1、行业竞争格局

检验检测机构按照主体属性可分为事业单位检验检测机构、企业内部检验检测机构和第三方检验检测服务机构。计量行业的事业单位检验检测机构主要为各地的计量所、计量院等,检验检测服务业的政府机构主要为产品质量监督检验所、质检院,其特征为基本是依照法律法规的规定而设立的事业单位,政府部门的强制检定、强制检测工作基本由该类机构承担;企业内部机构则为企业内部设立的计量、检测部门,其设立一般仅为服务企业自身,不对外开展营业;除前述两类检验检测机构外的其他检验检测机构,基本为第三方检验检测服务机构。

前述三类主体中,企业内部检验检测机构不纳入检验检测服务业予以统计。根据认监委发布的 2016 年行业统计数据,目前企业单位类第三方检验检测服务机构为市场主体,占据了全部机构的半数以上。近三年来,国有事业单位检验检测服务机构的比重呈现逐年下降趋势,这与近年来检验检测服务业加快市场化的进程一致,第三方检验检测服务机构未来将进一步发展壮大。

2、行业内主要企业

参考观研天下发布《2017-2022年中国质量检验检测市场产销调研及发展前景分析报告》

第三方检验检测服务机构,又可按照是否存在外资因素,分为本土机构与外资机构。本土机构占据了检验检测服务机构的绝大部分,外资机构 2016 年仅 267 家。本土检验检测服务机构体量均微小,技术水平低,且服务范围也仅限于当地省市,只有少数像华测检测、广电计量、谱尼测试集团股份有限公司这样的全国性、综合性大型检验检测服务机构。而外资机构家数虽少,但像 SGS、BV、ITS 在中国设立的检验检测服务机构,其技术水平在行业内保持先进,服务意识强,且具有国际公信力,在国内市场具有非常强的竞争力。

3、行业进入的主要障碍

(1)资质门槛

根据《中华人民共和国计量法》的规定,为社会提供公证数据的检验检测服务机构,必须经省级以上人民政府计量行政部门对其进行评审,具备《检验检测机构资质认定评审准则》要求的主体、人员、场地、设备、管理体系和其他六个方面的条件,方可取得 CMA 资质。根据中国合格评定国家认可委员相关规定,检验检测服务机构必需满足 ISO/IEC 17025《检测和校准实验室能力的通用要求》,方可取得 CNAS 资质。国家对机构进入检验检测服务业设置了基本的资质门槛。

(2)品牌和公信力

检验检测服务机构作为服务提供商,一定的品牌知名度和公信力有助于提升其市场竞争力,而品牌知名度和公信力需要长期积累,这也就决定了大部分的新进企业,需要有一个较为漫长的积累过程,才能获得业内认可。

(3)客户资源积累

基于检验检测单笔业务收入单价较低的特点,检验检测服务机构要想大幅提高营业规模,则需要扩充客户数量。而通常情况下,检验检测服务机构需要通过为客户陆续提供服务过程中,逐渐取得客户认可、建立互信,进而增加持续合作的机会,从而逐步开发和积累客户数量。因此,新进检验检测服务机构客户资源积累过程较为漫长。

(4)资本实力

由于部分检测样本具有时效性要求,检验检测服务机构应尽可能在全国各地进行多点布局,保证服务半径。因此,检验检测服务机构要做大做强,需要在各地设立实验室。目前,国际上大型检验检测服务机构均为检测种类多、地域范围广的业务架构。实验室的设立需投入人力资源、仪器设备,从而要求检验检测服务机构需要具备一定的资本实力,否则,新进机构很难进行大范围的地域扩张、资质扩项,发展进程也将严重受阻。

检验检测机构按照主体属性可分为事业单位检验检测机构、企业内部检验检测机构和第三方检验检测服务机构。计量行业的事业单位检验检测机构主要为各地的计量所、计量院等,检验检测服务业的政府机构主要为产品质量监督检验所、质检院,其特征为基本是依照法律法规的规定而设立的事业单位,政府部门的强制检定、强制检测工作基本由该类机构承担;企业内部机构则为企业内部设立的计量、检测部门,其设立一般仅为服务企业自身,不对外开展营业;除前述两类检验检测机构外的其他检验检测机构,基本为第三方检验检测服务机构。

前述三类主体中,企业内部检验检测机构不纳入检验检测服务业予以统计。根据认监委发布的 2016 年行业统计数据,目前企业单位类第三方检验检测服务机构为市场主体,占据了全部机构的半数以上。近三年来,国有事业单位检验检测服务机构的比重呈现逐年下降趋势,这与近年来检验检测服务业加快市场化的进程一致,第三方检验检测服务机构未来将进一步发展壮大。

2、行业内主要企业

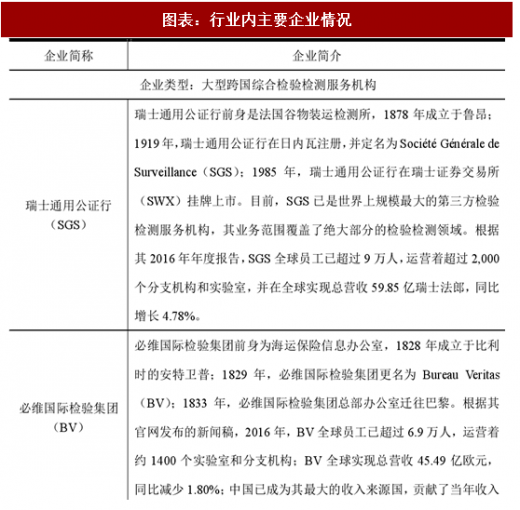

图表:行业内主要企业情况

参考观研天下发布《2017-2022年中国质量检验检测市场产销调研及发展前景分析报告》

第三方检验检测服务机构,又可按照是否存在外资因素,分为本土机构与外资机构。本土机构占据了检验检测服务机构的绝大部分,外资机构 2016 年仅 267 家。本土检验检测服务机构体量均微小,技术水平低,且服务范围也仅限于当地省市,只有少数像华测检测、广电计量、谱尼测试集团股份有限公司这样的全国性、综合性大型检验检测服务机构。而外资机构家数虽少,但像 SGS、BV、ITS 在中国设立的检验检测服务机构,其技术水平在行业内保持先进,服务意识强,且具有国际公信力,在国内市场具有非常强的竞争力。

3、行业进入的主要障碍

(1)资质门槛

根据《中华人民共和国计量法》的规定,为社会提供公证数据的检验检测服务机构,必须经省级以上人民政府计量行政部门对其进行评审,具备《检验检测机构资质认定评审准则》要求的主体、人员、场地、设备、管理体系和其他六个方面的条件,方可取得 CMA 资质。根据中国合格评定国家认可委员相关规定,检验检测服务机构必需满足 ISO/IEC 17025《检测和校准实验室能力的通用要求》,方可取得 CNAS 资质。国家对机构进入检验检测服务业设置了基本的资质门槛。

(2)品牌和公信力

检验检测服务机构作为服务提供商,一定的品牌知名度和公信力有助于提升其市场竞争力,而品牌知名度和公信力需要长期积累,这也就决定了大部分的新进企业,需要有一个较为漫长的积累过程,才能获得业内认可。

(3)客户资源积累

基于检验检测单笔业务收入单价较低的特点,检验检测服务机构要想大幅提高营业规模,则需要扩充客户数量。而通常情况下,检验检测服务机构需要通过为客户陆续提供服务过程中,逐渐取得客户认可、建立互信,进而增加持续合作的机会,从而逐步开发和积累客户数量。因此,新进检验检测服务机构客户资源积累过程较为漫长。

(4)资本实力

由于部分检测样本具有时效性要求,检验检测服务机构应尽可能在全国各地进行多点布局,保证服务半径。因此,检验检测服务机构要做大做强,需要在各地设立实验室。目前,国际上大型检验检测服务机构均为检测种类多、地域范围广的业务架构。实验室的设立需投入人力资源、仪器设备,从而要求检验检测服务机构需要具备一定的资本实力,否则,新进机构很难进行大范围的地域扩张、资质扩项,发展进程也将严重受阻。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。