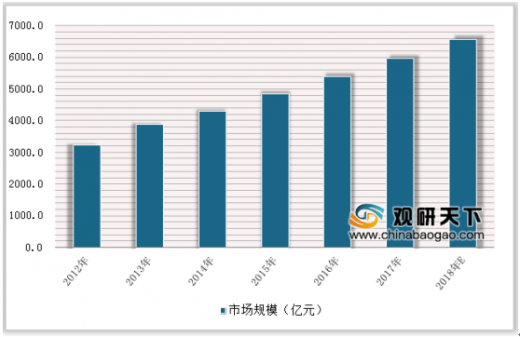

近年来,国内安防行业市场规模保持稳定增长,其市场前景可期。根据数据统计显示:我国安防行业市场规模从2012年的3240亿元增长到2017年的5960亿元,年均复合增长率达13%左右。2018年,我国安防行业市场规模将达到6570亿元。

据统计,全国大约有500家门禁设备生产企业,大部分集中在北京、广东、上海等地。目前,国内主要的视频监控产品生产企业有:海康威视、CSST、浙江大华、大立、亚安、深圳艾立克、创维、美电贝尔、景阳、珠海石头电子、敏通、TCL等300余家,占国内市场的50%。而主要的国外品牌有松下、索尼、泰科、三星、LG、博世、霍尼韦尔等。视频监控产品生产企业众多,竞争也十分的激烈。

参考观研天下发布《2019年中国智能安防行业分析报告-行业运营态势与发展战略评估》

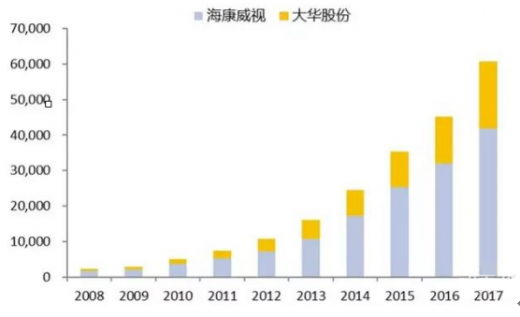

伴随着龙头业务纵深发展,2008至2017年这十年海康威视营收增长了23倍,大华股份营收增长了29倍,十年复合增长率均超过40%。其他上市公司复合增长率约26%,均高于行业平均17%。根据中国安防网数据,2015年至2016年,我国安防生产商从8400家降至7000家,营收过亿的企业从1%提升至9%,营收1000万以下的企业则由97%降至56%。

海康、大华营收增速领跑市场的重要因素之一是产品线不断拓展,潜在目标市场(TAM)迅速打开。龙头企业不仅抓住了前两波技术创新和模式创新,而且不断增加自身产品线,开拓TAM。海康起家于后端的板卡供应商,2004年切入后端设备DVR,2007年开始布局前端摄像头,2012年提出IVM可视化管理理念,直到2014年才单独披露中心控制设备营业额,产品线覆盖日益齐全后提出一体化解决方案,2013~2015年实现了解决方案转型。

如果仅看后端设备,最近十年海康后端产品营收复合增长率为17.2%,与行业平均相似,但考虑了前端及中控设备开拓,海康十年复合增长率为38.7%。大华类似,起家于板卡,先切入DVR,2008年上市并拓展前端,2014~2015年提出9大行业114个解决方案的发展战略变革。相似的,大华2010~2016年后端复合增长率24%,安防业务复合增长率43%。

垂直布局安防产业链,横向拓展以视频为核心的物联解决方案,开拓新业务。海康、大华过去通过垂直布局安防产业链、开拓业务范畴,实现快速增长,启发我们要重视安防行业边界的泛化、重视龙头企业创新业务的推进。人工智能助力视频监控升级的同时,安防龙头凭借计算机视觉应用开拓新市场,安防行业边界逐渐模糊,从传统的公安、交通、楼宇的视频监控,到新兴的民用市场、AGV、无人机、汽车,再到大华提出的“以视频为核心的智慧物联解决方案”、或者海康提出“以视频为核心的物联网解决方案提供商”。龙头企业基于原有竞争力基础,具有强大的横向业务开拓的能力。未来,AI助力安防主业升级的同时,新兴业务有望打开安防龙头进一步增长的空间。

2012-2018年中国安防行业市场规模情况

数据来源:工信部

据统计,全国大约有500家门禁设备生产企业,大部分集中在北京、广东、上海等地。目前,国内主要的视频监控产品生产企业有:海康威视、CSST、浙江大华、大立、亚安、深圳艾立克、创维、美电贝尔、景阳、珠海石头电子、敏通、TCL等300余家,占国内市场的50%。而主要的国外品牌有松下、索尼、泰科、三星、LG、博世、霍尼韦尔等。视频监控产品生产企业众多,竞争也十分的激烈。

参考观研天下发布《2019年中国智能安防行业分析报告-行业运营态势与发展战略评估》

伴随着龙头业务纵深发展,2008至2017年这十年海康威视营收增长了23倍,大华股份营收增长了29倍,十年复合增长率均超过40%。其他上市公司复合增长率约26%,均高于行业平均17%。根据中国安防网数据,2015年至2016年,我国安防生产商从8400家降至7000家,营收过亿的企业从1%提升至9%,营收1000万以下的企业则由97%降至56%。

2008-2017年我国海康、大华营收情况

数据来源:工信部

2008-2017年我国各企业营收情况

数据来源:工信部

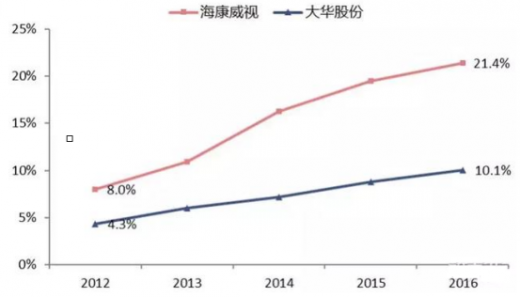

2012-2016年海康、大华全球视频监控市场份额

数据来源:工信部

海康、大华营收增速领跑市场的重要因素之一是产品线不断拓展,潜在目标市场(TAM)迅速打开。龙头企业不仅抓住了前两波技术创新和模式创新,而且不断增加自身产品线,开拓TAM。海康起家于后端的板卡供应商,2004年切入后端设备DVR,2007年开始布局前端摄像头,2012年提出IVM可视化管理理念,直到2014年才单独披露中心控制设备营业额,产品线覆盖日益齐全后提出一体化解决方案,2013~2015年实现了解决方案转型。

如果仅看后端设备,最近十年海康后端产品营收复合增长率为17.2%,与行业平均相似,但考虑了前端及中控设备开拓,海康十年复合增长率为38.7%。大华类似,起家于板卡,先切入DVR,2008年上市并拓展前端,2014~2015年提出9大行业114个解决方案的发展战略变革。相似的,大华2010~2016年后端复合增长率24%,安防业务复合增长率43%。

垂直布局安防产业链,横向拓展以视频为核心的物联解决方案,开拓新业务。海康、大华过去通过垂直布局安防产业链、开拓业务范畴,实现快速增长,启发我们要重视安防行业边界的泛化、重视龙头企业创新业务的推进。人工智能助力视频监控升级的同时,安防龙头凭借计算机视觉应用开拓新市场,安防行业边界逐渐模糊,从传统的公安、交通、楼宇的视频监控,到新兴的民用市场、AGV、无人机、汽车,再到大华提出的“以视频为核心的智慧物联解决方案”、或者海康提出“以视频为核心的物联网解决方案提供商”。龙头企业基于原有竞争力基础,具有强大的横向业务开拓的能力。未来,AI助力安防主业升级的同时,新兴业务有望打开安防龙头进一步增长的空间。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。