生态文明建设是国家定性的“根本大计、千年大计”,污染防治也被列为经济工作的三大攻坚战之一。我们在2018 年5 月1 日发布的报告——《提质、去杠杆红利显现,环保板块王者归来》中已指出,环保投资增速正在发生与 “制造业”及“基建”的“共生性”背离且高速增长,行业正进入新的发展时期。

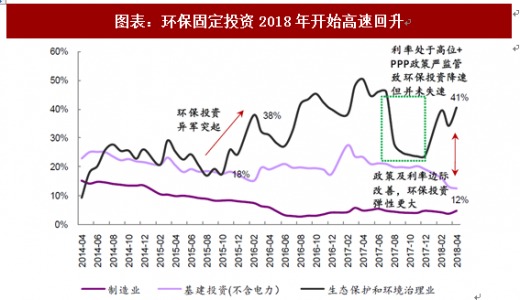

迈进 “十三五”新时期大门后,环保固定资产投资增速从18%一跃增至38%,虽然在2017 年底经历了货币、财政政策双重挤压,但却并未失速。而2017 年底经济工作会议的召开,确定“污染防治” 工作地位后,进入2018 年环保固定资产投资增速开始迅速回升,4 月份已增至41%。

资料来源:观研天下整理

环保行业在政策的强压下,投资需求进一步提升已毋庸置疑。我们也需更加重视国家施政、财政支持落地的方式,以及如何平衡各相关领域的发展:

(1)市政领域:首先需要追踪基建投资与财政支出,我们发现国家对环保行业在“结构上”已具有一定倾向性。即便基建投资与财政支出整体增长有限,但对环保行业的推动也将成为后一阶段的亮点,A 股上市公司基于此领域占大多数。

(2)工业领域:环保毕竟是成本中心,治污将推升社会总成本,当前环保成本在政策的要求下逐渐成为刚性,而且通过“提标”、“督察”及“排污许可制度”引入企业“退出”机制,优胜劣汰进而促进产业升级——“治污” +“调结构”并重。对于工业领域,监管的严格性得到验证,未来一段时间也不会放松,因此,寻找“提标周期”、“产业升级周期”将是工业领域污染治理投资需求的旺盛点。

参考观研天下发布《2018年中国环保行业分析报告-市场运营态势与投资前景研究》

市政领域——基建投资,结构上利好环保行业正悄然得到印证。2017 年我国基础设施建投资为17.30 万亿,增速13.86%。在细项中,排在前四的有: 1. 道路运输业(22.37%)、2. 生态保护与环境治理业(21.49%)、3. 水利管理业(14.84%)、4. 水的生产和供应业(10.98%)。从广义层面上讲, 后三项均与污染防治有内在联系,其中2、4 项与环保行业关系更大。从已公布的2018 年一季度数据更能体现这一点,生态保护与环境治理业、水的生产和供应业增速均增加到了34.20%和14.80%。

从整体上看,我们结合金融监管、扩大内需要求及国际经济环境情况,对2018 年整体基建持降速并不失速的观点,预测整体增速为8.60%,部分原因在于, 整顿地方政府债务、国企杠杆以及金融机构非标融资等问题,会在一定程度影响地方政府在基建方面的投资增速。但需要指出的,环保也具备政治正确、与执政绩效挂钩,也具备拉动基建投资的用处。因此,我们认为,政府未来在立项过程中会优先倾向环保项目,在财政内部结构调整及支持顺序上也会优先扶持环保项目。

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。