参考中国报告网发布《2017-2022年中国智慧环保行业竞争态势及发展策略分析报告》

项目库构成昭示环境治理核心在于治水

自2014年末政府开始在公共基础设施领域践行PPP模式以来,经过不断探索实践及配套政策落实及支持,PPP已成为地方政府释放环保需求的核心操作模式。相应地,通过分析财政部PPP项目库内环保PPP项目构成,可以有效查明地方政府下一阶段的环境需求痛点和市场释放节奏,进而对行业景气度有较好把握。

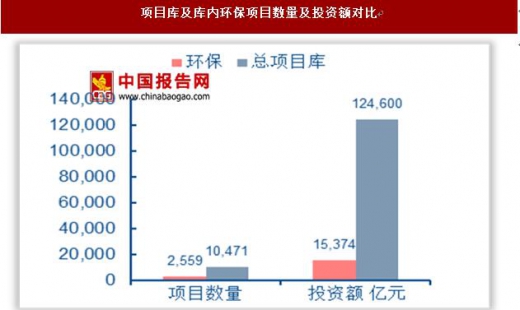

财政部PPP项目库中,环保项目主要划分在生态建设和环境保护一级行业和市政工程一级行业下的部分二级行业中。生态建设和环境保护行业下环保项目主要以综合治理、湿地保护等偏面源性质的综合性项目为主;市政工程行业下环保项目主要以边界较为清晰的污水处理、供水、垃圾处理等点源性质项目为主。环保PPP是财政部项目库重要构成,据我们统计,财政部项目库内共有环保PPP项目2,559个,投资规模合计15,374亿元,分别占项目库总项目数量及总投资规模的24%和12%。

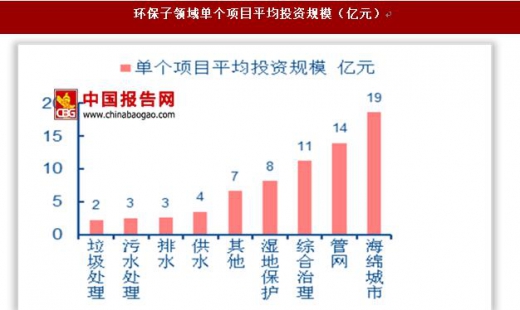

从细分领域投资分布看,与水相关的综合治理、管网、污水处理等领域投资规模靠前,分别为4,447、3,760和2,052亿元,其中海绵城市、管网、综合治理类项目平均投资量级超10亿元,部分项目投资超百亿。由此可见,随着我国环保治理面向质量改善的升级转型以及点源性设施建设需求下降,环保项目投资规模在变大,综合性&集成性特征日益突出,对环保公司应具有突出的集成、技术研发、投融资、资源整合等能力提出更高要求。

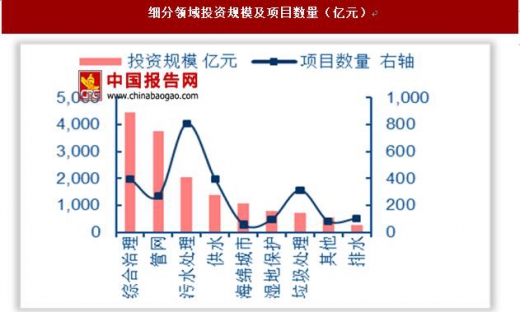

从财政部项目库内的环保项目分布看,水环境治理是目前最重要的环保PPP细分市场,综合治理、管网、污水处理、供水、海绵城市等均有大量项目,由此可见,地方政府目前的核心需求痛点在水环境。水环境治理属于城市生态功能完善最关键一环,具有综合打包能力较强、和PPP模式匹配度较高等特点。此外,地方政府强化环保投资,除实现改善环境和提升公用服务治理作用外,还希望将环保打造成新的基建投资增长点和稳经济的关键抓手,而水环境环保项目和土地开发、景观旅游等联系紧密,对经济的拉动作用显著。基于此,我们预计能够借力PPP订单释放机遇,成长为行业巨无霸类型的环保PPP公司将主要从水环境治理领域诞生。

行业分层提速,龙头竞争优势放大

围绕PPP项目的落地、运营、投融资安排及后续偿付,政府&金融机构&社会资本的博弈过程中各有诉求及出发点。综合性环境治理PPP项目所需资金规模庞大,地方政府需要作为融资出口的环保公司能够多渠道、大规模接入外部资金,且需要PPP项目中标方能够将资金有效投资于PPP项目,保证项目高质量建设及后续运营;PPP模式下,公司及项目信用担保取代政府隐性担保,金融机构参与PPP项目商业风险提升,介入前对项目质量有

一定要求,且需要作为投资入口的环保公司项目操作经验丰富&资金实力突出;从企业角度看,优质公司通过满足金融机构及政府部门筛选合作伙伴的需求,拿到高质量PPP项目并顺利接入金融机构资金,保证项目全生命周期内有效运营,并按照合同约定保证项目治理效果、金融机构本金及回报的偿付安全性和及时性。

从融资角度出发,环保项目融资已经逐步从为单一项目小规模融资,发展成为大体量综合性项目融资,并有望最终演变成经营整个区域/流域性项目融资,且地方政府和金融机构对于主导该PPP项目的社会资本提出较高要求(品牌、经验、资源、集成能力等),由此可见,环保投资的资金出口逐步集中。此外,如前所述,地方政府的环境治理需求入口也在集中,客观上也会推升资金出口的集中。这意味着,相比中小型公司而言,资源/资金/品牌/技术/管理/风控等均突出的龙头企业,在对接地方政府融资出口和需求出口方面占据明显优势,环保PPP订单向龙头公司集中趋势确定,部分小型公司可能会被逐步兼并或自然消失,客观上助推环保行业集中度的提升。

在环保产业整体由“设施建成与否”向“运营效果好坏”演进的过程中,在PPP模式大力推进助推眠云污染治理推进背景下,环保上市公司发展路径或将呈现出更加重视技术与运营、综合运用多种业务模式、纵向延伸产业链、横向布局新领域等趋势。在此基础上,有望形成三层次竞争格局:

平台型公司:对于客户(政府/企业)而言,平台型公司是能够针对某些环保问题提供整体解决方案的“出口”,而对于其他环保公司来说,平台型公司则意味着获取市场及订单的“入口”;我们看好的平台型公司需要具备三个特质,分别为:整体解决方案提供能力(公司核心业务须拥有较大市场空间,并以此为基础推进具备良好业务互补效应的横向布局以便为客户提供“一站式”服务)、优秀的项目运营管理能力(平台型公司应为全产业链布局,而是否能真正将环保项目运营好将是其长期持续竞争力的重要体现)、强大的资源整合能力(包括资本、技术、客户、关系等);总体来看,平台型公司综合竞争实力最强,也将在行业格局中处于顶端位置。

技术解决方案公司:一批在某些细分领域(如土壤修复、危废、污泥、提标、监测等)具备独特技术解决方案提供能力的环保上市公司有望凭借差异化竞争拥有较好的发展空间(这部分企业往往也是环保技术不断创新的重要源泉),并有可能成为外部资本介入环保市场的潜在收购对象。

低端工程设备公司:由于环保标准趋严、客户要求提高、行业竞争升级等因素,大量缺乏核心竞争力、主要依靠“关系”、盈利模式亦难持续的中小工程设备环保公司或将慢慢退出市场,依靠某些相对优势生存下来的也将处于行业价值链低端,即便上市公司层面未来重组转型或被借壳等案例也将不断发生。

项目库构成昭示环境治理核心在于治水

自2014年末政府开始在公共基础设施领域践行PPP模式以来,经过不断探索实践及配套政策落实及支持,PPP已成为地方政府释放环保需求的核心操作模式。相应地,通过分析财政部PPP项目库内环保PPP项目构成,可以有效查明地方政府下一阶段的环境需求痛点和市场释放节奏,进而对行业景气度有较好把握。

财政部PPP项目库中,环保项目主要划分在生态建设和环境保护一级行业和市政工程一级行业下的部分二级行业中。生态建设和环境保护行业下环保项目主要以综合治理、湿地保护等偏面源性质的综合性项目为主;市政工程行业下环保项目主要以边界较为清晰的污水处理、供水、垃圾处理等点源性质项目为主。环保PPP是财政部项目库重要构成,据我们统计,财政部项目库内共有环保PPP项目2,559个,投资规模合计15,374亿元,分别占项目库总项目数量及总投资规模的24%和12%。

数据来源:中国统计数据库

数据来源:中国统计数据库

从细分领域投资分布看,与水相关的综合治理、管网、污水处理等领域投资规模靠前,分别为4,447、3,760和2,052亿元,其中海绵城市、管网、综合治理类项目平均投资量级超10亿元,部分项目投资超百亿。由此可见,随着我国环保治理面向质量改善的升级转型以及点源性设施建设需求下降,环保项目投资规模在变大,综合性&集成性特征日益突出,对环保公司应具有突出的集成、技术研发、投融资、资源整合等能力提出更高要求。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

从财政部项目库内的环保项目分布看,水环境治理是目前最重要的环保PPP细分市场,综合治理、管网、污水处理、供水、海绵城市等均有大量项目,由此可见,地方政府目前的核心需求痛点在水环境。水环境治理属于城市生态功能完善最关键一环,具有综合打包能力较强、和PPP模式匹配度较高等特点。此外,地方政府强化环保投资,除实现改善环境和提升公用服务治理作用外,还希望将环保打造成新的基建投资增长点和稳经济的关键抓手,而水环境环保项目和土地开发、景观旅游等联系紧密,对经济的拉动作用显著。基于此,我们预计能够借力PPP订单释放机遇,成长为行业巨无霸类型的环保PPP公司将主要从水环境治理领域诞生。

行业分层提速,龙头竞争优势放大

围绕PPP项目的落地、运营、投融资安排及后续偿付,政府&金融机构&社会资本的博弈过程中各有诉求及出发点。综合性环境治理PPP项目所需资金规模庞大,地方政府需要作为融资出口的环保公司能够多渠道、大规模接入外部资金,且需要PPP项目中标方能够将资金有效投资于PPP项目,保证项目高质量建设及后续运营;PPP模式下,公司及项目信用担保取代政府隐性担保,金融机构参与PPP项目商业风险提升,介入前对项目质量有

一定要求,且需要作为投资入口的环保公司项目操作经验丰富&资金实力突出;从企业角度看,优质公司通过满足金融机构及政府部门筛选合作伙伴的需求,拿到高质量PPP项目并顺利接入金融机构资金,保证项目全生命周期内有效运营,并按照合同约定保证项目治理效果、金融机构本金及回报的偿付安全性和及时性。

从融资角度出发,环保项目融资已经逐步从为单一项目小规模融资,发展成为大体量综合性项目融资,并有望最终演变成经营整个区域/流域性项目融资,且地方政府和金融机构对于主导该PPP项目的社会资本提出较高要求(品牌、经验、资源、集成能力等),由此可见,环保投资的资金出口逐步集中。此外,如前所述,地方政府的环境治理需求入口也在集中,客观上也会推升资金出口的集中。这意味着,相比中小型公司而言,资源/资金/品牌/技术/管理/风控等均突出的龙头企业,在对接地方政府融资出口和需求出口方面占据明显优势,环保PPP订单向龙头公司集中趋势确定,部分小型公司可能会被逐步兼并或自然消失,客观上助推环保行业集中度的提升。

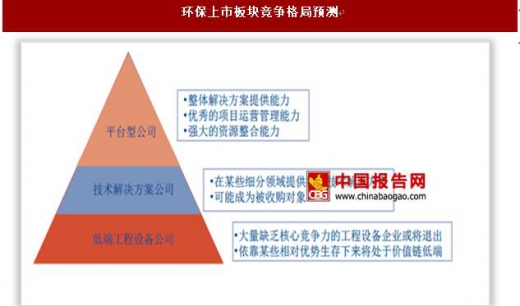

在环保产业整体由“设施建成与否”向“运营效果好坏”演进的过程中,在PPP模式大力推进助推眠云污染治理推进背景下,环保上市公司发展路径或将呈现出更加重视技术与运营、综合运用多种业务模式、纵向延伸产业链、横向布局新领域等趋势。在此基础上,有望形成三层次竞争格局:

平台型公司:对于客户(政府/企业)而言,平台型公司是能够针对某些环保问题提供整体解决方案的“出口”,而对于其他环保公司来说,平台型公司则意味着获取市场及订单的“入口”;我们看好的平台型公司需要具备三个特质,分别为:整体解决方案提供能力(公司核心业务须拥有较大市场空间,并以此为基础推进具备良好业务互补效应的横向布局以便为客户提供“一站式”服务)、优秀的项目运营管理能力(平台型公司应为全产业链布局,而是否能真正将环保项目运营好将是其长期持续竞争力的重要体现)、强大的资源整合能力(包括资本、技术、客户、关系等);总体来看,平台型公司综合竞争实力最强,也将在行业格局中处于顶端位置。

技术解决方案公司:一批在某些细分领域(如土壤修复、危废、污泥、提标、监测等)具备独特技术解决方案提供能力的环保上市公司有望凭借差异化竞争拥有较好的发展空间(这部分企业往往也是环保技术不断创新的重要源泉),并有可能成为外部资本介入环保市场的潜在收购对象。

低端工程设备公司:由于环保标准趋严、客户要求提高、行业竞争升级等因素,大量缺乏核心竞争力、主要依靠“关系”、盈利模式亦难持续的中小工程设备环保公司或将慢慢退出市场,依靠某些相对优势生存下来的也将处于行业价值链低端,即便上市公司层面未来重组转型或被借壳等案例也将不断发生。

资料来源:互联网

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。