轻奢板块并购浪潮再起,MichaelKors今日宣布以近9亿英镑(11.7亿美元)成功收购JimmyChoo,较JimmyChoo最开始提出的收购价格要求溢价了36.5%。

截止伦敦时间7月24日收盘,MichaelKors每股价格为188.6便士,而收购价格相当于每股230便士,高出收盘价约18%。

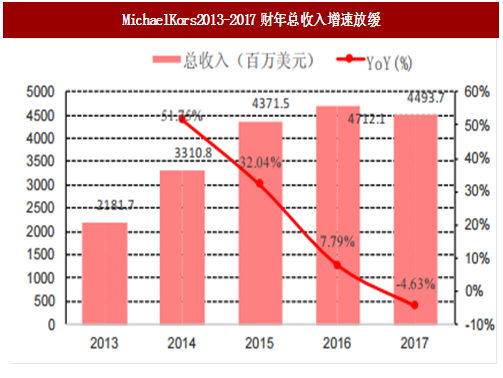

这是继MichaelKors的老对手Coach收购轻奢品牌KateSpade后,奢侈品界再度发生的收购大案。去年第四季度,盲目扩张后的MichaelKors没能逃离的“流行以后,业绩迅速下滑”的轻奢品牌怪圈,业绩由盈转亏。而此次并购完成后,MichaelKors将会开辟全新的奢侈品鞋履市场,以应对其核心手袋业务增速放缓的问题。

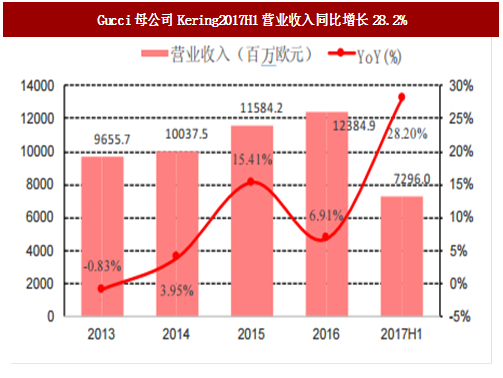

年轻化、创新设计提振开云(Kering)集团业绩,旗下Gucci上半财年销售额28.32亿欧元,同比增加43%。

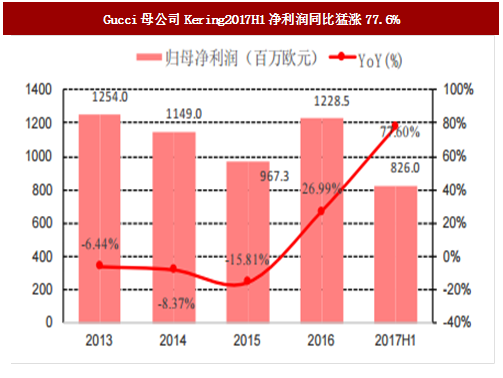

截至6月30日的上半财年内,受Gucci的业绩强劲推动,开云集团总销售额同比上涨28.2%至72.96亿欧元,净利润则猛涨77.6%至8.26亿欧元。

值得关注的是,旗下奢侈品部门收入同比增长29.7%至50.31亿欧元,该部门核心增长引擎Gucci销售额大涨43.4%至28.32亿欧元,也进一步证实全球奢侈品行业正在复苏。对于Gucci业绩的持续走强,市场普遍认为要归功于Gucci创意总监和CEO的大胆革新和押注电商和年轻人市场商业策略。

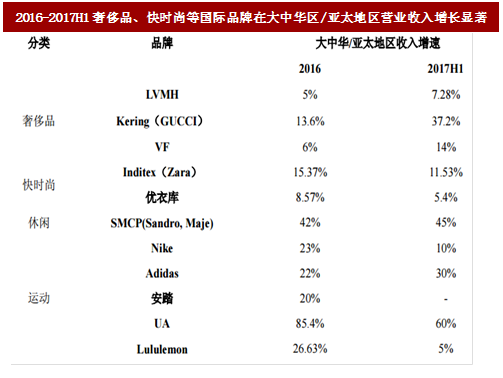

奢侈品牌中LVMH、VF在2016年和2017H1均录得营业收入同比增长超5%,Kering更是以13.6%、37.2%的同比增长率领跑亚洲市场。快时尚品牌中Zara母公司Inditex表现亮眼,2016、2017财年营业收入分别同比增长15.37%、11.53%。运动品牌中,Adidas和Nike稳定上升,2017H1营收分别同比增长30%、10%。

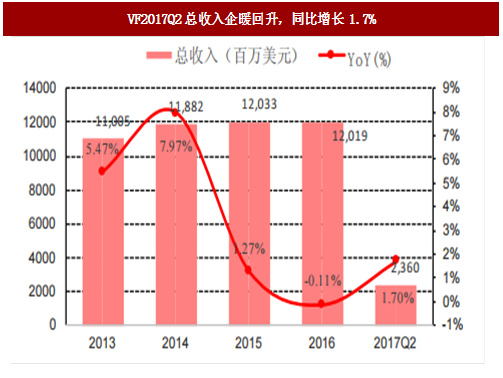

VFCorp.威富集团二季度收入23.596亿美元,较上年同期23.205亿美元增长1.7%。二季度威富集团最大户外和极限运动品牌部门收入14.662亿美元,较上年同期14.128亿美元增幅3.8%,固定汇率计算增幅5%。

固定汇率计算两大品牌Vans和TheNorthFace北面分别录得9%和6%的增幅,第三大品牌Timberland添柏岚业务回稳录得3%的增幅;牛仔业务持续低迷期内收入6.008亿美元,较上年同期6.292亿美元下跌4.5%,固定汇率计算跌幅4%。

截止伦敦时间7月24日收盘,MichaelKors每股价格为188.6便士,而收购价格相当于每股230便士,高出收盘价约18%。

这是继MichaelKors的老对手Coach收购轻奢品牌KateSpade后,奢侈品界再度发生的收购大案。去年第四季度,盲目扩张后的MichaelKors没能逃离的“流行以后,业绩迅速下滑”的轻奢品牌怪圈,业绩由盈转亏。而此次并购完成后,MichaelKors将会开辟全新的奢侈品鞋履市场,以应对其核心手袋业务增速放缓的问题。

图:MichaelKors2013-2017财年总收入增速放缓

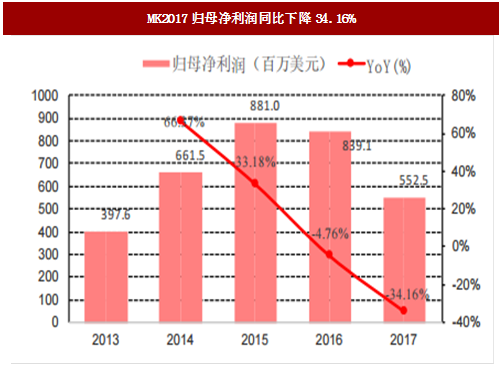

图:MK2017归母净利润同比下降34.16%

截至6月30日的上半财年内,受Gucci的业绩强劲推动,开云集团总销售额同比上涨28.2%至72.96亿欧元,净利润则猛涨77.6%至8.26亿欧元。

值得关注的是,旗下奢侈品部门收入同比增长29.7%至50.31亿欧元,该部门核心增长引擎Gucci销售额大涨43.4%至28.32亿欧元,也进一步证实全球奢侈品行业正在复苏。对于Gucci业绩的持续走强,市场普遍认为要归功于Gucci创意总监和CEO的大胆革新和押注电商和年轻人市场商业策略。

参考中国报告网发布《2017-2022年中国奢侈品行业竞争态势及发展策略研究报告》

2016-2017H1,国外品牌中,奢侈品牌、轻奢品牌、快时尚品牌和运动品牌龙头在大中华区/亚太地区销售收入同比高增长。奢侈品牌中LVMH、VF在2016年和2017H1均录得营业收入同比增长超5%,Kering更是以13.6%、37.2%的同比增长率领跑亚洲市场。快时尚品牌中Zara母公司Inditex表现亮眼,2016、2017财年营业收入分别同比增长15.37%、11.53%。运动品牌中,Adidas和Nike稳定上升,2017H1营收分别同比增长30%、10%。

图:Gucci母公司Kering2017H1营业收入同比增长28.2%

图:Gucci母公司Kering2017H1净利润同比猛涨77.6%

表:2016-2017H1奢侈品、快时尚等国际品牌在大中华区/亚太地区营业收入增长显著

固定汇率计算两大品牌Vans和TheNorthFace北面分别录得9%和6%的增幅,第三大品牌Timberland添柏岚业务回稳录得3%的增幅;牛仔业务持续低迷期内收入6.008亿美元,较上年同期6.292亿美元下跌4.5%,固定汇率计算跌幅4%。

图:VF2017Q2总收入企暖回升,同比增长1.7%

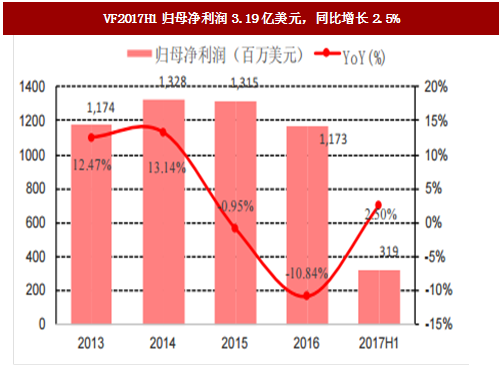

图:VF2017H1归母净利润3.19亿美元,同比增长2.5%

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。