旅游目的地:众信奉行均衡战略,凯撒、华远国旅大力布局欧洲游市场

欧洲方面,公司着重布局俄罗斯,俄罗斯产品收入增长90%。而凯撒旅游则着重布局于欧洲地区,根据公开数据显示,2014年其欧洲游业务占比已达到40%以上。除欧洲地区外,凯撒旅游还与日本、以色列等国旅游局达成多项战略合作,与目的地管理机构共同研发包括购物、美食、健康、户外体育等主题在内的深度旅游产品;在非洲、南太等一些地区组织销售新的特色精品线路。2017年上半年赴欧洲整体出游情况较2016年同期增长65%,其中跟团游增长81%,目的地跟团游增长率高达103%,欧洲线呈现全面复苏态势。跟团游在欧洲市场依然是主要旅游形式,考虑到凯撒旅游、华远国旅、众信旅游在欧洲游业务方面的布局,欧洲线的复苏有望推动三者业绩进一步增长。

客源地:中国国旅、凯撒、众信、华远国旅主要布局华北、华东地区

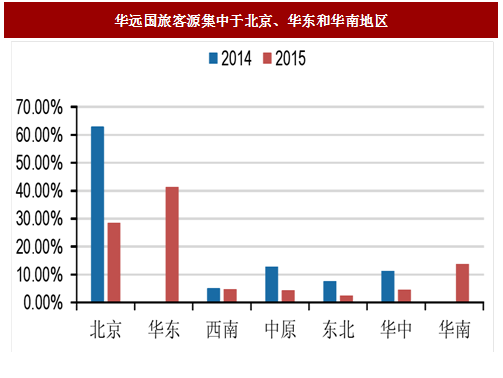

近年来,凯撒旅游开始大力布局西南和华东地区,16年公司西南和华东地区的业务增长较快,收入增幅分别达到 106.1%和66.5%,西南地区业务刚刚起步,虽然增速较快,但市场份额远不及四川康辉、宝中旅游等旅行社。广之旅客源则主要集中于广东省内部,近三年历年占比均在99%以上。华远国旅营收则主要来源于北京、华东和华南地区,2015年占比分别为28.56%、41.37%和13.86%。

从各家旅行社的全国布局来看,不同地域市场已形成大型旅行社市场集中的格局。中国国旅、中旅总社、凯撒旅游、众信旅游、华远国旅等旅行社主要布局于华北、华东出境游市场;上海国旅、上海锦江国旅、上海春秋国旅等旅行社主要布局于华东出境游市场;港中旅、南湖国旅、广之旅等旅行社主要布局于华南出境游市场;四川康辉、宝中旅游、四川海外、重庆海外等旅行社则主要集中于西南出境游市场。

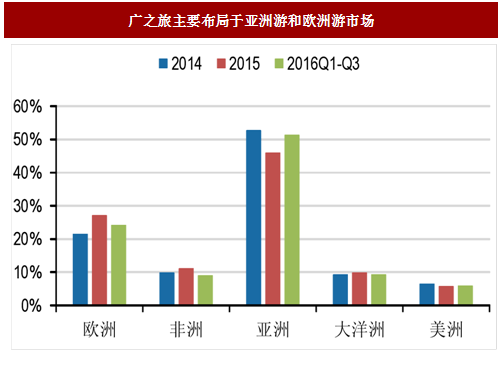

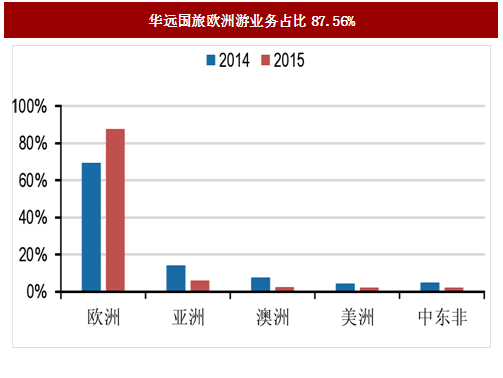

从旅游目的地来看,广之旅主要布局于亚洲游和欧洲游市场,2016年前三季度两大市场实现收入分别为12.79亿元和6.04亿元,占比分别为51.35%和24.24%。华远国旅则大力布局欧洲游,特别是2015年华远国旅将业务重心聚焦在欧洲线路业务上,不断加强在该线路的竞争优势,因此2015年欧洲线业务实现收入20.25亿元,较上年同比增长396.31%,占出境游业务营收87.56%。

众信旅游奉行目的地均衡战略,打造东南亚、美洲、俄罗斯等多目的地的产品。随着对泰国、东南亚海岛等产品开发的持续加大,亚洲产品占比大幅提升,目前亚洲产品销售额已经占到公司出境游产品的近40%。美洲方面,借助东航、国航等航空公司直飞美国的航班数量和落地城市点的增加,公司相应推出8个美国系列产品及美洲阿拉斯加航线邮轮产品,产品收入增长达77%。欧洲方面,公司着重布局俄罗斯,俄罗斯产品收入增长90%。而凯撒旅游则着重布局于欧洲地区,根据公开数据显示,2014年其欧洲游业务占比已达到40%以上。除欧洲地区外,凯撒旅游还与日本、以色列等国旅游局达成多项战略合作,与目的地管理机构共同研发包括购物、美食、健康、户外体育等主题在内的深度旅游产品;在非洲、南太等一些地区组织销售新的特色精品线路。2017年上半年赴欧洲整体出游情况较2016年同期增长65%,其中跟团游增长81%,目的地跟团游增长率高达103%,欧洲线呈现全面复苏态势。跟团游在欧洲市场依然是主要旅游形式,考虑到凯撒旅游、华远国旅、众信旅游在欧洲游业务方面的布局,欧洲线的复苏有望推动三者业绩进一步增长。

图: 广之旅主要布局于亚洲游和欧洲游市场

图:华远国旅欧洲游业务占比87.56%

客源地:中国国旅、凯撒、众信、华远国旅主要布局华北、华东地区

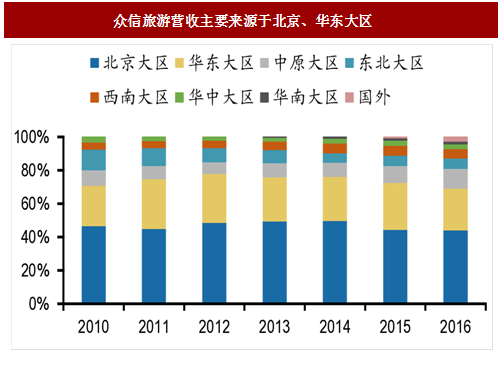

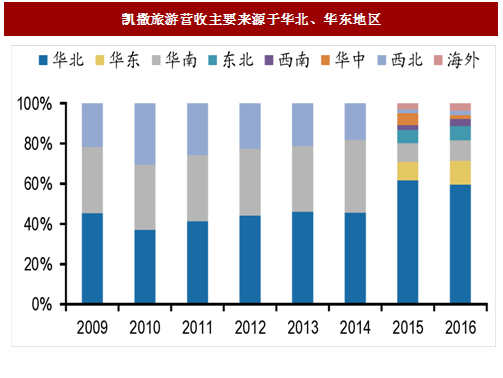

众信旅游客源地主要集中于北京、华东、中原大区,实现收入分别为44.4亿元、25.46 亿元和11.65亿元,占公司总收入43.94%、25.2%和11.53%。同时,众信旅游不断向其他地区扩张,以提高市场份额,批发业务方面,众信以广州、深圳分公司为依托,向华南市场扩张,但华南市场此前已被港中旅、广之旅等旅行社占领,扩张进程相对缓慢;零售方面,实现了华北市场一体化布局运营,加强上海零售市场建设,布局武汉、西安、南京、杭州等部分二线城市,以点带面,逐步布局全国重点区域。凯撒旅游营收主要来源于华北、华东、华南地区,占比分别为59.66%、11.85%和 10.19%。

参考中国报告网发布《2017-2022年中国旅行社行业竞争现状及投资规划研究报告》近年来,凯撒旅游开始大力布局西南和华东地区,16年公司西南和华东地区的业务增长较快,收入增幅分别达到 106.1%和66.5%,西南地区业务刚刚起步,虽然增速较快,但市场份额远不及四川康辉、宝中旅游等旅行社。广之旅客源则主要集中于广东省内部,近三年历年占比均在99%以上。华远国旅营收则主要来源于北京、华东和华南地区,2015年占比分别为28.56%、41.37%和13.86%。

从各家旅行社的全国布局来看,不同地域市场已形成大型旅行社市场集中的格局。中国国旅、中旅总社、凯撒旅游、众信旅游、华远国旅等旅行社主要布局于华北、华东出境游市场;上海国旅、上海锦江国旅、上海春秋国旅等旅行社主要布局于华东出境游市场;港中旅、南湖国旅、广之旅等旅行社主要布局于华南出境游市场;四川康辉、宝中旅游、四川海外、重庆海外等旅行社则主要集中于西南出境游市场。

图:众信旅游营收主要来源于北京、华东大区

图:凯撒旅游营收主要来源于华北、华东地区

图:广之旅客源集中于广东省,占比99%以上

图:华远国旅客源集中于北京、华东和华南地区

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。