在市场竞争驱动下,传统线下旅游集团积极进行产业链拓展,一方面通过自建或投资收购等方式获得上游资源产权和经营权向资源端或渠道段等产业链前端拓展,另一方面则通过与批发旅行社合并、在线旅游与线下旅行社战略合作等方式实现横向拓展,达成渠道互补。

在业务布局方面,众信旅游将重点聚焦在旅游+金融、海外游学、体育旅游领域。特别是在游学领域,2016年上半年,众信旅游组建了游学事业部,推出国际游学、营地教育、兴趣实践、公益之旅等产品。当前我国游学行业的渗透率较低,与成熟国家相比,仍有较大提升空间,特别是随着人们生活水平的不断提高以及政策鼓励,游学日益成为不少家庭的“刚需”产品,预计未来我国游学市场增长潜力巨大。众信旅游提早布局游学领域,有望借助整个行业增长,逐步扩大市场份额,贡献业绩增长。

参考中国报告网发布《2017-2022年中国旅行社行业竞争现状及投资规划研究报告》

在业务领域,凯撒旅游明确将体育旅游、户外旅游作为重要市场,在旅游+体育业务板块精准发力。其户外旅游涉及徒步、骑行、马拉松等几大专业领域,国际户外目的地新增美国西海岸黄石大峡谷、冰岛火山、英格兰乡村海岸等。体育观赛类产品继去年推出的西甲和英超等足球观赛类产品后,又相继推出了网球四大满贯赛事、篮球NBA全明星等观赛类新品。

自主研发的海外赛事门票销售频道在奥运票务销售中投入使用,大幅提高爱好者选票满意度及产品销售效率,为未来进行海外赛事分销平台建设打下技术基础。作为休闲旅游的重要组成部分,体育旅游近年来在居民消费升级背景下发展迅猛。根据联合国世界旅游组织的数据,体育旅游以每年14% 的速度快速增长,是全球旅游市场中增长最快的细分行业,超过旅游产业4%-5%左右的整体增长速度,而根据国家旅游局测算,我国体育旅游产业年增长速度高达 30%~40%,体育旅游领域投资增速近两年均在60%以上。

尽管增长迅猛,但体育旅游在我国的市场空间才刚刚打开,亟待开发。目前中国体育旅游仅占旅游行业总产值的5%,而欧美发达国家是25%,未来成长空间巨大。根据国家旅游局和国家体育总局联合发布的《关于大力发展体育旅游的指导意见》显示,到2020年,体育旅游总人数将达到10亿人次,占旅游总人数的15%,体育旅游总消费规模突破1万亿元。

中国国旅:与港中旅实现资源整合,优势互补,发挥协同效应

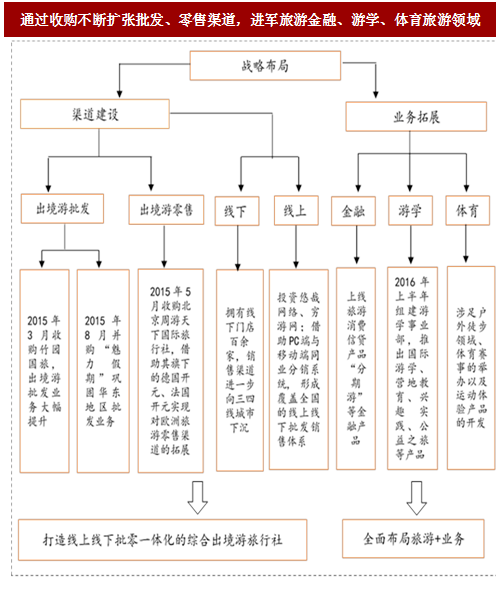

众信旅游:通过收购不断扩张批发、零售渠道,逐步进军旅游金融、游学、体育旅游领域

2015年3月众信旅游收购竹园国旅,增强了公司在资源采购、产品研发上的规模优势,大大提高了出境游批发业务的营收规模。竹园国旅在被众信旅游收购时,原股东对2014-2016年三年的业绩承诺业绩完成率分别102.25%、102.40%,104.90%,截至 2016年12月31日竹园国旅资产未发生减值。同年8月又并购了华东地区以短线出境游批发见长的“魅力假期”,这一并购有利于提升公司对上游资源的议价能力,进一步降低公司在东南亚及海盗市场的采购成本。在零售业务领域,通过收购北京周游天下国际旅行社,借助其旗下的德国开元、法国开元实现对欧洲旅游零售渠道的拓展。在业务布局方面,众信旅游将重点聚焦在旅游+金融、海外游学、体育旅游领域。特别是在游学领域,2016年上半年,众信旅游组建了游学事业部,推出国际游学、营地教育、兴趣实践、公益之旅等产品。当前我国游学行业的渗透率较低,与成熟国家相比,仍有较大提升空间,特别是随着人们生活水平的不断提高以及政策鼓励,游学日益成为不少家庭的“刚需”产品,预计未来我国游学市场增长潜力巨大。众信旅游提早布局游学领域,有望借助整个行业增长,逐步扩大市场份额,贡献业绩增长。

图:通过收购不断扩张批发、零售渠道,进军旅游金融、游学、体育旅游领域

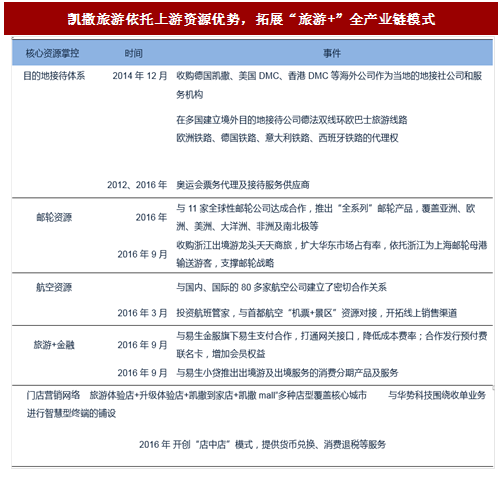

凯撒旅游:依托上游资源优势,拓展“旅游+”全产业链模式,重点打造体育旅游板块

凯撒旅游作为全产业链出境游运营商,依托丰富的旅游上游资源、行业内领先的产品研发和专业运作能力、广泛的线上及线下销售渠道以及较强的旅游目的地服务和运营能力,进而能够高效地将产品采购、研发、管理、推广、服务与自身销售网络相结合。 2016年,公司资本运作发力,通过参与易生金服B轮融资,搭建旅游金融服务平台;通过收购浙江出境游龙头天天商旅,进一步扩大了华东市场占有率,依托浙江为上海邮轮母港输送游客,支撑邮轮战略;另一方面投资航班管家,打造移动端航旅产品,与首都航空“机票+景区”资源对接,增加线上销售入口,开拓线上销售渠道;此外,还与易生小贷合作推出出境游及出境服务的消费分期产品及服务。凯撒旅游通过投资航班管家、参与易生金服B轮融资、参股乐视体育、收购天天商旅等一系列资本运作,拓宽了上下游产品渠道,将旅游与金融结合,形成协作合力。参考中国报告网发布《2017-2022年中国旅行社行业竞争现状及投资规划研究报告》

在业务领域,凯撒旅游明确将体育旅游、户外旅游作为重要市场,在旅游+体育业务板块精准发力。其户外旅游涉及徒步、骑行、马拉松等几大专业领域,国际户外目的地新增美国西海岸黄石大峡谷、冰岛火山、英格兰乡村海岸等。体育观赛类产品继去年推出的西甲和英超等足球观赛类产品后,又相继推出了网球四大满贯赛事、篮球NBA全明星等观赛类新品。

自主研发的海外赛事门票销售频道在奥运票务销售中投入使用,大幅提高爱好者选票满意度及产品销售效率,为未来进行海外赛事分销平台建设打下技术基础。作为休闲旅游的重要组成部分,体育旅游近年来在居民消费升级背景下发展迅猛。根据联合国世界旅游组织的数据,体育旅游以每年14% 的速度快速增长,是全球旅游市场中增长最快的细分行业,超过旅游产业4%-5%左右的整体增长速度,而根据国家旅游局测算,我国体育旅游产业年增长速度高达 30%~40%,体育旅游领域投资增速近两年均在60%以上。

尽管增长迅猛,但体育旅游在我国的市场空间才刚刚打开,亟待开发。目前中国体育旅游仅占旅游行业总产值的5%,而欧美发达国家是25%,未来成长空间巨大。根据国家旅游局和国家体育总局联合发布的《关于大力发展体育旅游的指导意见》显示,到2020年,体育旅游总人数将达到10亿人次,占旅游总人数的15%,体育旅游总消费规模突破1万亿元。

图:凯撒旅游依托上游资源优势,拓展“旅游+”全产业链模式

中国国旅:与港中旅实现资源整合,优势互补,发挥协同效应

随着众信和凯撒的崛起,中国国旅在出境游领域的市场份额正逐渐收缩。中国国旅顺应国企改革之势,与港中旅实现强强联合,有助于降低成本,拉长产业链。港中旅不仅在港澳台回乡证办理业务上有一定的垄断性,还拥有着较多的国内外酒店资源、景区资源,而中国国旅则在免税业务上占据垄断地位,二者相结合,有利于双方实现优势互补,,形成更大的竞争优势。在线旅游领域,港中旅和国旅的表现相对欠佳。港中旅旗下的芒果网在携程、途牛、同程等OTA的冲击下市场份额比刚成立时下滑不少,目前市场份额占比仅为0.4%。而中国国旅的线上平台国旅在线又尚未打开市场。二者结合,未来有望合力发展线上业务,提升市场占有率。

中青旅:以遨游网为核心,发力线上旅游,提升旅游服务市场份额

旅行社业务作为中青旅开创以来的主业,收入始终占总收入最大比重。但近年来旅游服务板块呈现萎缩趋势,在中国旅游业整体增长的大环境下,下行趋势更为显著,同时作为营收占比最大的业务板块,其毛利贡献有限,2016年旅游服务营收占比下降至37.5%,而毛利贡献仅为13.4%。在整体旅游服务业务下降的同时,出境游市场份额也在下降。由于旅行社门槛较低,越来越多地方旅行社涌入市场参与竞争,而携程、途牛等OTA越做越强,两方面因素共同挤压了中青旅的市场份额。为应对 OTA 的冲击,提升旅游服务市场份额,中青旅以遨游网为龙头、致力于线上线下协同发展的 O2O 模式,充分利用中青旅品牌优势和行业经验,坚持有别于其他 OTA 的互联网+模式,保持中青旅的竞争优势。遨游网总部主动拥抱旅游消费升级趋势,一方面不断优化网站及手机 APP 设计,根据中高端消费群体不断变化的消费习惯及消费需求推出创新产品;另一方面,坚持创新,不断丰富产品内涵,全方位满足消费者旅游体验,打造中高端品牌形象。目前遨游网在在线出境游业务中占据3%的市场份额,位居行业第五。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。