在国内园林绿化景观设计和工程施工领域,具备不同等级资质的园林绿化企业众多,竞争比较激烈。园林绿化行业目前正处于快速发展时期,发展前景广阔。主要包括三个梯队的竞争主体,第一梯队是具有城市园林绿化一级资质,有实力开展大型项目且能跨区域经营的行业内龙头企业,数量相对较少;第二梯队是一些园林产业发达地区内综合实力相对较强的企业,一般也具有城市园林绿化一级资质或二级资质;第三梯队是众多区域性小型企业。

2007年底,我国园林绿化企业数量为15,000家左右,其中园林设计类企业1,200余家。截至2009年6月30日,行业内具有城市园林绿化二级以上资质的企业超过2,000家,其中具有城市园林绿化一级资质的企业为216家;具有市政公用行业(风景园林)甲级工程设计资质的企业88家;同时拥有甲级工程设计资质和城市园林绿化一级资质的企业(包括下属企业拥有的资质)仅有10家。

国内行业整体集中度较低,各区域市场集中度相对较高园林绿化行业在我国属于朝阳行业,正处于快速发展时期,发展前景广阔。总体来说,国内园林绿化行业集中度较低,任何一家园林绿化施工企业占整个行业的市场份额均不高,行业内尚未出现能够主导国内市场格局的大型企业;但在各区域市场内,已经出现了一些地区性行业领先企业,市场占有率较高,具有较强的影响力。

参考观研天下发布《2018年中国城市园林绿化市场分析报告-行业深度调研与发展前景研究》

从园林绿化施工项目的规模来看,园林绿化行业的竞争激烈程度也有所差异。根据建设部的规定,合同金额在800万元以下的项目,具有城市园林绿化二级以上资质的企业均可进行工程施工;合同金额在800万元以上的项目,只有具有城市园林绿化一级资质的企业才能参与竞争,其中:合同金额在800万元-2,000万元的小型项目,竞争较为激烈;合同金额在2,000万元-5,000万元的中型项目,竞争程度次之;合同金额在5,000万元以上的大型项目受企业综合实力的限制,参与竞争的园林绿化企业很少。

目前,我国城市市政公用设施建设固定资产投资正朝着追逐PPP模式的方向发展,PPP模式通常由政府部门或地方政府通过政府采购(公开招标、邀请招标、竞争性谈判、竞争性磋商等)形式确定社会资本方,并与确定的社会资本方组成的特殊目的公司(SPV),由特殊目的公司负责投资、筹资、建设及经营,期满后再移交给政府部门或地方政府的公共服务开发运营方式。

为了响应党和国家及有关部委对于在全国范围内加快特色小镇规划建设的召唤,同时满足自身战略转型升级的需要,未来 园林绿化企业也将积极布局并进一步拓展相关业务,特色小镇的规划建设将成为行业新的利润增长点之一。

随着社会大众鉴赏能力的提高,园林绿化项目对园林景观艺术效果的要求越来越高。尤其是政府大型园林景观项目,被视为城市的名片,集中体现城市的品位和底蕴,项目的艺术成就受到越来越高的重视。因此,园林绿化企业的艺术造园能力将成为园林绿化企业的核心竞争力。一些没有主体资格或不具备相应资质等级的施工企业“借”资质进入园林绿化施工市场,而一些虽具有相应的资质等级,但缺乏承揽工程项目手段和能力的企业通过收取管理费等形式“转让”资质。虽然国家和各地政府陆续出台了相关管理办法加以规范,但转包和挂靠目前仍是导致国内园林绿化工程施工领域无序竞争的原因之一。

2007年底,我国园林绿化企业数量为15,000家左右,其中园林设计类企业1,200余家。截至2009年6月30日,行业内具有城市园林绿化二级以上资质的企业超过2,000家,其中具有城市园林绿化一级资质的企业为216家;具有市政公用行业(风景园林)甲级工程设计资质的企业88家;同时拥有甲级工程设计资质和城市园林绿化一级资质的企业(包括下属企业拥有的资质)仅有10家。

中国城市园林绿化一级资质企业统计

图表来源:公开资料整理

国内行业整体集中度较低,各区域市场集中度相对较高园林绿化行业在我国属于朝阳行业,正处于快速发展时期,发展前景广阔。总体来说,国内园林绿化行业集中度较低,任何一家园林绿化施工企业占整个行业的市场份额均不高,行业内尚未出现能够主导国内市场格局的大型企业;但在各区域市场内,已经出现了一些地区性行业领先企业,市场占有率较高,具有较强的影响力。

参考观研天下发布《2018年中国城市园林绿化市场分析报告-行业深度调研与发展前景研究》

从园林绿化施工项目的规模来看,园林绿化行业的竞争激烈程度也有所差异。根据建设部的规定,合同金额在800万元以下的项目,具有城市园林绿化二级以上资质的企业均可进行工程施工;合同金额在800万元以上的项目,只有具有城市园林绿化一级资质的企业才能参与竞争,其中:合同金额在800万元-2,000万元的小型项目,竞争较为激烈;合同金额在2,000万元-5,000万元的中型项目,竞争程度次之;合同金额在5,000万元以上的大型项目受企业综合实力的限制,参与竞争的园林绿化企业很少。

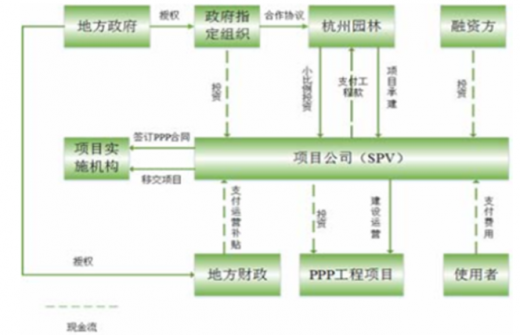

目前,我国城市市政公用设施建设固定资产投资正朝着追逐PPP模式的方向发展,PPP模式通常由政府部门或地方政府通过政府采购(公开招标、邀请招标、竞争性谈判、竞争性磋商等)形式确定社会资本方,并与确定的社会资本方组成的特殊目的公司(SPV),由特殊目的公司负责投资、筹资、建设及经营,期满后再移交给政府部门或地方政府的公共服务开发运营方式。

PPP业务模式

图表来源:公开资料整理

为了响应党和国家及有关部委对于在全国范围内加快特色小镇规划建设的召唤,同时满足自身战略转型升级的需要,未来 园林绿化企业也将积极布局并进一步拓展相关业务,特色小镇的规划建设将成为行业新的利润增长点之一。

随着社会大众鉴赏能力的提高,园林绿化项目对园林景观艺术效果的要求越来越高。尤其是政府大型园林景观项目,被视为城市的名片,集中体现城市的品位和底蕴,项目的艺术成就受到越来越高的重视。因此,园林绿化企业的艺术造园能力将成为园林绿化企业的核心竞争力。一些没有主体资格或不具备相应资质等级的施工企业“借”资质进入园林绿化施工市场,而一些虽具有相应的资质等级,但缺乏承揽工程项目手段和能力的企业通过收取管理费等形式“转让”资质。虽然国家和各地政府陆续出台了相关管理办法加以规范,但转包和挂靠目前仍是导致国内园林绿化工程施工领域无序竞争的原因之一。

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。