商业银行个人理财产品是银行基于某一特定的标的资产设计产品,向投资者募集资金并进行投资的一种工具,是个人理财业务在我国发展的特殊产物。自诞生以来,这一市场的发展十分迅速。然而在快速发展的同时,这一业务也在逐渐偏离其设计的最初目的——培育我国居民的理财意识,推动银行个人理财业务向国际先进水平靠拢。与之相对的是,理财产品被银行赋予了越来越多其他的功能,市场中也出现了一系列乱象。虽然我国监管部门先后推出了如银信理财产品并表、清理委托贷款类和资金池类产品等一系列相关业务操作指引,对理财产品市场进行规范,也起到了一定的成效,但从长远来看,因为缺乏对市场全面系统的分析及相关理论依据,目前这一市场的监管还不具备系统性和前瞻性。

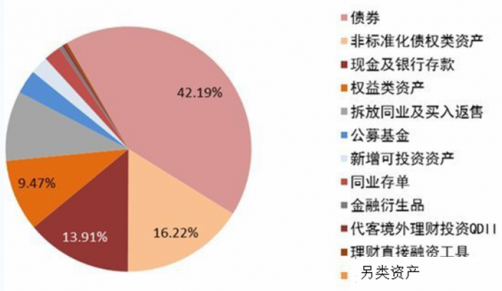

从资产配置情况来看,标准化资产是银行理财资金配置的主要资产,债券、银行存款、拆放同业及买入返售等标准化资产共占理财产品投资余额的67.56%,其中债券是理财资金配置的最重要的一类资产,截至2017年底,债券资产配置比例为42.19%。

国有大型银行的结构化预期性产品收益明显高于另外三类银行,达到6.26%。城商行、农商行、股份行收益分别为4.38%、4.08%和4.03%。说明国有大型银行设定的预期收益率区间较宽,挂钩指数、利率的效果更符合实际,其设计更加符合真正的结构化产品特点。结构化产品的一大特点是,主要面向机构发行,个人和同业类型占比很小。

2017年按存续余额计,国有大型银行非保本产品占比76.06%,全国性股份制银行占比75.91%,城市商业银行占比75.72%,农村金融机构占比67.06%;外资银行的非保本产品占比最低,仅为27.2%

债券是理财产品重点配置的资产之一,在理财资金投资的资产中占比最高。其中,国债、地方政府债、央票、政府支持机构债券和政策性金融债占理财投资资产余额的8.11%,商业性金融债、企业债券、公司债券、企业债务融资工具、资产支持证券、外国债券和其他债券占理财投资资产余额的34.08%。

非标准化债券类投资配置比例并没有如市场所预期的那样大幅下降, 2016年末占比17.49%(大约5.08万亿) ,2017年中期占比16.14%(大约4.58万亿), 2017年底占比16.22%(大约4.79万亿)。可见非标资产配置规模和比例在2017年呈“先降后升”的趋势, 2017年整体上小幅减持。

权益类资产占比在2017年末达到了9.47%,权益类资产的提升一方面源于金融监管下限制了银行理财对非标资产的配置;成本压力下减少了对部分现金、固收类品种的配置,而以往增加收益的主要渠道是非标,在非标监管趋严、规模收缩之后,需求就逐渐转移至权益及其他资产上;另一方面应该也是理财资金对权益市场预期乐观的一个体现。权益市场从2016年以来整体处于上行趋势,至2017年下半年开始对各类资金的吸引力显著提升。除权益类资产外,固收类资产占比整体下滑应该还对应着理财整体投资多元化的倾向提升。

目前银行业理财产品存续、发行、投资资产、收益情况如下:

(1)从规模及增速上看:理财产品增速下降,但仍保持正向增长。

(2)从资金来源上看:个人投资成为理财规模增长主推力,同业和机构理财规模均有压降。其中,同业理财规模与占比较年初“双降”。

(3)从产品类型上看,仍以非保本产品为主,新发行理财产品以低风险等级为主。

(4)从发行机构上看,国有大型银行保持稳健增长,股份行、农村金融机构发行规模有压降。

(5)从资产配置上看:以标准化资产为主,其中债券资产配置比例为42.19%。非标配置并未如期大幅下降,非标资产配置规模和比例在2017年呈“先降后升”的趋势,2017年整体上小幅减持。

参考观研天下发布《2018-2023年中国银行理财产品行业市场运营现状调查及投资价值前景评估报告》

2011至2015年,银行理财规模年复合增长率超过50%,2016年全年银行理财产品增速有所下降,为23.63%。2017年,银行业理财产品增速进一步下降,规模基本保持稳定。2017年底,全国共有562家银行业金融机构有存续的理财产品,理财产品数9.35万只,理财产品存续余额29.54万亿元,较年初增加0.49万亿元,同比增长1.69%,全年增速同比下降21.94个百分点,月度同比增速曾连续8个月下降从资产配置情况来看,标准化资产是银行理财资金配置的主要资产,债券、银行存款、拆放同业及买入返售等标准化资产共占理财产品投资余额的67.56%,其中债券是理财资金配置的最重要的一类资产,截至2017年底,债券资产配置比例为42.19%。

理财产品资产配置情况

图表来源:公开资料整理

国有大型银行的结构化预期性产品收益明显高于另外三类银行,达到6.26%。城商行、农商行、股份行收益分别为4.38%、4.08%和4.03%。说明国有大型银行设定的预期收益率区间较宽,挂钩指数、利率的效果更符合实际,其设计更加符合真正的结构化产品特点。结构化产品的一大特点是,主要面向机构发行,个人和同业类型占比很小。

2017年按存续余额计,国有大型银行非保本产品占比76.06%,全国性股份制银行占比75.91%,城市商业银行占比75.72%,农村金融机构占比67.06%;外资银行的非保本产品占比最低,仅为27.2%

不同类型银行业金融机构保本和非保本理财产品分布情况

图表来源:公开资料整理

债券是理财产品重点配置的资产之一,在理财资金投资的资产中占比最高。其中,国债、地方政府债、央票、政府支持机构债券和政策性金融债占理财投资资产余额的8.11%,商业性金融债、企业债券、公司债券、企业债务融资工具、资产支持证券、外国债券和其他债券占理财投资资产余额的34.08%。

非标准化债券类投资配置比例并没有如市场所预期的那样大幅下降, 2016年末占比17.49%(大约5.08万亿) ,2017年中期占比16.14%(大约4.58万亿), 2017年底占比16.22%(大约4.79万亿)。可见非标资产配置规模和比例在2017年呈“先降后升”的趋势, 2017年整体上小幅减持。

权益类资产占比在2017年末达到了9.47%,权益类资产的提升一方面源于金融监管下限制了银行理财对非标资产的配置;成本压力下减少了对部分现金、固收类品种的配置,而以往增加收益的主要渠道是非标,在非标监管趋严、规模收缩之后,需求就逐渐转移至权益及其他资产上;另一方面应该也是理财资金对权益市场预期乐观的一个体现。权益市场从2016年以来整体处于上行趋势,至2017年下半年开始对各类资金的吸引力显著提升。除权益类资产外,固收类资产占比整体下滑应该还对应着理财整体投资多元化的倾向提升。

2013-2017年权益投向占比(%)

图表来源:公开资料整理

目前银行业理财产品存续、发行、投资资产、收益情况如下:

(1)从规模及增速上看:理财产品增速下降,但仍保持正向增长。

(2)从资金来源上看:个人投资成为理财规模增长主推力,同业和机构理财规模均有压降。其中,同业理财规模与占比较年初“双降”。

(3)从产品类型上看,仍以非保本产品为主,新发行理财产品以低风险等级为主。

(4)从发行机构上看,国有大型银行保持稳健增长,股份行、农村金融机构发行规模有压降。

(5)从资产配置上看:以标准化资产为主,其中债券资产配置比例为42.19%。非标配置并未如期大幅下降,非标资产配置规模和比例在2017年呈“先降后升”的趋势,2017年整体上小幅减持。

资料来源:公开资料,观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。