参考中国报告网发布的《2017-2022年中国工业固废处理行业发展态势及投资决策分析报告》

1、CleanHarbors—外延并购驱动成长

CleanHarbors最早成立于1980年,起初只是运输和处理危废的区域性小公司,目前已经成长为美国规模最大的第三方危废处理公司,也是北美最大的废油再炼企业。公司业务横跨化工、能源、制造及附加等多个领域,拥有包括大多数世界500强公司和政府机构在内的多元客户群。相比同类竞争对手,CleanHarbors在危废焚烧/填埋领域竞争优势尤为突出,2015年,公司焚烧及填埋的处理量占北美所有商业化运营的危废焚烧设施和填埋设施总处理量的65%和24%,焚烧规模在业内排名第一,填埋处置规模在业内排名第二,仅次于US.Ecology。

CleanHarbors的成长史就是公司的并购史,公司在成立后实施了大大小小近40次外延并购,成功实现跨越式成长扩张。通过收购EvereadyInc.、PeakEnergyServices、Safety-Kleen和TerisLLC等,公司的资产规模快速扩大,服务区域和领域得到有效加强。具体而言,1989年,公司收购了一家工业废水处理公司—ChemClear公司,此次收购确立了公司作为废物处理供应商;1995年收购Kimball公司危废焚烧炉设施,获得第一个RCRA认证的危废焚烧炉;2002年,公司收购了Safety-Kleen化学服务部,此次收购为公司增加了55个服务中心,33个废物管理设施和4,400名员工。

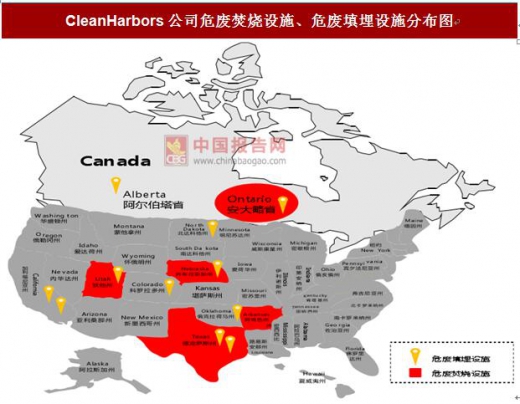

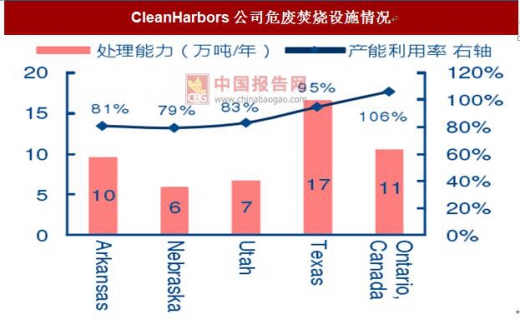

公司目前在北美共有5个焚烧设施在运营,其中4个位于美国,1个位于加拿大,焚烧处理能力49.1万吨/年。此外,公司目前正在阿肯色州投资兴建焚烧能力高达7万吨/年的ElDorado处置设施,该设施投运后将进一步强化公司危废焚烧处理能力。公司目前在北美共有11个填埋场,其中两个为非商业运营的垃圾填埋场,只接受来自焚烧炉就地产生的废物,其他9个填埋场是商业化运营垃圾填埋场。商业运营垃圾填埋场中的7个是为处置危险废物而设计和批准的,剩余2个为一般工业固废填埋场。11个填埋场的剩余填埋寿命平均为25年,当前可填埋量总计2,891万立方米。

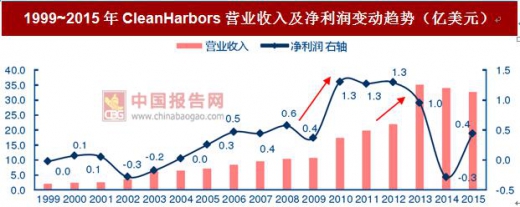

大型并购事件驱动公司收入持续快速增长。2009年,公司收购了Eveready公司,收入从2009年的10.74亿美元增长到2010年的17.31亿美元,增幅达61.17%。2012年,公司收购了Safety-KleenService,收入从2012年的21.87亿美元增长到2013年的35.09亿美元,增幅达60.45%。

2、打造一站式服务平台,扩区域及领域应对行业周期下行

通过有机内生增长和外延战略收购,公司不断扩大其地理覆盖范围,目前业务已有效覆盖整个北美地区。2007年,公司收购了Teris,拥有了其位于阿尔坎塔州埃尔多拉多的焚烧设施,以及位于加利福尼州的危废处置设施。2009年,公司通过收购Eveready成功进入加拿大市场,Eveready公司在加拿大拥有79个服务地点和超过2,400辆卡车和拖车单位的服务车队。2015年,通过收购ThermoFluids,公司扩大了其废油收集和回收能力,并加强公司在美国西部的业务布局。

通过持续不断的外延并购,CleanHarbors服务类型日益多元。目前拥有400多个服务地点,拥有和经营超过50个废物管理设施,涵盖焚烧、废水处理、填埋、资源回收和特殊处置等多种类型设施,可以为下游客户提供危险废物运输和处置、零件清洁、现场服务等多种类型服务。此外,2009年以后,公司的并购逐渐从危废行业扩展到石油天然气领域,开始涉及工业和能源服务、溶剂回收、油田和环境脱水技术等新业务领域。

2011年,公司收购了PeakEnergyServices,为公司在油田服务领域带来了液体、固体和污泥处理的油气表面租赁和钻井作业服务;

2012年,公司进行了历史上最大规模的收购,斥资12.5亿美元收购Safety-Kleen公司。Safety-Kleen是北美领先的废油再精炼与循环再造、零件清洗和环境解决方案公司,拥有大约4,200名员工,在美国、加拿大和波多黎有超过20万个客户。此次收购帮助公司扩大溶解液再循环处理能力,也为其拓宽污染物处理的业务范围。

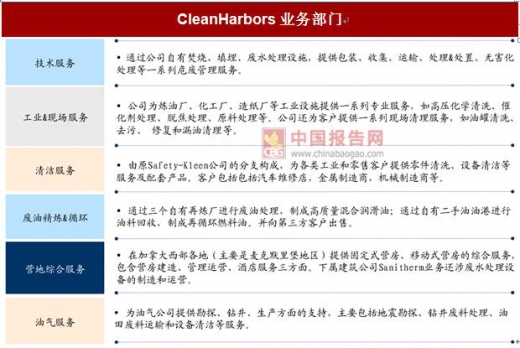

目前CleanHarbors共有技术服务、工业&现场服务、废油精炼&循环、清洁服务、油气服务、存储服务等6个业务部门。2015年,公司实现营业收入32.75亿美元,六大业务中,技术服务为公司贡献了11.39亿美元的营业收入,占总收入的34.78%;其次是工业&现场服务,贡献了9.24亿美元的营业收入,占总收入的28.21%;通过外延并购纳入的清洁服务业务和废油精炼&循环业务分别贡献了6.35亿美元和3.07美元,占总收入的19.38%和9.37%;油气服务业务和存储业务合计贡献了2.74亿美元,占总收入的8.36%。

通过不断扩大服务领域和区域,目前公司拥有广泛及多样化的客户群,既有位列财富500强这类的大企业,也有众多中小型的上市公司及私人企业客户。在公司2015年收入来源中,占公司收入比重最高的政府客户贡献的收入也仅占13%。多元化客户群一方面有助于公司降低对上游大客户的依赖程度,提升公司议价能力;另一方面可以使得公司收入多样化,避免经济周期波动影响上游客户进而对公司收入&利润带来影响,熨平周期波动影响。

公司已经成功打造一站式服务平台,客户基础广泛和服务类型多元化有效提升公司对现有客户的二次开发能力,通过对同一客户的跨部门交叉销售服务,公司既可以节约成本又能创造新业务点。此外,公司多年来在行业内规范运营塑造良好口碑,品牌优势、一站式高质服务、渠道及服务半径广泛等导致客户转换成本非常高,有效提升客户粘性和公司在和客户谈判时的溢价能力。基于此,尽管上游危废产量不断下滑,市场竞争激烈,但公司并未受此影响,过往10年的毛利率及EBITDA利润率基本稳定且维持在较高水平,公司拥有较强的盈利创造能力。

3、推动业务前移,提升客户粘性&创造新利润点

危废处置企业传统的商业模式是通过在其自有处置设施内,以末端处置的方式,接收并处置废物进而创造收入及利润。随着产废企业清洁生产活动的日益推进及行业竞争的加剧,CleanHarbors开始认识到只提供危废末端处理的弊端,逐步将公司业务前移,充分介入工业客户的生产经营活动,通过自身强大的专家业务团队为客户提供与危废相关的工业&现场服务,在客户的厂房设施内或客户指定的业务区域内提供专业及系统技术解决方案,进而创造收入及利润。

CleanHarbors在非自身处置设施内创造的收入划分在工业&现场服务板块内,工业&现场服务进一步分为工业服务及现场服务两类,工业服务主要指CleanHarbors的员工在客户厂房设施内的现场服务,为精炼企业、采矿企业、化工厂、油砂企业、发电设施等提供设施维护服务及特殊工业服务,如液体/干真空、水力清砂、蒸汽清洗等。现场服务指CleanHarbors的专家团队利用专业设备及资源,为精炼企业等客户在任何指定的位置提供服务,例如密闭油罐清理、拆除、泄漏清理、车辆清洗、产品回收、污水处理及过滤等。通过提供工业&现场服务,公司在创造新利润增长点的同时,也通过专业化服务获取客户高度信任,提升客户粘性。

经过多年发展,目前CleanHarbors的工业&现场服务已经具有相当规模,已成为公司核心利润贡献点。在2005-2015年10年中,CleanHarbors的工业&现场服务板块收入规模呈现趋势上升趋势,自2005年的2.39亿美元上升至2015年的9.24亿美元,复合增速为14%。从在CleanHarbors总收入中占比看,工业&现场服务板块收入在总收入中占比较高,大体维持在20%-50%区间范围。2013-2014年工业&现场服务板块收入占比降至20%左右,主要原因是在2012年末收购Safety-Kleen及2013年收购EvergreenOil之后,CleanHarbors新增废油精炼&循环以及清洁服务两个业务板块,工业&现场服务板块在公司收入中占比相应下降。近五年来,工业&现场服务业务的毛利率维持在30%左右,毛利率较高且商业模式偏向轻资产,有效提升公司盈利能力和回报水平。

1、CleanHarbors—外延并购驱动成长

CleanHarbors最早成立于1980年,起初只是运输和处理危废的区域性小公司,目前已经成长为美国规模最大的第三方危废处理公司,也是北美最大的废油再炼企业。公司业务横跨化工、能源、制造及附加等多个领域,拥有包括大多数世界500强公司和政府机构在内的多元客户群。相比同类竞争对手,CleanHarbors在危废焚烧/填埋领域竞争优势尤为突出,2015年,公司焚烧及填埋的处理量占北美所有商业化运营的危废焚烧设施和填埋设施总处理量的65%和24%,焚烧规模在业内排名第一,填埋处置规模在业内排名第二,仅次于US.Ecology。

CleanHarbors的成长史就是公司的并购史,公司在成立后实施了大大小小近40次外延并购,成功实现跨越式成长扩张。通过收购EvereadyInc.、PeakEnergyServices、Safety-Kleen和TerisLLC等,公司的资产规模快速扩大,服务区域和领域得到有效加强。具体而言,1989年,公司收购了一家工业废水处理公司—ChemClear公司,此次收购确立了公司作为废物处理供应商;1995年收购Kimball公司危废焚烧炉设施,获得第一个RCRA认证的危废焚烧炉;2002年,公司收购了Safety-Kleen化学服务部,此次收购为公司增加了55个服务中心,33个废物管理设施和4,400名员工。

资料来源:公司年报,中国报告网数据中心整理

公司目前在北美共有5个焚烧设施在运营,其中4个位于美国,1个位于加拿大,焚烧处理能力49.1万吨/年。此外,公司目前正在阿肯色州投资兴建焚烧能力高达7万吨/年的ElDorado处置设施,该设施投运后将进一步强化公司危废焚烧处理能力。公司目前在北美共有11个填埋场,其中两个为非商业运营的垃圾填埋场,只接受来自焚烧炉就地产生的废物,其他9个填埋场是商业化运营垃圾填埋场。商业运营垃圾填埋场中的7个是为处置危险废物而设计和批准的,剩余2个为一般工业固废填埋场。11个填埋场的剩余填埋寿命平均为25年,当前可填埋量总计2,891万立方米。

资料来源:Cleanharbors公告,中国报告网数据中心整理

资料来源:Cleanharbors公告,中国报告网数据中心整理

资料来源:Cleanharbors公告,中国报告网数据中心整理

大型并购事件驱动公司收入持续快速增长。2009年,公司收购了Eveready公司,收入从2009年的10.74亿美元增长到2010年的17.31亿美元,增幅达61.17%。2012年,公司收购了Safety-KleenService,收入从2012年的21.87亿美元增长到2013年的35.09亿美元,增幅达60.45%。

资料来源:Bloomberg,中国报告网数据中心整理

2、打造一站式服务平台,扩区域及领域应对行业周期下行

通过有机内生增长和外延战略收购,公司不断扩大其地理覆盖范围,目前业务已有效覆盖整个北美地区。2007年,公司收购了Teris,拥有了其位于阿尔坎塔州埃尔多拉多的焚烧设施,以及位于加利福尼州的危废处置设施。2009年,公司通过收购Eveready成功进入加拿大市场,Eveready公司在加拿大拥有79个服务地点和超过2,400辆卡车和拖车单位的服务车队。2015年,通过收购ThermoFluids,公司扩大了其废油收集和回收能力,并加强公司在美国西部的业务布局。

通过持续不断的外延并购,CleanHarbors服务类型日益多元。目前拥有400多个服务地点,拥有和经营超过50个废物管理设施,涵盖焚烧、废水处理、填埋、资源回收和特殊处置等多种类型设施,可以为下游客户提供危险废物运输和处置、零件清洁、现场服务等多种类型服务。此外,2009年以后,公司的并购逐渐从危废行业扩展到石油天然气领域,开始涉及工业和能源服务、溶剂回收、油田和环境脱水技术等新业务领域。

2011年,公司收购了PeakEnergyServices,为公司在油田服务领域带来了液体、固体和污泥处理的油气表面租赁和钻井作业服务;

2012年,公司进行了历史上最大规模的收购,斥资12.5亿美元收购Safety-Kleen公司。Safety-Kleen是北美领先的废油再精炼与循环再造、零件清洗和环境解决方案公司,拥有大约4,200名员工,在美国、加拿大和波多黎有超过20万个客户。此次收购帮助公司扩大溶解液再循环处理能力,也为其拓宽污染物处理的业务范围。

目前CleanHarbors共有技术服务、工业&现场服务、废油精炼&循环、清洁服务、油气服务、存储服务等6个业务部门。2015年,公司实现营业收入32.75亿美元,六大业务中,技术服务为公司贡献了11.39亿美元的营业收入,占总收入的34.78%;其次是工业&现场服务,贡献了9.24亿美元的营业收入,占总收入的28.21%;通过外延并购纳入的清洁服务业务和废油精炼&循环业务分别贡献了6.35亿美元和3.07美元,占总收入的19.38%和9.37%;油气服务业务和存储业务合计贡献了2.74亿美元,占总收入的8.36%。

通过不断扩大服务领域和区域,目前公司拥有广泛及多样化的客户群,既有位列财富500强这类的大企业,也有众多中小型的上市公司及私人企业客户。在公司2015年收入来源中,占公司收入比重最高的政府客户贡献的收入也仅占13%。多元化客户群一方面有助于公司降低对上游大客户的依赖程度,提升公司议价能力;另一方面可以使得公司收入多样化,避免经济周期波动影响上游客户进而对公司收入&利润带来影响,熨平周期波动影响。

资料来源:Cleanharbors公告,中国报告网数据中心整理

资料来源:Cleanharbors公告,中国报告网数据中心整理

公司已经成功打造一站式服务平台,客户基础广泛和服务类型多元化有效提升公司对现有客户的二次开发能力,通过对同一客户的跨部门交叉销售服务,公司既可以节约成本又能创造新业务点。此外,公司多年来在行业内规范运营塑造良好口碑,品牌优势、一站式高质服务、渠道及服务半径广泛等导致客户转换成本非常高,有效提升客户粘性和公司在和客户谈判时的溢价能力。基于此,尽管上游危废产量不断下滑,市场竞争激烈,但公司并未受此影响,过往10年的毛利率及EBITDA利润率基本稳定且维持在较高水平,公司拥有较强的盈利创造能力。

资料来源:Cleanharbors公告,中国报告网数据中心整理

3、推动业务前移,提升客户粘性&创造新利润点

危废处置企业传统的商业模式是通过在其自有处置设施内,以末端处置的方式,接收并处置废物进而创造收入及利润。随着产废企业清洁生产活动的日益推进及行业竞争的加剧,CleanHarbors开始认识到只提供危废末端处理的弊端,逐步将公司业务前移,充分介入工业客户的生产经营活动,通过自身强大的专家业务团队为客户提供与危废相关的工业&现场服务,在客户的厂房设施内或客户指定的业务区域内提供专业及系统技术解决方案,进而创造收入及利润。

CleanHarbors在非自身处置设施内创造的收入划分在工业&现场服务板块内,工业&现场服务进一步分为工业服务及现场服务两类,工业服务主要指CleanHarbors的员工在客户厂房设施内的现场服务,为精炼企业、采矿企业、化工厂、油砂企业、发电设施等提供设施维护服务及特殊工业服务,如液体/干真空、水力清砂、蒸汽清洗等。现场服务指CleanHarbors的专家团队利用专业设备及资源,为精炼企业等客户在任何指定的位置提供服务,例如密闭油罐清理、拆除、泄漏清理、车辆清洗、产品回收、污水处理及过滤等。通过提供工业&现场服务,公司在创造新利润增长点的同时,也通过专业化服务获取客户高度信任,提升客户粘性。

经过多年发展,目前CleanHarbors的工业&现场服务已经具有相当规模,已成为公司核心利润贡献点。在2005-2015年10年中,CleanHarbors的工业&现场服务板块收入规模呈现趋势上升趋势,自2005年的2.39亿美元上升至2015年的9.24亿美元,复合增速为14%。从在CleanHarbors总收入中占比看,工业&现场服务板块收入在总收入中占比较高,大体维持在20%-50%区间范围。2013-2014年工业&现场服务板块收入占比降至20%左右,主要原因是在2012年末收购Safety-Kleen及2013年收购EvergreenOil之后,CleanHarbors新增废油精炼&循环以及清洁服务两个业务板块,工业&现场服务板块在公司收入中占比相应下降。近五年来,工业&现场服务业务的毛利率维持在30%左右,毛利率较高且商业模式偏向轻资产,有效提升公司盈利能力和回报水平。

资料来源:Cleanharbors公告,中国报告网数据中心整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。