参考中国报告网发布的《2016-2022年中国危废处理产业发展监测及十三五发展定位分析报告》

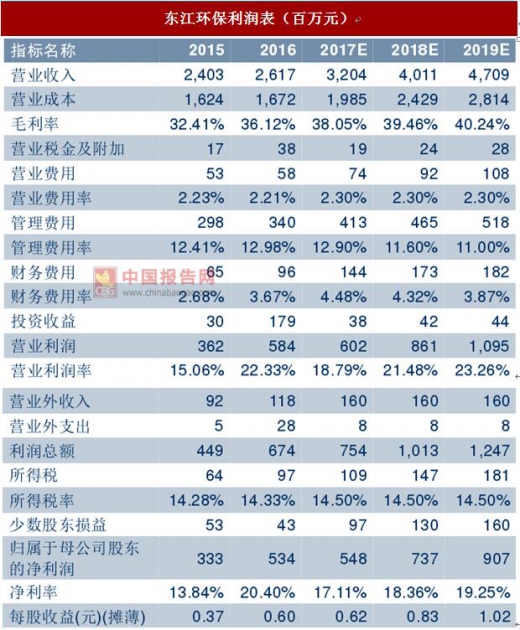

1、东江环保:增发重启强化资本实力,建设及外延共提速可期

推增发是夯实危废龙头重要之举,有助优化资本结构。公司规划2020年实现350万吨/年危废处理能力的发展目标,而项目建设及外延并购均需要强大资金实力支撑。考虑近期资产负债率虽健康但较快上升(2017Q1为55.3%),已对业务发展形成制约,推进股权融资成为必然选择。公司在珠三角、长三角核心危废市场优势突出,此次融资23亿元之后,将助力募投项目加快推进有利于公司加大对江西、山东、河北、福建等优质市场开发力度,为下一步跨区域整合市场奠定基础,夯实全国性危废龙头地位。本次募投项目危废处置能力合计近90万吨,预计投产后公司危废处理总资质将增至230-240万吨。此外,增发也有助于优化资产负债结构,提高抗风险能力和后续债务融资能力。

广晟控股地位进一步巩固,资本实力强化助发展。本次发行前控股股东持股比例为15.7%,按照增发股份上限1.77亿股及广晟公司认购上限0.59亿股计算,增发完成后广晟公司持股比例上升至18.6%,控股权地位进一步巩固,且控股股东参与定增也体现对公司中长期发展前景信心坚定。本次增发资金一方面用于江西危废中心(8.6万吨无害化+28万吨资源化等)、潍坊蓝海(19.6万吨无害化)、福建绿洲(6万吨无害化)、南通东江(3.5万吨无害化)等项目,上述项目规模大、区域布局突出、以相对稀缺无害化产能为主,预计建成后效益突出;另一方面在研发中心、互联网平台等加大投入,有助打造全能固废服务平台以及提升危废行业管理水平。此外,定增也有助公司降低负债比率,为后续外延并购提供良好支撑。

积极探索PPP及危废EPC等新领域及新模式,储备和打造新业绩成长点。公司过往已有较多工程施工经验,且在水处理、餐厨、污泥处置等领域有丰富项目管理经验和技术储备,未来有望借助股东政府资源,在PPP领域有所作为。此外,公司正在尝试开展第三方危废设施EPC业务,危废处置市场具备系统性集成能力的总包方较为稀缺,公司作为行业龙头,在设备选型、项目优化及调试,系统集成等方面经验丰富,在公司危废业务尚未覆盖区域开展危废处置项目的总包EPC工程业务,在快速提升业绩弹性同时,也为后续危废项目收购或者托管运营创造良好契机。

风险因素:宏观经济波动致使公司工业废物业务量及毛利率变动幅度超预期,项目投产进度慢于预期,定增推进不确定性等。

公司传统业务为客户提供烟气净化与灰渣处理系统整体解决方案,下游客户以垃圾发电和钢铁企业为主;2014年开始布局市场前景广阔的危废处置领域,先后通过收购无锡工废、上海长盈等进军长三角危废处置市场,双主业齐头并进。公司实际控制人为董事长杨建平,持有公司总股本的39.2%。2016年,公司实现营业收入6.96亿元,归母净利润0.89亿元。

焚烧烟气治理市场高景气,公司在手订单丰富。目前国内垃圾发电行业正处于项目建设高增期,2015年底,我国垃圾焚烧处理能力达到23.5万吨/日,根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,2020年将增加至52.0万吨,2015-2020年处理能力复合增速为17.2%,根据规划,“十三五”期间,全国城镇生活垃圾无害化处理设施建设总投资约1,924亿元,较“十二五”实际投资额增加1倍以上。公司在烟气治理领域技术实力突出,参与多个大型垃圾发电项目烟气治理的设计及建设。年初以来,公司连续中标规模为2.19亿元的深圳东部环保电厂烟气净化系统采购合同,规模为1.46亿元的郑州(东部)环保能源工程烟气净化系统及汽轮发电机组设备采购项目合同,丰富订单为业绩高增提供良好保障。

布局核心危废市场,推定增强化资本实力助扩张。长三角地区产废量巨大且政府监管严格,处置需求旺盛且价格高企,是国内危废处置核心市场。公司前期收购的无锡工废桃花山项目运营良好,2.5万吨/年的上海长盈项目建设工作密集推进,有望在2018年8月份左右建成投运,宜兴凌霞项目也有望贡献业绩。公司定增事项推进顺利,目前正在等待过会,募集资金到位后将降低资产负债率并优化资产负债结构,充足资金保障对于公司外延并购也有积极促进作用,助力公司危废业务规模及业绩共提速。

风险因素。宏观经济致需求受限或支付困难;原材料价格变动超预期;订单获取或执行进度低于预期;危废项目进度不确定性;应收账款回收等。

3、高能环境:环境修复拐点加速,危废固废布局完善

土壤修复及危废龙头公司。公司是专业从事环境技术研究和提供污染防治系统解决方案的高新技术企业,已形成以工业环境、城市环境和环境修复为主的三大经营体系。且公司与国内外知名科研院所及环保企业建立长期战略合作关系保障技术研发,以增强核心竞争力。公司实际控制人李卫国持有22.03%股份。公司2017年一季度实现营业收入2.8亿,同比增长140.04%;实现净利润757.6万元,同比增长160.73%,主要系工程承包类项目收入增加和参股公司投资收益增加所致。环境修复进入加速拐点,师夷长技龙头潜质显现。

从订单来看,受益于“土十条”出台市场需求爆发及公司跟踪项目落实,2016年环境修复订单为14.28亿(去年同期4.4亿元,考虑到2015+2016合计确认9.5亿收入,在手未确认收入达到9.2亿元),环境修复业务进入加速拐点。公司与有丰富的原位热脱附施工工程经验的美国TRS公司合作,成立合资公司,共同参与苏州溶剂厂原址北区污染场地治理项目,有望充分吸收外资技术优势,示范效应显著;2017年4月中标白银历史遗留含铬土壤污染治理项目,充分发挥土壤修复优势,对业绩产生积极影响,利于环境修复板块业务拓展。后续土壤修复订单持续获取值得期待,师夷长技龙头潜质显现。

固废危废运营比例提升,环卫投资收益显著。由于垃圾发电竞争激烈化,2016年城市环境项目为10.72亿(2015年为22.2亿);危废领域布局加速,工业环境为5.95亿(2015年为为3.35亿),合计2016年获取30.95亿订单。公司垃圾发电拥有江苏泗洪、鹤岗、贺州、农安、和田和濮阳6个项目,合计规模为4,000吨/日,将于2017年下半年开始陆续投产。公司2016年收购/新建贺州、桂林、甘肃白银、杭州、宁波、菏泽及鄂尔多斯等危废项目,将于2017年并表贡献稳定运营收入。公司参股新三板公司深圳玉禾田环卫(2016年净利润1.08亿元,持股19.3%)及苏州伏泰科技2016年贡献投资收益2564万元,期待股权投资在资本市场进一步增值体现。

可转债与绿色债双管齐下,融资助力订单获取。公司公开发行可转换公司债券拟募集资金总额不超过8.4亿元,将投入和田生活垃圾焚烧PPP项目、苏州溶剂厂污染治场地理项目。此外公司拟申请非公开发行不超过12亿元的绿色公司债券。而本次发行可缓解资金压力,满足迫切的资金需求,全力支撑公司在市场进入发展通道期间的业务拓展。2017年第一季度公司新增订单金额为5.33亿元,其中环境修复类、城市环境类和工业环境类订单金额分别为2.02、0.09和3.22亿元。

风险提示。政府财政支持力度低于预期、环保市场化进度低于预期、行业竞争加剧等。

1、东江环保:增发重启强化资本实力,建设及外延共提速可期

推增发是夯实危废龙头重要之举,有助优化资本结构。公司规划2020年实现350万吨/年危废处理能力的发展目标,而项目建设及外延并购均需要强大资金实力支撑。考虑近期资产负债率虽健康但较快上升(2017Q1为55.3%),已对业务发展形成制约,推进股权融资成为必然选择。公司在珠三角、长三角核心危废市场优势突出,此次融资23亿元之后,将助力募投项目加快推进有利于公司加大对江西、山东、河北、福建等优质市场开发力度,为下一步跨区域整合市场奠定基础,夯实全国性危废龙头地位。本次募投项目危废处置能力合计近90万吨,预计投产后公司危废处理总资质将增至230-240万吨。此外,增发也有助于优化资产负债结构,提高抗风险能力和后续债务融资能力。

广晟控股地位进一步巩固,资本实力强化助发展。本次发行前控股股东持股比例为15.7%,按照增发股份上限1.77亿股及广晟公司认购上限0.59亿股计算,增发完成后广晟公司持股比例上升至18.6%,控股权地位进一步巩固,且控股股东参与定增也体现对公司中长期发展前景信心坚定。本次增发资金一方面用于江西危废中心(8.6万吨无害化+28万吨资源化等)、潍坊蓝海(19.6万吨无害化)、福建绿洲(6万吨无害化)、南通东江(3.5万吨无害化)等项目,上述项目规模大、区域布局突出、以相对稀缺无害化产能为主,预计建成后效益突出;另一方面在研发中心、互联网平台等加大投入,有助打造全能固废服务平台以及提升危废行业管理水平。此外,定增也有助公司降低负债比率,为后续外延并购提供良好支撑。

积极探索PPP及危废EPC等新领域及新模式,储备和打造新业绩成长点。公司过往已有较多工程施工经验,且在水处理、餐厨、污泥处置等领域有丰富项目管理经验和技术储备,未来有望借助股东政府资源,在PPP领域有所作为。此外,公司正在尝试开展第三方危废设施EPC业务,危废处置市场具备系统性集成能力的总包方较为稀缺,公司作为行业龙头,在设备选型、项目优化及调试,系统集成等方面经验丰富,在公司危废业务尚未覆盖区域开展危废处置项目的总包EPC工程业务,在快速提升业绩弹性同时,也为后续危废项目收购或者托管运营创造良好契机。

风险因素:宏观经济波动致使公司工业废物业务量及毛利率变动幅度超预期,项目投产进度慢于预期,定增推进不确定性等。

资料来源:中信数量化投资分析系统,中国报告网数据中心整理

资料来源:公司公报,中国报告网数据中心整理

资料来源:公司公报,中国报告网数据中心整理

资料来源:公司公报,中国报告网数据中心整理

资料来源:公司公报,中国报告网数据中心整理

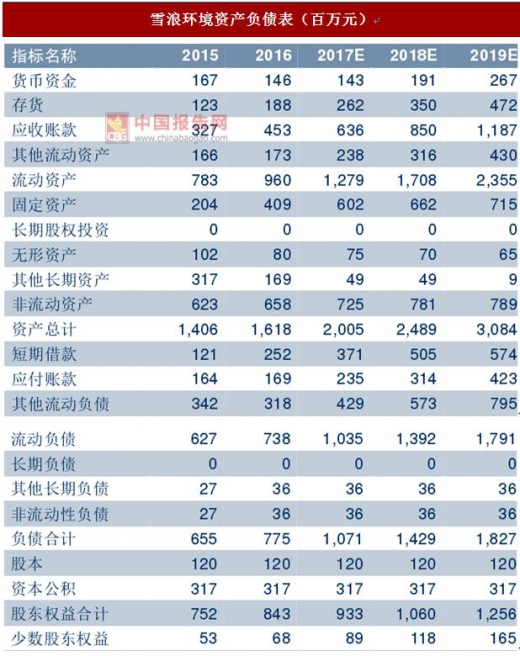

2、雪浪环境:烟气订单丰富危废提速,双主业协力助成长公司传统业务为客户提供烟气净化与灰渣处理系统整体解决方案,下游客户以垃圾发电和钢铁企业为主;2014年开始布局市场前景广阔的危废处置领域,先后通过收购无锡工废、上海长盈等进军长三角危废处置市场,双主业齐头并进。公司实际控制人为董事长杨建平,持有公司总股本的39.2%。2016年,公司实现营业收入6.96亿元,归母净利润0.89亿元。

焚烧烟气治理市场高景气,公司在手订单丰富。目前国内垃圾发电行业正处于项目建设高增期,2015年底,我国垃圾焚烧处理能力达到23.5万吨/日,根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,2020年将增加至52.0万吨,2015-2020年处理能力复合增速为17.2%,根据规划,“十三五”期间,全国城镇生活垃圾无害化处理设施建设总投资约1,924亿元,较“十二五”实际投资额增加1倍以上。公司在烟气治理领域技术实力突出,参与多个大型垃圾发电项目烟气治理的设计及建设。年初以来,公司连续中标规模为2.19亿元的深圳东部环保电厂烟气净化系统采购合同,规模为1.46亿元的郑州(东部)环保能源工程烟气净化系统及汽轮发电机组设备采购项目合同,丰富订单为业绩高增提供良好保障。

布局核心危废市场,推定增强化资本实力助扩张。长三角地区产废量巨大且政府监管严格,处置需求旺盛且价格高企,是国内危废处置核心市场。公司前期收购的无锡工废桃花山项目运营良好,2.5万吨/年的上海长盈项目建设工作密集推进,有望在2018年8月份左右建成投运,宜兴凌霞项目也有望贡献业绩。公司定增事项推进顺利,目前正在等待过会,募集资金到位后将降低资产负债率并优化资产负债结构,充足资金保障对于公司外延并购也有积极促进作用,助力公司危废业务规模及业绩共提速。

风险因素。宏观经济致需求受限或支付困难;原材料价格变动超预期;订单获取或执行进度低于预期;危废项目进度不确定性;应收账款回收等。

资料来源:中信数量化投资分析系统,中国报告网数据中心整理

资料来源:公司公报,中国报告网数据中心整理

资料来源:公司公报,中国报告网数据中心整理

资料来源:公司公报,中国报告网数据中心整理

资料来源:公司公报,中国报告网数据中心整理

3、高能环境:环境修复拐点加速,危废固废布局完善

土壤修复及危废龙头公司。公司是专业从事环境技术研究和提供污染防治系统解决方案的高新技术企业,已形成以工业环境、城市环境和环境修复为主的三大经营体系。且公司与国内外知名科研院所及环保企业建立长期战略合作关系保障技术研发,以增强核心竞争力。公司实际控制人李卫国持有22.03%股份。公司2017年一季度实现营业收入2.8亿,同比增长140.04%;实现净利润757.6万元,同比增长160.73%,主要系工程承包类项目收入增加和参股公司投资收益增加所致。环境修复进入加速拐点,师夷长技龙头潜质显现。

从订单来看,受益于“土十条”出台市场需求爆发及公司跟踪项目落实,2016年环境修复订单为14.28亿(去年同期4.4亿元,考虑到2015+2016合计确认9.5亿收入,在手未确认收入达到9.2亿元),环境修复业务进入加速拐点。公司与有丰富的原位热脱附施工工程经验的美国TRS公司合作,成立合资公司,共同参与苏州溶剂厂原址北区污染场地治理项目,有望充分吸收外资技术优势,示范效应显著;2017年4月中标白银历史遗留含铬土壤污染治理项目,充分发挥土壤修复优势,对业绩产生积极影响,利于环境修复板块业务拓展。后续土壤修复订单持续获取值得期待,师夷长技龙头潜质显现。

固废危废运营比例提升,环卫投资收益显著。由于垃圾发电竞争激烈化,2016年城市环境项目为10.72亿(2015年为22.2亿);危废领域布局加速,工业环境为5.95亿(2015年为为3.35亿),合计2016年获取30.95亿订单。公司垃圾发电拥有江苏泗洪、鹤岗、贺州、农安、和田和濮阳6个项目,合计规模为4,000吨/日,将于2017年下半年开始陆续投产。公司2016年收购/新建贺州、桂林、甘肃白银、杭州、宁波、菏泽及鄂尔多斯等危废项目,将于2017年并表贡献稳定运营收入。公司参股新三板公司深圳玉禾田环卫(2016年净利润1.08亿元,持股19.3%)及苏州伏泰科技2016年贡献投资收益2564万元,期待股权投资在资本市场进一步增值体现。

可转债与绿色债双管齐下,融资助力订单获取。公司公开发行可转换公司债券拟募集资金总额不超过8.4亿元,将投入和田生活垃圾焚烧PPP项目、苏州溶剂厂污染治场地理项目。此外公司拟申请非公开发行不超过12亿元的绿色公司债券。而本次发行可缓解资金压力,满足迫切的资金需求,全力支撑公司在市场进入发展通道期间的业务拓展。2017年第一季度公司新增订单金额为5.33亿元,其中环境修复类、城市环境类和工业环境类订单金额分别为2.02、0.09和3.22亿元。

风险提示。政府财政支持力度低于预期、环保市场化进度低于预期、行业竞争加剧等。

资料来源:公司公报,中国报告网数据中心整理

资料来源:公司公报,中国报告网数据中心整理

资料来源:公司公报,中国报告网数据中心整理

资料来源:公司公报,中国报告网数据中心整理

资料来源:公司公报,中国报告网数据中心整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。