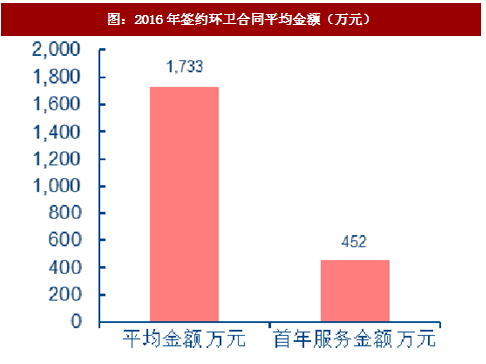

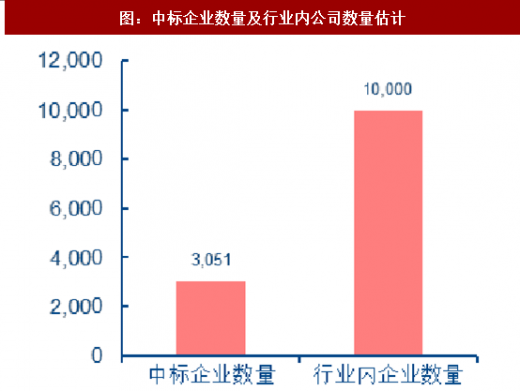

目前国内环卫市场参与企业数量多,合同规模小,环卫市场高度分散。根据易标通环卫招标数据中心发布的《2016年全国环卫服务环卫招标市场年报》,目前全国相对活跃的环卫企业约有10,000家左右。2016年,全国共有3,234家企业中标环卫项目,全国各地共发布环卫招标项目5,497个,按照中标企业数量计算,平均每家企业中标项目数量为1.7个。此外,从合同规模看,2016年,全国各地新签环卫服务合同总金额为861亿元,平均每个项目的合同金额为1,733万元;新签项目的首年服务总金额为224亿元,平均每个项目的首年服务金额为452万元,项目规模明显偏小。

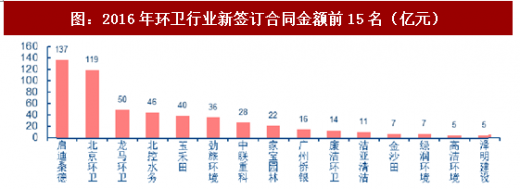

尽管参与企业众多,但随着资本快速进入,龙头企业开始快速跑马圈地,环卫市场订单逐步在向具有资金&资源&管理的优势企业集中。根据易标通环卫招标数据中心统计数据,按照合同规模排名,2016年国内环卫市场签约规模前5名企业为启迪桑德、北京环卫、龙马环卫、北控水务、玉禾田等,签约合同规模分别为137、119、50、46、40亿元。2016年前15名企业的合同签约规模合计为542亿元,占全国新签环卫服务合同总规模的62.9%。

从环卫市场参与主体看,目前环卫市场可以划分为传统民营环卫公司、延伸业务产业链进入的上市公司、地方政府下属区域国企等三类参与者。

参考中国报告网发布《2018-2023年中国环卫服务市场调查与投资前景预测报告》

传统民营环卫公司:在环卫市场已经深耕多年,以区域性布局为主。玉禾田、新安洁、侨银环保等公司在业内起步较早,目前已经具备一定行业知名度和品牌影响力,但普遍缺乏政府资源和融资实力是该类公司进一步成长为全国性环卫龙头的重大制约。

延伸业务链条进入环卫的上市公司:在品牌影响力和融资实力突出,全国性布局环卫市场,上下游资源整合能力突出。启迪桑德、中国天楹等固废处理公司通过业务从废物末端处置向前端收运延伸而切入环卫市场,而龙马环卫、中联重科(目前环卫资产已剥离)等公司通过上游环卫设备销售为入口向下游环卫运营业务延伸;对于北控水务(H)等有志于打造环境综合服务商的企业而言,目前也在积极布局环卫市场。

区域性国企公司:政府资源密切,主要依托当地政府关系开展业务,在当地环卫市场中占据主导地位,但市场化程度、管理效率和跨区域运营能力等方面能力偏弱。不过,部分在机制及活力等方面表现突出的区域性国企未来进一步成长潜力也比较充沛,以北京市国资委下属的北京环卫等为典型代表。

从品牌、客户资源、资金实力等角度看,上市公司相较于前两类公司更加有竞争力。这些公司往往从环卫装备制造、固废处理、垃圾收运等业务起家,在国家不断推进环卫市场化的进程中积极开展环卫业务。在开展环卫业务的过程中,垃圾处理企业及环卫设备制造企业,在客户资源及资金实力上突出,且具有较强的项目管理经验,转型难度较小。

图:2016年签约环卫合同平均金额(万元)

资料来源:观研天下整理

图:中标企业数量及行业内公司数量估计

资料来源:观研天下整理

尽管参与企业众多,但随着资本快速进入,龙头企业开始快速跑马圈地,环卫市场订单逐步在向具有资金&资源&管理的优势企业集中。根据易标通环卫招标数据中心统计数据,按照合同规模排名,2016年国内环卫市场签约规模前5名企业为启迪桑德、北京环卫、龙马环卫、北控水务、玉禾田等,签约合同规模分别为137、119、50、46、40亿元。2016年前15名企业的合同签约规模合计为542亿元,占全国新签环卫服务合同总规模的62.9%。

图:2016年环卫行业新签订合同金额前15名(亿元)

资料来源:观研天下整理

从环卫市场参与主体看,目前环卫市场可以划分为传统民营环卫公司、延伸业务产业链进入的上市公司、地方政府下属区域国企等三类参与者。

参考中国报告网发布《2018-2023年中国环卫服务市场调查与投资前景预测报告》

传统民营环卫公司:在环卫市场已经深耕多年,以区域性布局为主。玉禾田、新安洁、侨银环保等公司在业内起步较早,目前已经具备一定行业知名度和品牌影响力,但普遍缺乏政府资源和融资实力是该类公司进一步成长为全国性环卫龙头的重大制约。

延伸业务链条进入环卫的上市公司:在品牌影响力和融资实力突出,全国性布局环卫市场,上下游资源整合能力突出。启迪桑德、中国天楹等固废处理公司通过业务从废物末端处置向前端收运延伸而切入环卫市场,而龙马环卫、中联重科(目前环卫资产已剥离)等公司通过上游环卫设备销售为入口向下游环卫运营业务延伸;对于北控水务(H)等有志于打造环境综合服务商的企业而言,目前也在积极布局环卫市场。

区域性国企公司:政府资源密切,主要依托当地政府关系开展业务,在当地环卫市场中占据主导地位,但市场化程度、管理效率和跨区域运营能力等方面能力偏弱。不过,部分在机制及活力等方面表现突出的区域性国企未来进一步成长潜力也比较充沛,以北京市国资委下属的北京环卫等为典型代表。

图:目前国内环卫市场主要参与主体

资料来源:观研天下整理

从品牌、客户资源、资金实力等角度看,上市公司相较于前两类公司更加有竞争力。这些公司往往从环卫装备制造、固废处理、垃圾收运等业务起家,在国家不断推进环卫市场化的进程中积极开展环卫业务。在开展环卫业务的过程中,垃圾处理企业及环卫设备制造企业,在客户资源及资金实力上突出,且具有较强的项目管理经验,转型难度较小。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。