国内银行业:被低估的估值,待转型的未来

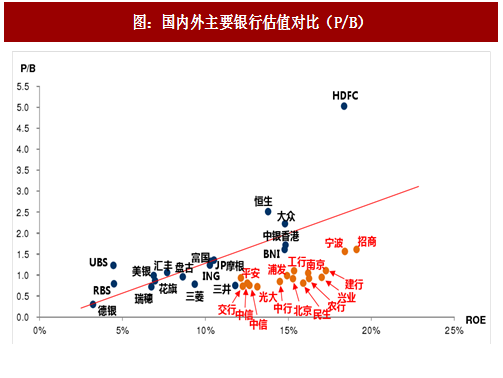

首先我们以最传统也是最常用的 PB 估值法来对比国内外银行股的估值差异。从海外银行的情况来看,PB 和 ROE 存在明显的正相关关系。18 家海外银行中:(1)恒生和大众银行的 ROE 最高、PB 也是最高,不过 ROE 与之接近的中银香港和 BNI 估值却稍低,这也反映了零售银行的估值溢价;(2)ROE 较低的德银、RBS、瑞穗等估值也都在 1xPB 以下。

与海外银行股相比,国内银行股则明显低估,从下图来看 16 家 A 股上市银行几乎全部低于 ROE 对应的估值中枢下方,即使是目前估值相对较高的银行,若考虑到其较高的 ROE 水平,则依旧是处于低估状态。

注:(1)ROE 以 2017 年上半年数据计算(经年化处理),Book Value 采用 2017 年 6 月末数据;(2)股价统一采用 2017 年 10 月 20 日收盘价 。

在传统的 P/B 估值方法之外,我们引入海外银行研究中另一个也比较常用的估值指标— —P/CET1 和与之相对应的 ROCET1(Return on CET1,其中 CET1 为核心一级资本,即以 CET1 代替原来的净资产)。CET1 相比于原来净资产指标的好处在于剔除了商誉等因素的影响,能够更真实地反映银行实际能够动用的资本(即 CET1)所产生的收益水平。

在 P/CET1 的估值方法下,国内银行股依旧是被低估的,甚至与同等银行的估值差距反

而扩大了。

注:(1)ROCET1 以 2017 年上半年数据计算(经年化处理);(2)股价统一采用 2017 年 10 月 20 日收盘价;(3)HDFC 因未披露 CET1 数据,因此未纳入上图统计。

在今年银行板块估值整体提升约 20%的情况下,与海外银行相比估值仍旧处于偏低水平。尤其是在经历了数年的景气度下行后,A 股银行股的平均 ROE 还能保持在 13-14%的水平,然而估值却跌至 1xPB 以下(最低达到 0.6x-0.7xPB)。中国的商业银行是一门好生意(高ROE),但却为何很难成为好股票(低估值),我们认为主要源于:

(1)市场预期银行的 ROE 将进入一个中长期的下行通道:①中国银行业发展阶段开始由成长期向成熟期过渡,依靠规模扩张驱动盈利高增长的模式难以为继;②利率市场化的推进以及经济增速的放缓、实体企业回报率的下降,银行利差以及 ROA 将面临下行压力; ③银监会对银行资本要求的提升、限制了银行的杠杆水平,在 ROA 面临压力的情况下,市场预期 ROE 未来空间有限;

(2)对资产质量的担忧则是促使银行股估值跌至 1xPB 以下的关键原因,宏观经济的下行、信用风险的上升一方面侵蚀银行净利润、另一方面则对净资产的稳定性产生负面冲击,因此原有的基于 P/B 和 ROE 的估值模型失效,市场对资产质量的恶化带来信贷损失和净资产损失做最悲观的假设和预期。

从现在时点上看未来的银行股:

(1)基本面仍然处于企业生命周期的成熟初期。长周期看,尽管去杠杆背景下资产负债表扩张速度下行,但我们预计银行业未来五年均复合增速仍在 8-10%,中国银行业步入稳定扩张期。

(2)信用风险加速化解处置,预期稳步好转。低估值的核心问题是风险的不确定。信用风险化解一方面得益于风险政策的强势执行(比如债转股)、另一方面得益于银行有意识的强化处置(比如持续暴露持续拨备),正在积聚“量变到质变”的过程。

(3)ROE 企稳回升,ROE 的确定性在持续增强。基于 ROE 的视角,给予中国银行股行业估值提升幅度 20-30%以上的基础,我们判断 2018 年将演绎这一逻辑。

参考观研天下发布《2018-2023年中国银行产业调查与发展前景分析报告》

(4)投资者结构进而导致的市场风格的变化,包括养老金入市、加入 MSCI 等资本市场开放,或将促使 A 股市场的投资风格向价值投资转变,银行股显著受益。

1、零售银行更能享受估值溢价。

零售金融业务具有更高定价、更低风险的潜力,是银行经营的压舱石和稳定器,海外银行中富国、恒生、HDFC、大众等零售银行普遍享受了远高于其他银行的估值。对于国内的商业银行而言,一方面传统的以大客户、工商业客户为主的客户体系已很难亟需支撑规模扩张和收入增长,改善客户结构、开拓新金融业务势在必行,另一方面普惠金融更符合政策导向,个人以及小微客户将成为新的蓝海。

2、风险管理和定价能力有待提升。

国内银行传统的以抵押品为核心的风险管理体系下,银行的信贷投向高度集中——与房地产关联的行业(房地产产业链或有房地产抵押)、有政府隐形信用背书的领域,这也导致了相对同质化的经营模式和相近的 ROE 水平。未来银行差异化经营的关键之一便是风险定价能力的差异,定价能力的提升意味着更高的收益、更低的风险,而在这一过程中科技手段或将起到重要作用,包括大数据、人工智能、物联网等等。

3、非息业务或将成为银行未来业绩增长的支撑。

未来银行资产扩张速度受限(MPA 等监管约束),这决定了净利息收入大概率会保持一个较平稳的增长率,而非息业务或许将成为收入的增长点,对比海外银行(尤其是发达经济体的银行),国内银行的非息收入占比仍旧有很大提升空间。财富管理(资产管理)、投资银行(含交易类业务)、电子支付等都是可能的拓展方向,当然在混业经营上也应该更加审慎,合理的风险隔离是基本要求,毕竟 2008 年次贷危机的冲击后目前仍有部分银行尚未走出低迷(尤其是欧洲及日本)。风险因素:中国宏观经济超预期下滑;银行资产质量改善趋势不及预期。

首先我们以最传统也是最常用的 PB 估值法来对比国内外银行股的估值差异。从海外银行的情况来看,PB 和 ROE 存在明显的正相关关系。18 家海外银行中:(1)恒生和大众银行的 ROE 最高、PB 也是最高,不过 ROE 与之接近的中银香港和 BNI 估值却稍低,这也反映了零售银行的估值溢价;(2)ROE 较低的德银、RBS、瑞穗等估值也都在 1xPB 以下。

与海外银行股相比,国内银行股则明显低估,从下图来看 16 家 A 股上市银行几乎全部低于 ROE 对应的估值中枢下方,即使是目前估值相对较高的银行,若考虑到其较高的 ROE 水平,则依旧是处于低估状态。

图:国内外主要银行估值对比(P/B)

注:(1)ROE 以 2017 年上半年数据计算(经年化处理),Book Value 采用 2017 年 6 月末数据;(2)股价统一采用 2017 年 10 月 20 日收盘价 。

在传统的 P/B 估值方法之外,我们引入海外银行研究中另一个也比较常用的估值指标— —P/CET1 和与之相对应的 ROCET1(Return on CET1,其中 CET1 为核心一级资本,即以 CET1 代替原来的净资产)。CET1 相比于原来净资产指标的好处在于剔除了商誉等因素的影响,能够更真实地反映银行实际能够动用的资本(即 CET1)所产生的收益水平。

在 P/CET1 的估值方法下,国内银行股依旧是被低估的,甚至与同等银行的估值差距反

而扩大了。

图:国内外主要银行估值对比(P/CET1)

注:(1)ROCET1 以 2017 年上半年数据计算(经年化处理);(2)股价统一采用 2017 年 10 月 20 日收盘价;(3)HDFC 因未披露 CET1 数据,因此未纳入上图统计。

在今年银行板块估值整体提升约 20%的情况下,与海外银行相比估值仍旧处于偏低水平。尤其是在经历了数年的景气度下行后,A 股银行股的平均 ROE 还能保持在 13-14%的水平,然而估值却跌至 1xPB 以下(最低达到 0.6x-0.7xPB)。中国的商业银行是一门好生意(高ROE),但却为何很难成为好股票(低估值),我们认为主要源于:

(1)市场预期银行的 ROE 将进入一个中长期的下行通道:①中国银行业发展阶段开始由成长期向成熟期过渡,依靠规模扩张驱动盈利高增长的模式难以为继;②利率市场化的推进以及经济增速的放缓、实体企业回报率的下降,银行利差以及 ROA 将面临下行压力; ③银监会对银行资本要求的提升、限制了银行的杠杆水平,在 ROA 面临压力的情况下,市场预期 ROE 未来空间有限;

(2)对资产质量的担忧则是促使银行股估值跌至 1xPB 以下的关键原因,宏观经济的下行、信用风险的上升一方面侵蚀银行净利润、另一方面则对净资产的稳定性产生负面冲击,因此原有的基于 P/B 和 ROE 的估值模型失效,市场对资产质量的恶化带来信贷损失和净资产损失做最悲观的假设和预期。

图:2005 年以来国内上市银行估值变化

从现在时点上看未来的银行股:

(1)基本面仍然处于企业生命周期的成熟初期。长周期看,尽管去杠杆背景下资产负债表扩张速度下行,但我们预计银行业未来五年均复合增速仍在 8-10%,中国银行业步入稳定扩张期。

(2)信用风险加速化解处置,预期稳步好转。低估值的核心问题是风险的不确定。信用风险化解一方面得益于风险政策的强势执行(比如债转股)、另一方面得益于银行有意识的强化处置(比如持续暴露持续拨备),正在积聚“量变到质变”的过程。

(3)ROE 企稳回升,ROE 的确定性在持续增强。基于 ROE 的视角,给予中国银行股行业估值提升幅度 20-30%以上的基础,我们判断 2018 年将演绎这一逻辑。

参考观研天下发布《2018-2023年中国银行产业调查与发展前景分析报告》

(4)投资者结构进而导致的市场风格的变化,包括养老金入市、加入 MSCI 等资本市场开放,或将促使 A 股市场的投资风格向价值投资转变,银行股显著受益。

国内商业银行未来转型之路在哪里?

通过对比国内外银行股的估值我们还发现,国内的上市银行 PB 和 ROE 都十分接近(在图 25、26 中表现为扎堆),然而国外的银行则更为分散(即 PB 和 ROE 差异很大),也就意味着当前国内银行业经营的高度同质化。这也引发一个问题,即国内商业银行未来的差异化之路、转型方向在哪里?什么样的银行才能够获得资本市场的青睐,享受估值溢价?在比较海外银行的经营状况以及资本市场表现后,我们认为:1、零售银行更能享受估值溢价。

零售金融业务具有更高定价、更低风险的潜力,是银行经营的压舱石和稳定器,海外银行中富国、恒生、HDFC、大众等零售银行普遍享受了远高于其他银行的估值。对于国内的商业银行而言,一方面传统的以大客户、工商业客户为主的客户体系已很难亟需支撑规模扩张和收入增长,改善客户结构、开拓新金融业务势在必行,另一方面普惠金融更符合政策导向,个人以及小微客户将成为新的蓝海。

2、风险管理和定价能力有待提升。

国内银行传统的以抵押品为核心的风险管理体系下,银行的信贷投向高度集中——与房地产关联的行业(房地产产业链或有房地产抵押)、有政府隐形信用背书的领域,这也导致了相对同质化的经营模式和相近的 ROE 水平。未来银行差异化经营的关键之一便是风险定价能力的差异,定价能力的提升意味着更高的收益、更低的风险,而在这一过程中科技手段或将起到重要作用,包括大数据、人工智能、物联网等等。

3、非息业务或将成为银行未来业绩增长的支撑。

未来银行资产扩张速度受限(MPA 等监管约束),这决定了净利息收入大概率会保持一个较平稳的增长率,而非息业务或许将成为收入的增长点,对比海外银行(尤其是发达经济体的银行),国内银行的非息收入占比仍旧有很大提升空间。财富管理(资产管理)、投资银行(含交易类业务)、电子支付等都是可能的拓展方向,当然在混业经营上也应该更加审慎,合理的风险隔离是基本要求,毕竟 2008 年次贷危机的冲击后目前仍有部分银行尚未走出低迷(尤其是欧洲及日本)。风险因素:中国宏观经济超预期下滑;银行资产质量改善趋势不及预期。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。