参考观研天下发布《2019年中国肉制品行业分析报告-市场深度调研与发展趋势研究》

肉制品分类

| 肉制品分类 |

|

| 中式肉制品 |

主要包括腊肉、咸肉、中国火腿、肉干、肉铺、酱卤肉制品等 |

| 西式肉制品 |

主要包括火腿、培根、肉灌肠、血肠、熏煮火腿等 |

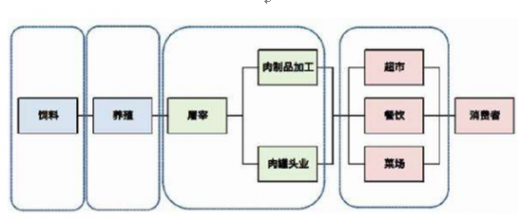

肉制品产业链

随着人们生活水平的不断提高和生活节奏的加快,消费者的食品消费观念已经从最初的满足于温饱发展成为追求高品质、方便快捷的消费,因此对营养价值高、食用便利、安全卫生的肉制品的需求越来越大。我国肉制品发展也经历了四个阶段。

我国肉制品发展历程

| 时间 |

阶段 |

内容 |

| 1958-1984年 |

计划经济阶段 |

此阶段肉制品主要靠计划调拨,国有企业“一把刀”垄断市场,经营亏损靠国家补贴弥补,没有形成全国性品牌。 |

| 1984-1990年 |

改革起步阶段 |

1984年出台开放搞活政策,取消生猪统购统销政策,国有肉联企业被推向市场,春都引进第一条西式火腿肠生产线,双汇进入精加工领域,现代真正意义上的肉制品工业开始起步。 |

| 1991-20世纪 |

快速发展阶段 |

肉制品工业大繁荣时期,“豫”火腿肠统领天下,雨润等新进企业加入,高低温等肉制品发展迅速,行业竞争加剧并进行第一次洗牌,春都、郑荣、双鸽等出局。 |

| 21世纪-至今 |

历史跨越性阶段 |

进入21世纪以来,我国肉类和肉制品的产销保持强劲发展时期。肉制品产量占肉类产量比例稳定提升。 |

表格来源:观研天下整理

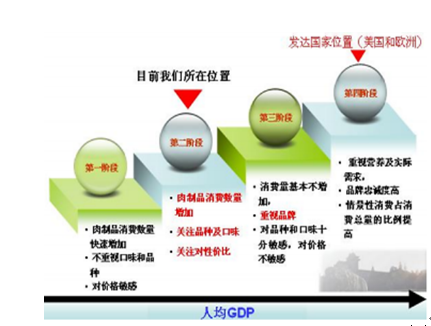

经过四个阶段的发展,我国的肉制品消费取得了长足的发展。但从发达国家肉制品的发展历程来看,我们还处于发达国家肉制品消费过程的第二阶段。主要特点在于:肉制品消费数量增加,比较关注品种和口味。但距离发达肉制品消费国的重视营养、品牌、情景消费等特点还具有较大的差距。我国肉制品消费与发达国家消费对比

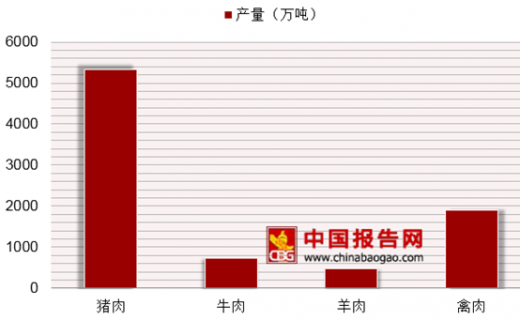

据国家统计局数据显示,2017年我国猪牛羊禽肉产量达8431万吨,同比增长0.8%。其中,猪肉产量达5340万吨,同比增长0.8%;牛肉产量达726万吨,同比增长1.3%;羊肉产量达468万吨,同比增长1.8%;禽肉产量达1897万吨,同比增长0.5%。

2017年我国各肉类产量统计情况

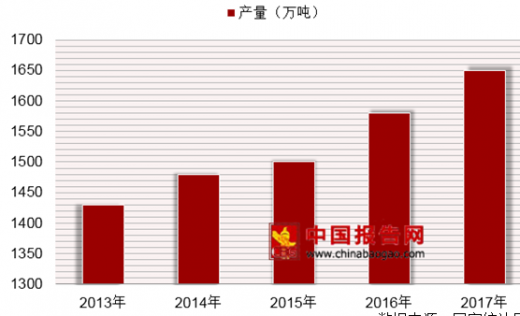

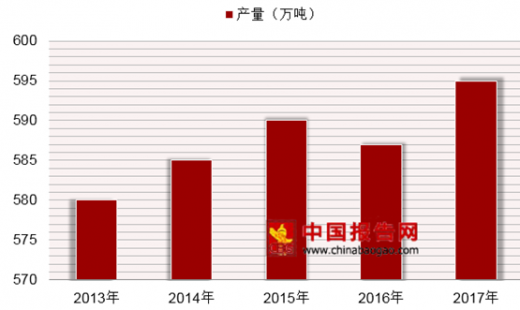

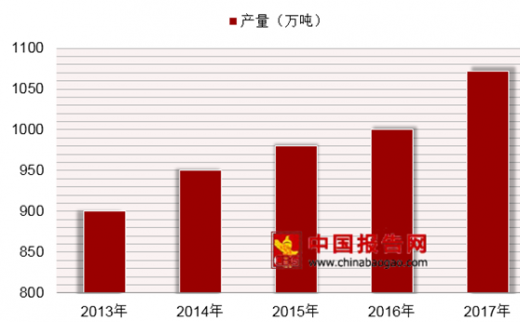

2017年我国肉制品产量突破1600万吨。其中,低温肉制品产量达1072万吨,占肉制品总产量的64.3%;中高温肉制品产量达595万吨,占肉制品总产量的35.7%。

2013-2017年我国肉制品产量统计

2013-2017年我国中高温肉制品产量统计

2013-2017年我国低温肉制品产量统计

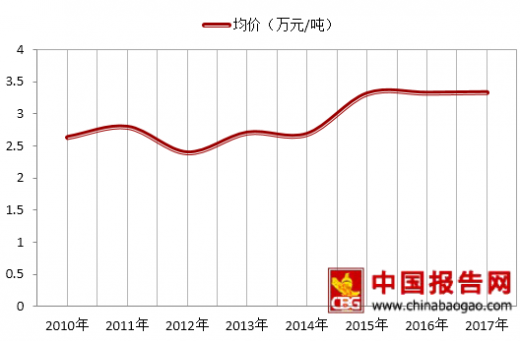

近年来,随着我国生猪养殖规模的缩小,生猪存栏数量一度减少以及肉制品行业加工成本的提高,我国肉制品行业平均价格整体呈上涨趋势。肉制品从2010年的2.63万元/吨增长到2015年的3.31万元/吨。2017年我国肉制品均价约为3.33万元/吨,预计未来肉制品行业均价将进一步上升。

2010-2017年我国肉制品均价统计

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。