银行理财是指理财师通过整理客户数据并倾听客户要求,为客户制定财务设计方案的过程。银行理财产品主要包括保证收益类和非保证收益类。

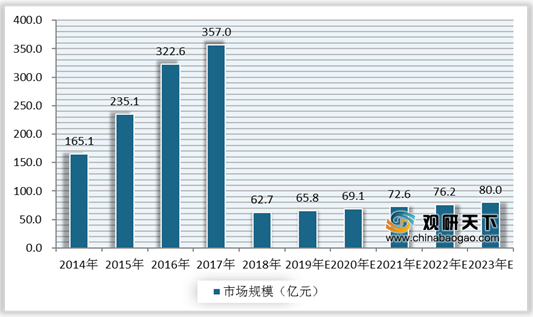

近年来,随着居民人均可支配收入的增加,理财需求提高,我国银行理财行业发展快速,2014-2017年我国银行理财行业市场规模持续增长。根据数据显示,2016年我国银行理财行业市场规模达到322.6亿元,2017年我国银行理财行业市场规模达到了357亿元。

2018年,《关于规范金融机构资产管理业务的指导意见》的出台标志着国家对银行理财行业的监管力度加大。在政策影响下,2018年,我国银行理财行业市场规模大幅下降。

根据数据显示,2018年我国银行理财行业市场规模为62.7亿元,较2017年减少294.3亿元。根据预测,未来银行理财市场监督力度将持续增加,行业进入长时间的调整期。

相关行业分析报告参考《2020年中国银行理财市场分析报告-市场现状调查与投资战略研究》。

银行理财产品分类

| 产品类型 |

产品特点 |

风险承担主体 |

预期利润 |

| 保证收益类 |

保本保收益 |

银行 |

利率在4%左右,最高不超过6% |

| 非保证收益类 |

1.保本浮动收益:保本金,不保收益 2.非保本浮动权益:不保本金,不保收益 |

银行承担本金风险 投资者承担所有风险 |

利率在8%以下 |

数据来源:公开资料整理

近年来,随着居民人均可支配收入的增加,理财需求提高,我国银行理财行业发展快速,2014-2017年我国银行理财行业市场规模持续增长。根据数据显示,2016年我国银行理财行业市场规模达到322.6亿元,2017年我国银行理财行业市场规模达到了357亿元。

2018年,《关于规范金融机构资产管理业务的指导意见》的出台标志着国家对银行理财行业的监管力度加大。在政策影响下,2018年,我国银行理财行业市场规模大幅下降。

《关于规范金融机构资产管理业务的指导意见》主要内容

| 序号 |

主要内容 |

| 1 |

在进行资管业务时,要求金融机构不得承诺保本保收益,产品出现兑付困难时不得以任何形式垫资兑付 |

| 2 |

引导金融机构转变预期收益率模式,强化产品净值化管理,并明确核算原则 |

| 3 |

明示刚性兑付的认定情形,包括违反净值确定原则对产品进行保本保收益、采取滚动发行等方式保本保收益、自行筹集资金偿付或委托其他机构代偿等 |

| 4 |

分类进行惩处,金融机构由金融监督管理部门和中国人民银行依法纠正并予以处罚 |

| 5 |

强化外部审计机构的审计责任和报告要求 |

数据来源:公开资料整理

根据数据显示,2018年我国银行理财行业市场规模为62.7亿元,较2017年减少294.3亿元。根据预测,未来银行理财市场监督力度将持续增加,行业进入长时间的调整期。

2015-2023年我国银行理财行业市场规模及预测

数据来源:公开资料整理(zlj)

相关行业分析报告参考《2020年中国银行理财市场分析报告-市场现状调查与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。