一、环保 PPP 起步早,最初的目的在吸引外资

2002 年以前采用 PPP 模式主要是因为财政收入基数小,政府对于基础设施投入的财力严重不足,难以满足实际需求,而经济发展又迫切需要完善的基础设施支撑,这种矛盾的不断激化促使政府采用 PPP 模式。且由于当时中国的国企和民间资本都实力较弱,当时 PPP 主要以吸引外资(FDI)为主。最早的环保 PPP 项目可以追溯到 1994 年成都第六水厂项目获批成为国家计委选择的第一批试点项目之一,中标方是法国通用水务集团日本丸红株式会社的投标联合体,目前该项目已完成 15 年的运营周期。

地方政府意图出现分化,国有资本崛起逐步取代外资。2003 至 2013 年,在中西部和东北等经济不发达地区,PPP 主要作用仍然是承担财政资金投入缺口弥补作用,而在东部沿海发达地区则更多采用 PPP 提高服务质量和效率,促进转变政府职能。合作对象选取上,青睐实力强、熟悉政府程序且融资能力强的央企国企和经过多年发展具备了相当实力和业绩的大民企,外资企业在此 10 年中已慢慢边缘化不占优势。

2004 年国家出台了《市政公用事业特许经营管理办法》,打破了固定投资回报率模式,而当时的水务产业整体处于低效经营的状态,经营粗放、缺乏有效的成本控制、水价偏低,全国一半的水务企业处于亏损状态,2003 年整个行业的净资产利润率仅为 0. 12%。在此背景下外资水务纷纷撤出中国,此后处于停滞与渗透并存的环节。与此同时国内资本和大型国有水务集团由于自身融资优势及深厚的政府关系,迎头赶上外资水务巨头并成为中国水务市场主力军,在国内出现了北控水务、首创水务等全国性的水务公司以及瀚蓝环境、洪城水业等区域性的水务集团。

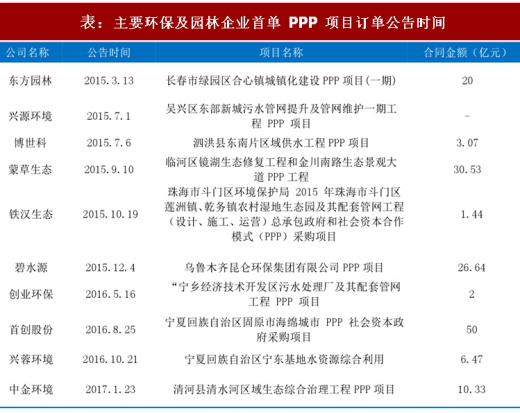

2014 年财政部力推 PPP 模式之后民企迅速抢占市场,园林企业拔得头筹。最早的生态修复 PPP 项目几乎全部被央企包办,财政部力推 PPP 模式之后经历了近两年的民企市场份额迅速提升时期。由于缺少相关经验,早期大多数传统水务及环保公司因为投资门槛高、缺乏稳定的经营预期而选择观望。但前期参与了大量生态公园建设的景观园林公司,因为与地方政府经历了较长时期的依靠政府付费的 BT 项目合作,并且在财务融资及承接地方大单方面具备丰富经验,率先转战水环境综合治理市场。从订单公告状况来看,园林企业首单环保订单显著快于传统的水务企业。水务环保企业在后来逐步赶上,与园林企业形成分庭抗衡的局面。

表:主要环保及园林企业首单 PPP 项目订单公告时间

二、环保项目规模不断提升,工程类央企跑步入场

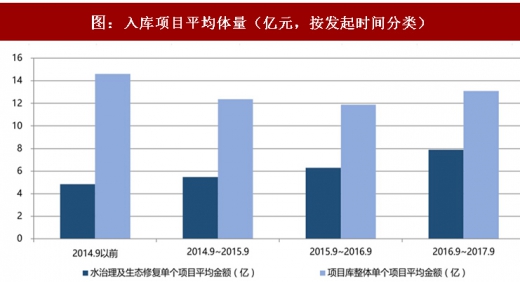

由于环保水务项目与PPP模式天然契合,环保 PPP 项目由来已久,最早的历史可以追述到上世纪 90 年代。不过在 PPP 概念正式提出之前,单个环保 PPP 项目的平均体量仅为 4.83 亿左右,随着成功经验的推广,综合治理需求不断提升,近一年内发起的环保 PPP 项目平均体量已达 8.86 亿元,较最初增长了 92%。期间出现了安徽省阜阳市城区水系综合整治、岳阳市海绵城市之中心城区湖泊河道综合整治系列工程等规模在百亿左右的生态综合治理项目。加上不断出台的监管政策提高了项目规范化水平,降低了项目投资风险,生态 PPP 项目对于大型企业的吸引力骤升,工程类央企跑步进入环保市场,这在大型项目竞标方面尤为突出。

图:入库项目平均体量(亿元,按发起时间分类)

三、行业竞争格局变化明显,央企及民营龙头企业业绩占优

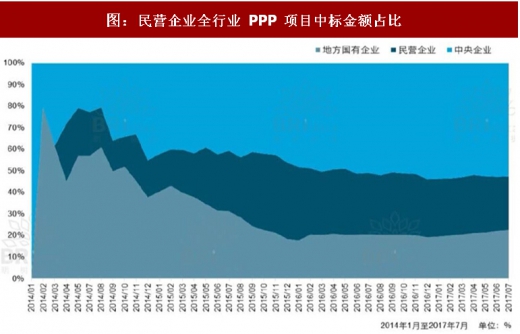

由于 PPP 项目强调投资、建设、运营全生命周期服务能力的整合和投资能力,央企、国企实力显然更为雄厚,地方政府也更倾向与其合作,央企自 16 年开始跑步进场争夺生态环保类的项目。目前整个 PPP 业务竞争格局分化明显,央企分得了大块的市场,据基建通整理发布的八大建筑央企 2017 上半年中标 PPP 项目汇总,1.5 万亿的投资体量,几乎占据了上半年财政部项目库执行落地总额的近一半,而生态环保板块,我们截取了明树数据 7-9 月月度中标数据来看,央企大概占据六成订单。此外我们通过整理民营龙头企业今年订单发现,今年至今已公告中标订单增速依旧喜人,但一些中小型的民营企业,今年以来所签订单增速并没有太快,这说明订单更向龙头企业集中。

图:民营企业全行业 PPP 项目中标金额占比

参考观研天下发布《2018-2023年中国环保行业市场现状规模分析与发展商机分析研究报告》

图:民营企业全行业 PPP 项目中标个数占比

民企“中标项目及个数”双降已引起充分关注,但政策落地成效有待进一步验证。早在 16 年 12 月的全国财政系统 PPP 工作推进会上,分管 PPP 工作的财政部副部长史耀斌已将“民企双降”视为 PPP 工作亟待解决的瓶颈问题。在 3 月举行的十二届全国人大五次会议上,已有人大代表提出关于解决 PPP 项目民企融资困局的建议。财政部于 7 月正式予以答复,表示将从鼓励商业银行提供信贷支持,建立多元化融资担保体系,开展项目推介等方面对民企给予支持。

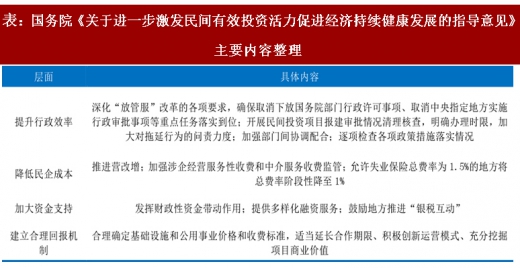

9 月 15 日,国务院发布《关于进一步激发民间有效投资活力促进经济持续健康发展的指导意见》,重申加大基础设施和公用事业领域开放力度的态度,禁止排斥、限制或歧视民间资本的行为,为民营企业创造平等竞争机会,提出了深入推进“放管服”改革,开展民间投资项目报建审批情况清理核查等十点具体要求。整体来看目前政府已经意识到并开始着手改善民企参与 PPP 热情降低这一问题,但民企融资难这一核心问题由来已久,新政策能够否真正改变现在国进民退的局面仍有待后续数据的进一步验证,我们对此持中性的态度。

表:国务院《关于进一步激发民间有效投资活力促进经济持续健康发展的指导意见》主要内容整理

目前行业整体发展趋势预示未来央民联合竞标将更为普遍。现在新进入环保领域的央企国企大多为工程企业,而民企则大多由传统环保企业和园林企业转型而来。除了为项目提供低成本的资金支持外,工程类央企在市政、绿化、施工等方面的技术和经验优势,能够与环保类民企在水治理、生态修复技术形成互补。同时 PPP 模式本身较为灵活,在工程量的分配上磋商的余地较大,也促进了双方的合作。而目前市场上部分极具商业智慧的民企逐步摸索到了适合自身的差异化竞争之路,如龙元建设成立了专门的运营公司,专做央企因人员编制问题不便介入的后期项目运营;博世科 16 年即开始深耕乡镇污水治理,乡镇污水项目体量小、差异化水平大,同样是央企因项目标准化水平低不愿参与却又蕴含巨大盈利空间的领域。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。