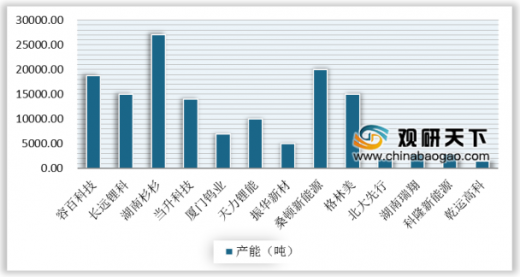

目前,我国三元材料的主要厂商总产能已超过14万吨/年,但是正极材料市场格局较为分散度较高。据统计,2018年中国三元材料总产能达到33.67万吨,与上一年相比增加了12.93万吨,其中湖南杉杉三元材料产能达到27000吨,位居全国第一;桑顿新能源三元材料产能为20000吨,排名第二。

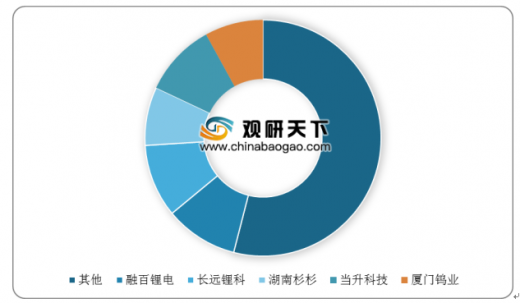

从市场份额占比情况来看,我国三元正极材料行业集中度较分散,企业竞争激烈。根据相关数据显示,2018年正极企业CR5市场份额为46%,同比下降3%,其中行业龙头容百锂电和长远锂科市场份额仅各10%。

参考观研天下发布《2019年中国三元材料行业分析报告-市场规模现状与发展趋势分析》

2018年中国主要三元材料生产厂商产能统计情况

数据来源:中国化学纤维工业协会

从市场份额占比情况来看,我国三元正极材料行业集中度较分散,企业竞争激烈。根据相关数据显示,2018年正极企业CR5市场份额为46%,同比下降3%,其中行业龙头容百锂电和长远锂科市场份额仅各10%。

2018年三元正极材料市场份额占比情况

数据来源:中国化学纤维工业协会

参考观研天下发布《2019年中国三元材料行业分析报告-市场规模现状与发展趋势分析》

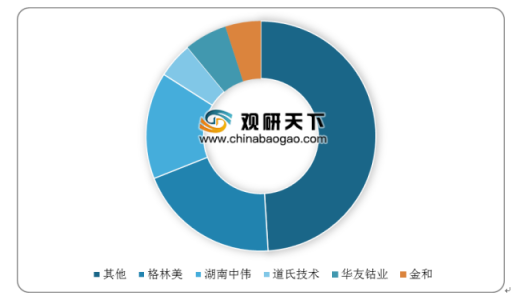

从三元前驱体出货量看,2018年中国三元前驱体出货量前五占比51%;其中格林美出货量占比达到20%,三元前驱体行业集中度有望进一步提升。

2018年中国三元前驱体出货量TOP5

数据来源:中国化学纤维工业协会

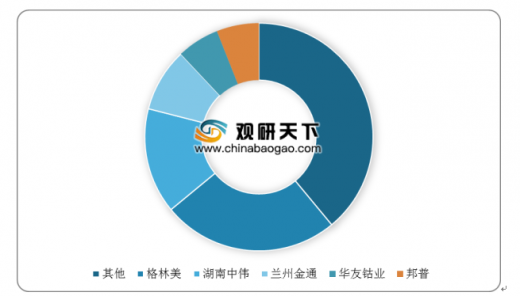

目前,我国三元前驱体环节拥有上游钴镍资源并向下游垂直布局产业一体化的企业主要是格林美、华友钴业、道氏技术等,其中格林美前驱体产能占比达到25%,位居全国第一。

2018年中国三元前驱体产能TOP5

数据来源:中国化学纤维工业协会

资料来源:中国化学纤维工业协会,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。