塑料管道是指用塑料材质制成的管子的通称。塑料管道具有自重轻,卫生安全,水流阻力小,节省能源,节省金属,改善生活环境,使用寿命长,安全方便等特点,受到管道工程界的青睐。

参考观研天下发布《2019年中国塑料管道市场分析报告-市场供需现状与未来前景研究》

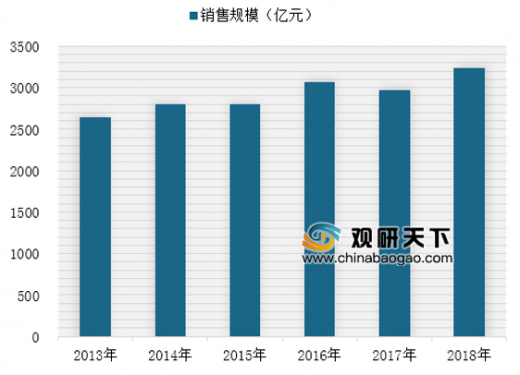

目前,我国塑料管道广泛应用于市政给排水、建筑给排水、农业等领域,下游行业产品市场规模的扩大给行业产品年销售收入带来了增长。2017年我国塑料管道年销售收入为2960.7亿元,随着我国城镇化进程的不断推进,相关行业对塑料管道的需求将会越来越大,预计2018年我国塑料管道年销售收入将达到3231.3亿元。

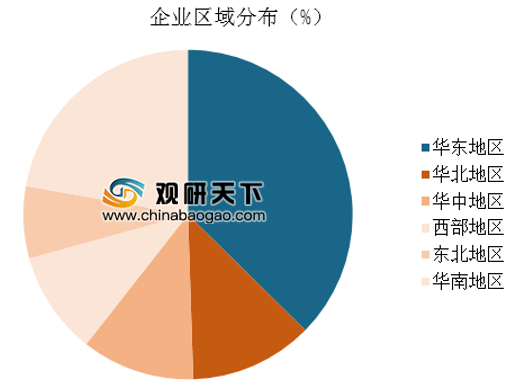

塑料管道企业主要集中在沿海和经济发达地区,以浙江、广东、山东三省为主,其产量之和接近全国总量的一半。2017年我国塑料管道行业生产企业主要集中在东南部地区,华南地区与华东地区企业两地区占比之和达到59%。

从塑料管道产量来看,2013-2017年我国塑料管道行业年产量整体呈上升趋势,随着我国城镇化进程的不断推进,建设类方面对塑料管道的需求会越来越大,预计2018年我国塑料管道产量将达1610万吨。塑料管道是塑料加工业重要的子行业之一,目前国内行业还存在着产品质量参差不齐,中低端产品产能过剩等问题。在我国行业产品年产量持续走高的情况下,从重产能转变为重品质必将成为我国塑料管道行业向前发展的一大趋势。

参考观研天下发布《2019年中国塑料管道市场分析报告-市场供需现状与未来前景研究》

目前,我国塑料管道广泛应用于市政给排水、建筑给排水、农业等领域,下游行业产品市场规模的扩大给行业产品年销售收入带来了增长。2017年我国塑料管道年销售收入为2960.7亿元,随着我国城镇化进程的不断推进,相关行业对塑料管道的需求将会越来越大,预计2018年我国塑料管道年销售收入将达到3231.3亿元。

2013-2018年我国塑料管道销售规模

数据来源:安全生产监督管理局

塑料管道企业主要集中在沿海和经济发达地区,以浙江、广东、山东三省为主,其产量之和接近全国总量的一半。2017年我国塑料管道行业生产企业主要集中在东南部地区,华南地区与华东地区企业两地区占比之和达到59%。

2017年我国塑料管道生产企业区域分布

数据来源:安全生产监督管理局

从塑料管道产量来看,2013-2017年我国塑料管道行业年产量整体呈上升趋势,随着我国城镇化进程的不断推进,建设类方面对塑料管道的需求会越来越大,预计2018年我国塑料管道产量将达1610万吨。塑料管道是塑料加工业重要的子行业之一,目前国内行业还存在着产品质量参差不齐,中低端产品产能过剩等问题。在我国行业产品年产量持续走高的情况下,从重产能转变为重品质必将成为我国塑料管道行业向前发展的一大趋势。

2013-2018E年中国塑料管道产量情况

数据来源:安全生产监督管理局

资料来源:安全生产监督管理局,观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。