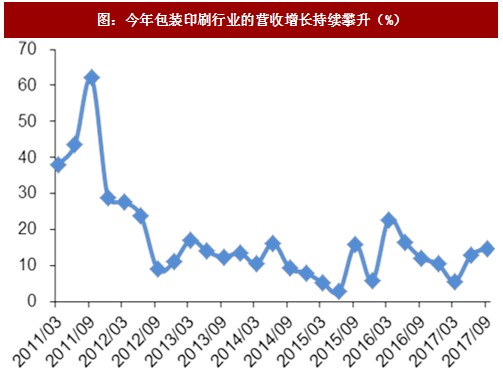

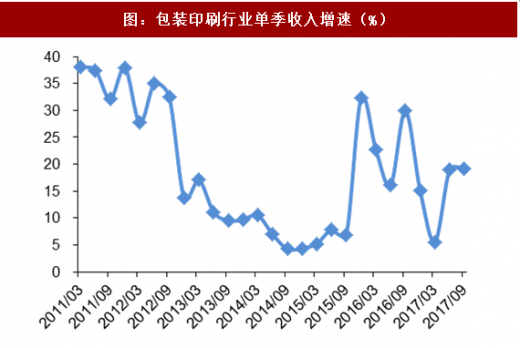

明年包装印刷龙头公司业绩有望反弹。我们认为,今年将是包装印刷行业的利润和估值的双低点。在行业营收,尤其是细分领域龙头公司营收高速增长的推动下,明年行业业绩大概率将可能迎来拐点,估值也将随之得以修复。前三季,包装印刷行业营收入增速为 14.69%,同比和环比分别变动 2.64pct.和 1.73pct.。根据上市公司的情况来看,行业收入增速之所以能够维持高增且连连攀升,一方面得益于企业对新客户的持续拓展,通过提升业务体量以带动收入增长,另一方面则和行业竞争格局的变化有关。

根据行业相关新闻报道以及我们的草根调研掌握的信息,今年由于原材料大涨,特别是纸包装行业,箱板瓦楞纸的大涨,使得很多小企业的制造成本激增。而此类企业由于缺乏议价能力,与下游采购商基本采取锁量定价的供货合同,在原材料涨价的情况下,企业的利润空间被大幅压缩,导致很多小企业选择停产甚至关厂。

同时,在环保高压之下,不仅不合规的中小包装企业被大量关停,而且即便环保合规,但因为环保督察导致废纸供给收紧、包装纸厂停工,原纸供应大幅缩减(年内一度出现“纸慌”、“有钱买不到纸”等情况),使得中小包装厂无法按时按量完成供货合同。导致下游客户将订单转向大厂,中小企业被迫退出客户采购名单,且订单一旦转手大厂,小企业再想进入采购名单难度极高。换句话说,在今年原材料大涨和环保高压的情况下,包装印刷行业的集中度获得提升,大厂市场份额得以扩大。上市包装企业收入的增长,除了新客户拓展所提供的增长贡献之外,由于集中度提升所带来的增速也有极大的贡献。在行业集中度低的行业,营收的增速往往比利润增长更为重要,或者说营收增速是业绩增速的提前反应指标。在今年成本端压力提升的情况,包装印刷行业收入依旧保持稳健的增长,或会推动明年行业利润向上突破。

参考观研天下发布《2018-2023年中国包装印刷产业市场发展需求调研及投资前景规划预测报告》

2)从具体企业上看,我们选取了收入在 10 亿元以上的包装印刷企业,通过对比各企业前三季毛利率同比和环比变动发现,原材料涨价对企业存在极大影响。但是,包装印刷企业毛利率环比正向变动的数量明显多于同比正向变动的数量,表明在今年三季度进入环保督察期,中小厂被大面积关停后,包装纸等原材料大涨,订单向大厂集中的过程中,大企业的随行就市的供货议价能力获得极大提升。我们认为,在明年环保持续高压,且包装纸等原材料依旧存在提价预期的前提下,上市包装企业盈利能力逐步恢复将更为确定,同时包装行业的集中度也将获得进一步的提升。我们推荐下游客户关系更为稳定,且新客户开发能力较强,具备较强成本压力承受能力的标的,推荐裕同科技、美盈森和合兴包装。

根据行业相关新闻报道以及我们的草根调研掌握的信息,今年由于原材料大涨,特别是纸包装行业,箱板瓦楞纸的大涨,使得很多小企业的制造成本激增。而此类企业由于缺乏议价能力,与下游采购商基本采取锁量定价的供货合同,在原材料涨价的情况下,企业的利润空间被大幅压缩,导致很多小企业选择停产甚至关厂。

同时,在环保高压之下,不仅不合规的中小包装企业被大量关停,而且即便环保合规,但因为环保督察导致废纸供给收紧、包装纸厂停工,原纸供应大幅缩减(年内一度出现“纸慌”、“有钱买不到纸”等情况),使得中小包装厂无法按时按量完成供货合同。导致下游客户将订单转向大厂,中小企业被迫退出客户采购名单,且订单一旦转手大厂,小企业再想进入采购名单难度极高。换句话说,在今年原材料大涨和环保高压的情况下,包装印刷行业的集中度获得提升,大厂市场份额得以扩大。上市包装企业收入的增长,除了新客户拓展所提供的增长贡献之外,由于集中度提升所带来的增速也有极大的贡献。在行业集中度低的行业,营收的增速往往比利润增长更为重要,或者说营收增速是业绩增速的提前反应指标。在今年成本端压力提升的情况,包装印刷行业收入依旧保持稳健的增长,或会推动明年行业利润向上突破。

参考观研天下发布《2018-2023年中国包装印刷产业市场发展需求调研及投资前景规划预测报告》

图:今年包装印刷行业的营收增长持续攀升(%)

图:包装印刷行业单季收入增速(%)

2)从具体企业上看,我们选取了收入在 10 亿元以上的包装印刷企业,通过对比各企业前三季毛利率同比和环比变动发现,原材料涨价对企业存在极大影响。但是,包装印刷企业毛利率环比正向变动的数量明显多于同比正向变动的数量,表明在今年三季度进入环保督察期,中小厂被大面积关停后,包装纸等原材料大涨,订单向大厂集中的过程中,大企业的随行就市的供货议价能力获得极大提升。我们认为,在明年环保持续高压,且包装纸等原材料依旧存在提价预期的前提下,上市包装企业盈利能力逐步恢复将更为确定,同时包装行业的集中度也将获得进一步的提升。我们推荐下游客户关系更为稳定,且新客户开发能力较强,具备较强成本压力承受能力的标的,推荐裕同科技、美盈森和合兴包装。

表:10 亿元收入的包装印刷公司毛利率变动情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。