石膏板是一种性能优越的建筑材料,具有重量轻、强度高、厚度薄、加工方便、绿色环保、生产能耗较低、隔热和耐火性能较好等特点。根据数据显示,2017年,我国石膏板产量为31.4亿千米,2018年产量为32.5亿千米。

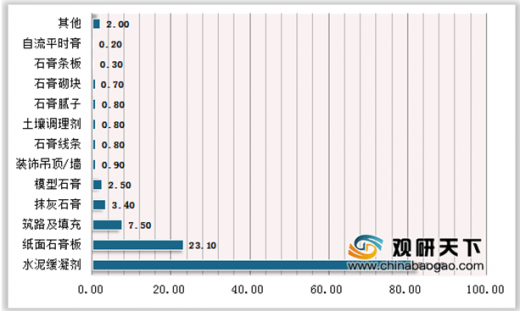

石膏是建筑材料的其中一种,距离至今已有前年的历史。2018年,我国石膏制品消耗量最高的是水泥缓凝剂,消耗量为81Mt,其次是纸面石膏板、筑路及填充,消耗量分别为23.1Mt、7.5Mt。

参考观研天下发布《2019年中国石膏行业分析报告-市场运营现状与前景评估预测》

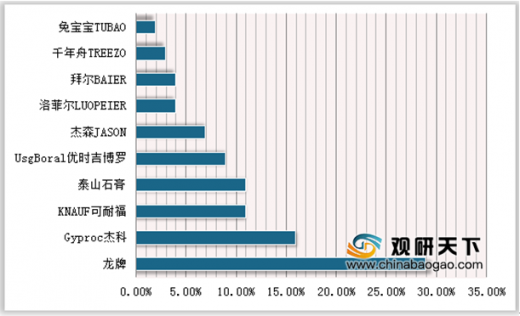

2018年地产500强首选石膏板供应商前十的品牌有龙牌、Gyproc杰科、KNAUF可耐福、泰山石膏、UsgBoral优时吉博罗、杰森JASON、洛菲尔LUOPEIER、拜尔BAIER、千年舟TREEZO、兔宝宝TUBAO。其中,2018年龙牌石膏板产量为3.2亿平米,龙牌排名第一,占比为29%。其次是Gyproc杰科、KNAUF可耐福,占比分别为16%、11%。各品牌正在走向高端化,北新建材在成本端具备绝对的优势,后续品牌升级带来的价格提升将持续提升利润率。

2012-2018年中国石膏板产量及增长情况

数据来源:中国建筑材料产业协会

石膏是建筑材料的其中一种,距离至今已有前年的历史。2018年,我国石膏制品消耗量最高的是水泥缓凝剂,消耗量为81Mt,其次是纸面石膏板、筑路及填充,消耗量分别为23.1Mt、7.5Mt。

2018年中国各种石膏制品消耗的石膏量统计

数据来源:中国建筑材料产业协会

参考观研天下发布《2019年中国石膏行业分析报告-市场运营现状与前景评估预测》

2018年地产500强首选石膏板供应商前十的品牌有龙牌、Gyproc杰科、KNAUF可耐福、泰山石膏、UsgBoral优时吉博罗、杰森JASON、洛菲尔LUOPEIER、拜尔BAIER、千年舟TREEZO、兔宝宝TUBAO。其中,2018年龙牌石膏板产量为3.2亿平米,龙牌排名第一,占比为29%。其次是Gyproc杰科、KNAUF可耐福,占比分别为16%、11%。各品牌正在走向高端化,北新建材在成本端具备绝对的优势,后续品牌升级带来的价格提升将持续提升利润率。

2018年地产500强首选石膏板供应商品牌前十名

数据来源:中国建筑材料产业协会

三家外资企业国内产线布局

| 品牌 |

生产线 |

年产能(平方米) |

| 可耐福 |

天津生产线(天然气) |

3000 |

| 芜湖生产线 |

2500 |

|

| 东莞生产线 |

2000 |

|

| 太仓生产线(天然气) |

3000 |

|

| 小计 |

10500 |

|

| 优时吉博罗 |

上海生产线(天然气) |

6000 |

| 重庆生产线 |

2000 |

|

| 山东泰安生产线 |

3000 |

|

| 小计 |

11000 |

|

| 圣戈班 |

上海生产线(天然气) |

3000 |

| 常州生产线(天然气) |

6000 |

|

| 葫芦岛生产线 |

3000 |

|

| 小计 |

12000 |

|

| 总计 |

33500 |

|

图表来源:观研天下整理

资料来源:中国建筑材料产业协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。