一、供应商的议价能力

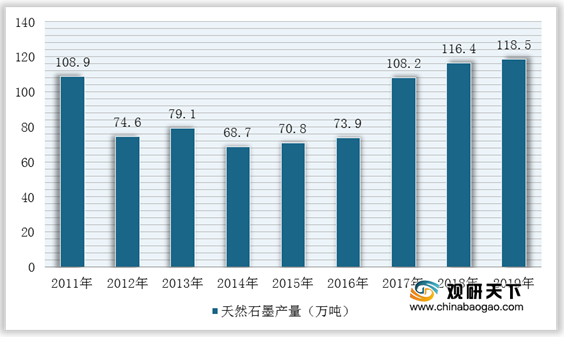

目前,石墨烯浆料导电剂的主要成份为N—甲基吡咯烷酮(NMP)溶剂和石墨烯粉体。其中,NMP溶剂使用范围较广,市场供应稳定,议价能力一般;石墨烯粉体原材料为天然晶质石墨,但在使用中添加量少,对天然石墨需求量较低,供应商选择性较大,并且我国是石墨资源大国,2019年天然石墨产量达到118.5万吨。因此,我国石墨烯浆料导电剂产业的供应商议价能力较弱。

二、购买者的议价能力

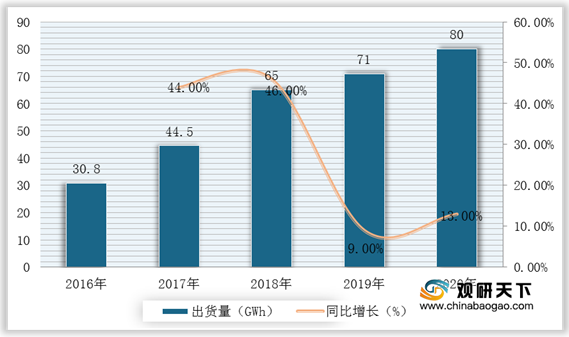

在锂离子电池生产过程中,将石墨烯浆料与正极材料均匀搅拌分散,使得石墨烯在正极材料颗粒之间构建起电子导电网络,为电子传输提供快速通道,实现正极活性物质容量的良好发挥,对于锂离子电池性能提升具有重要作用,因此我国石墨烯浆料导电剂产业的主要购买者是动力锂电池企业。中国化学与物理电源行业协会数据显示,2020年国内全年锂电池出货量80GWh,同比增长13%,国内排名前3的宁德时代、比亚迪和国轩高科合计占行业装机容量66.7%,市场高度集中在行业头部企业,中小型企业加速出清。而且企业纷纷提出扩产计划,动力锂电池产量将持续增加,带动石墨烯浆料导电剂产业需求上升,议价能力较弱。

三、新进入者的威胁

在潜在进入者方面,我国石墨烯浆料导电剂产业由于对制备材料、能力和技术方面的要求较高,所以受新进入者威胁性较小。在石墨烯材料制备方面,由于导电剂中的石墨烯材料是决定石墨烯浆料性能的最根本因素,所以石墨烯材料的制备能力直接影响到在石墨烯浆料方面的制备能力。虽然目前国内涉及石墨烯业务经营的企业超过5000家,但是具备规模化稳定制备石墨烯材料能力的企业较少,因此制约了大部分企业无法生产出高品质的石墨烯浆料产品。同时,在制备能力方面,随着新能源汽车在续航里程和安全性能方面要求的不断提高,电力锂电池行业对石墨烯浆料导电剂产业生产要求越来越高,例如在金属杂质含量方面,对浆料中铁含量的要求已基本要求小于10ppm。因此,石墨烯浆料导电剂产业的高技术指标及高质量生产能力制约了许多石墨烯制备企业无法进入这个行业。

四、替代品的威胁

石墨烯浆料导电剂产业中形成竞争替代关系的产品主要为导电炭黑和碳纳米管浆料,虽然石墨烯、炭黑、碳纳米管同为碳材料,但结构各异。其中,碳纳米管浆料导电剂已成为国内新型导电剂的最主要代表,并且得到国内许多动力锂电池企业的普遍认可,因此该类导电剂对石墨烯浆料导电剂产业形成较大的替代压力。

| 导电剂类型 |

结构 |

运作机理 |

优势 |

缺点 |

| 炭黑 |

球状 |

将其与电池的活物质混合时更易相互混合均匀,但是其接触形式为点—点接触,限制了导电作用的发挥,须增加导电剂添加量 |

粒径小,比表面积大,导电性特别好 |

价格较高,难以分散 |

| 石墨烯 |

片状结构 |

与活性物质的接触为点—面接触,可以最大化地发挥导电剂的作用,减少导电剂添加量,从而提升活性物质的含量,进而提升锂电池的容量。同时石墨烯具有超高的导热性能,导热系数达5300W/(m·K),石墨烯作为锂电池导电剂被均匀分散在锂电池正极材料中,能够为锂电池的导散热起到积极作用 |

效果要远好于导电炭黑等传统导电剂 |

片层较厚 |

| 碳纳米管(CNT)(一维) |

呈管状,内部中空 |

利用碳纳米管作为导电剂可以较好的架构导电网络,其与活物质呈现点—线接触,对于提高电池容量(提高极片压实密度)、倍率性能、电池循环寿命和降低电池界面阻抗具有很大的作用 |

高倍率特性,双电层效应 |

比表面积较大,不易分散 |

五、同业竞争者的竞争程度

由于我国石墨烯产业起步时间较晚,制备技术商不成熟,行业内可相互借鉴的成功经验不多,因此石墨烯企业开发的相关材料生产工艺差异较大,其制备的石墨烯浆料性能差异也较大,而这些差异使得客户使用端无法简单直接地使用相似的竞争产品。目前,国内拥有石墨烯浆料导电剂产业生产的企业有青岛昊鑫新能源科技有限公司、厦门凯纳石墨烯技术股份有限公司等行业头部企业,但是这些企业技术线路均有所不同,所生产出来的产品在性能方面各有差异。不过,也正是因为这些差异,在一定程度上减缓了直接被替代的产品竞争程度。

| 企业名称 |

简介 |

| 青岛昊鑫新能源科技有限公司 |

专注于二次电池用碳材料(包括锂离子电池用天然石墨、人造石墨、硅碳和锡碳负极;二次电池用碳纳米管和石墨烯导电剂)的研发、生产和销售,拥有从石墨原矿开采到终产品的全套现代化工艺和设备,年产天然石墨负极8000吨,人造石墨负极5000吨,碳纳米管500吨,石墨烯500吨 |

| 厦门凯纳石墨烯技术股份有限公司 |

是中国首家石墨烯企业、物理法石墨烯产业化的开创者,国家高新技术企业,持有50多项专利,主要产品包括石墨烯粉体、石墨烯复合导电剂、石墨烯基高导热碳塑合金等,现已建成年产200吨石墨烯粉体、5000吨石墨烯复合导电剂生产线 |

| 东莞鸿纳新材料科技有限公司 |

是一家专业从事创新纳米材料研究及生产的高新技术企业,以少层石墨烯(简称FLG)为核心,为锂离子电池、防火涂料、防腐涂料、导电导热材料、石墨烯复合材料等领域提供应用解决方案和专业技术支持,2012年,公司建成FLG万吨级浆料生产线,2013年通过ISO质量管理体系等系列认证,2014年初通过比亚迪等锂离子电池企业认证,打开了石墨烯产业化应用的道路 |

| 哈尔滨万鑫石墨谷科技有限公司 |

是专业从事石墨烯、碳纳米管及石墨新材料的开发与产业化的高科技企业。目前,万鑫石墨谷应用于动力电池的石墨烯复合导电液已经成功实现量产,并通过了国内外客户初步验证开始批量销售,为国际上首家成功量产石墨烯复合导电浆料产品的企业 |

相关行业分析报告参考《2021年中国石墨烯浆料导电剂市场分析报告-市场规模现状与发展趋势分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。