| 类别 |

产品名称 |

功能 |

应用领域 |

| 单剂 |

清洁剂 |

清净剂用于中和由于燃烧和润滑油氧化产生的酸性物质,并清除颗粒和污物。这类杂质在油中的溶解度有限,因此,清净剂可以最大程度减少沉积物的生成,降低污染,提高环保排放标准。 |

主要用于调制各类内燃机油、船舶用油、润滑脂、金属加工油及各种发动机油路、润滑系统免拆清洗等。 |

| 分散剂 |

一种两亲性化学品,可以增加油性部分以及水性部分在同一体系中的相容性,能降低分散体系中固体或液体粒子聚集的物质。换油时,可将有害的悬浮物从油中清除。 |

主要用于调制内燃机油,作为燃料油清净剂加入燃料油,也可用于制备石油化工助剂及乳化炸药等。 |

|

| 高温抗氧剂 |

润滑油受热和氧的影响而氧化降解产生自由基,这些自由基进一步与烃反应生成醇、醛、酮和水等物质。抗氧剂有助于预防润滑油降解。它与在高温及高压时生成的自由基反应,抑制降解链,有助于保护润滑油的完整。 |

主要用于调制内燃机油,齿轮油、金属加工油和液压油等。 |

|

| 黏度指数改进剂 |

一种油溶性高分子化合物,在室温下一般呈橡胶状或固体。可改善润滑油的粘温性能,以获得低温启动性能好、在高温下又能保持适当黏度的多级发动机油。 |

|

|

| 复合剂 |

复合剂 |

润滑油添加剂复合剂一般系由多种单剂按一定比例调配而成的混合物,具有多种特性,明显地提高了油品性能并降低了添加剂总用量,为各类机械和应用提供综合解决方案。复合剂的核心是配方技术,其开发过程复杂漫长,要考虑各种单剂之间是否具有协调效应,能否达到各项性能的平衡;同时还要考虑单剂与基础油的适应性。 |

主要用于调制内燃机油、齿轮油、液压油和各种发动机油路、润滑系统等。 |

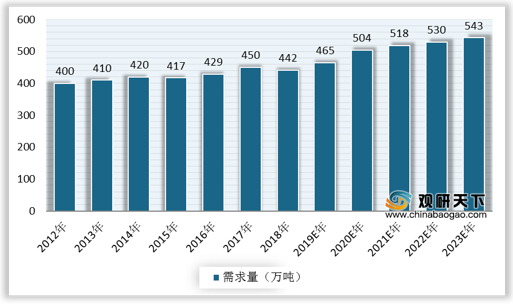

伴随着工业水平的不断提高,润滑油添加剂的种类和性能也在不断优化,全球润滑油添加剂需求平稳增长,行业已逐步发展至相对成熟阶段。数据显示,2018年全球润滑油添加剂需求量增长到442万吨,2019年预计为465万吨,2020年将增加至504万吨。

与此同时,全球润滑油添加剂市场规模也持续扩大,2018年已达到143亿美元。初步估计2019年全球润滑油添加剂市场规模为151亿美元,2020年有望上升至163亿美元。

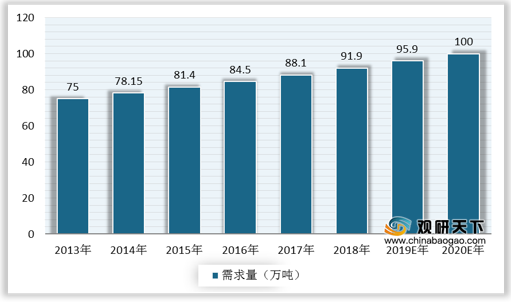

中国润滑油添加剂行业发展较晚,但历经几十年的积累和发展,已成为全球主要的消费国之一,需求占比不断提升。数据显示,2018年我国润滑油添加剂的需求量增长到91.9万吨,同比增长4.3%。预计未来在机动车行业的持续增长及工业化进程加快的情况下,国内润滑油添加剂市场需求增长将延续。据预测,2019年我国润滑油添加剂需求量为95.9万吨,2020年将增长至100万吨。

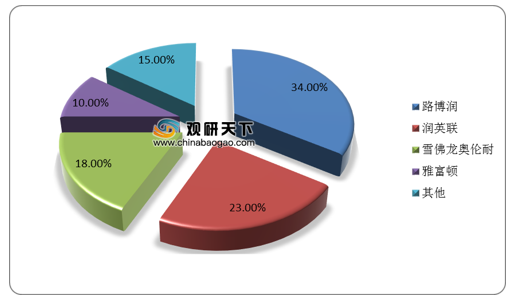

现阶段,全球润滑油添加剂行业呈现高度垄断格局,海外路博润、润英联、雪佛龙奥伦耐、雅富顿四大企业占据85%市场份额,均拥有较长的发展历史,在技术研发和市场拓展方面有深厚的积淀。

相关行业分析报告参考《2021年中国润滑油市场调研报告-市场深度分析与发展规划趋势》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。