1、行业竞争格局

醇醚及其醋酸酯细分行业在国内竞争格局以少数几家大型企业为主导,由于技术、产品、规模、区位等方面的优势,大型企业在行业内具有明显的优势地位。国内的几家大型企业在专业领域各有所长,行业内几家主要的企业占据了绝大多数市场份额。

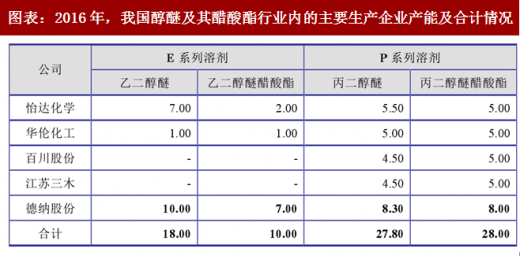

图表:2016年,我国醇醚及其醋酸酯行业内的主要生产企业产能及合计情况

2、行业壁垒

(1)技术壁垒环氧乙烷及其衍生精细化工产品对生产工艺与技术的要求较高,化学反应过程中某个环节的细微差别,都将可能造成产品在质量和成品率上的较大差异,因此只有具备在长期的生产实践中积累起丰富生产经验、成熟的技术和可靠生产流程的化工企业才能长期保持优势地位,从而也为行业设定了较高的技术壁垒。

少数企业拥有先进的乙二醇醚及其醋酸酯系列、丙二醇醚及其醋酸酯系列的生产技术,此外,行业内少数企业所拥有的高端电子级(尤其是半导体级)电子化学品生产纯化技术,需要长时间积累才可能掌握各项关键技术,形成了较高的制造及应用技术壁垒。

参考观研天下发布《2018年中国有机磷酸酯类中毒解毒药行业分析报告-市场深度调研与发展前景研究》

(2)资金壁垒

环氧乙烷属于易燃易爆化学品,不便长途运输,根据我国《危险化学品名录》(2015 年版),环氧乙烷被划为危险化学品。环氧乙烷(EO)不仅生产技术难度大,而且设备投资巨大。环氧乙烷、环氧丙烷及其衍生精细化学品行业是高技术、高风险、高投入的产业。环氧乙烷、环氧丙烷衍生精细化学品从产品研究开发、产品性能试验、试生产到 终产品的销售,需要投入大量的时间、资金、人才、设备等资源。由于行业的特殊要求,较强的资金支撑构成了市场的壁垒。此外,电子级和半导体级化学品行业对于产品品质要求更高,其对于进入的企业有更高的资金和规模要求,一般企业难以进入这一领域。

(3)原材料供应渠道壁垒

醇醚及其醋酸酯行业内企业通过多年的经营,已经在行业内建立起了稳定的上下游产业关系。行业主要原材料为乙烯、环氧丙烷、正丁醇、醋酸等,在我国这些原材料的供应商通常为大型化工企业,供应商通常也会选择稳定的下游客户进行产品销售。主要原材料中部分产品为易燃易爆品,存在一定的运输半径,公司等生产企业位于国家级化工园区内,原材料可以通过管道进行就近传输,一方面保证了原材料的及时供应,另一方面也促使上游供应商向稳定的下游客户传输原材料。稳定的原材料供应渠道导致新进入的企业难以轻易与上游大型供应商建立稳定的关系,短期内很难改变行业内企业的合作关系。

(4)环保壁垒

随着我国国民经济的不断发展,居民生活水平的不断提高,居民对于生活环境的要求也在不断提高。化工行业作为国民经济的重要组成部分,全社会对其环保方面的关注度较高,对于环保的要求也高于一般行业。根据不断提升的环保要求,生产企业为满足相关要求,需要增加更多的环保投入、采取更多的环保措施,产品环保要求的不断提升为新进入者设定了较高的壁垒,新进入企业难以适应社会对于环保的要求。

(5)销售渠道壁垒

醇醚及其醋酸酯溶剂的主要客户为涂料、电子、油墨等行业内企业,以涂料行业为例,虽然我国是全球大型的涂料生产国和消费国,但涂料的生产仍集中于少数大规模、技术先进的大型企业中,其中大部分为全球化的跨国公司或其在国内的合资企业。一方面,此类企业对于供应商及原材料的要求较高,一般只有实力较强的大型优质供应商可以满足其需求,另一方面此类企业也需要经过长期合作,建立稳定的关系来培养长期供应商以保证其供货渠道的稳定性,以上原因导致了行业的销售渠道壁垒较高,一般企业难以在较短时间内通过长期优质的产品取得客户的信任并建立长期稳定的合作关系。

3、行业利润水平

现代化精细化工产品领域的行业利润主要受上游原材料价格波动、市场竞争激烈程度、产品精细化和差异化技术水平的影响,出口业务主要受到汇率波动的影响。近年来,国际和国内原油价格存在一定波动,公司所处行业原材料价格相应产生波动,原材料价格的波动对行业利润产生影响;近年来行业内企业产能不断扩张,导致市场竞争加剧;面对原材料价格的波动和市场竞争的影响,行业内少数技术水平较高、研发能力较强的企业不断开发精细化、差异化的高端化学品,获得了相对较高的毛利率,在产品技术水平不断提升的同时保持了行业的利润空间。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。