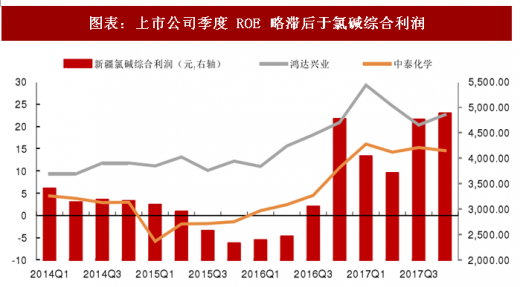

一、2016年以来氯碱行业盈利能力持续改善

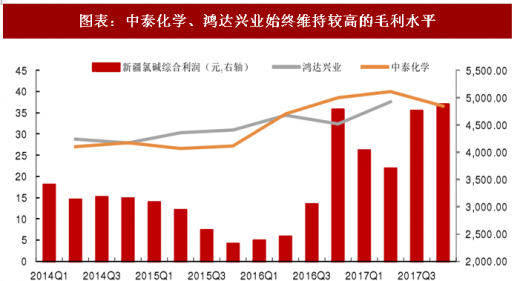

我们通过模拟测算新疆氯碱生产综合利润,与上市公司业绩 ROE 及毛利率水平进行对比,可以看出自 2016 年 Q1 开始,伴随国内氯碱生产综合利润开始回暖,样本公司 ROE 水平也逐步提升,虽部分时间 ROE 略微滞后但趋势性一致,我们认为这与财务报告披露时间及会计确认原则有关。主要氯碱上市企业的毛利率的改善趋势也基本与行业盈利水平变化趋势一致,且中泰化学、鸿达兴业一直维持着较高毛利率。同时我们观察到两家公司毛利率在 2015 年并未随着行业综合利润降低而持续走低,在行业低点时仍能维持 20%以上毛利率,反映出上述公司优异的经营能力。

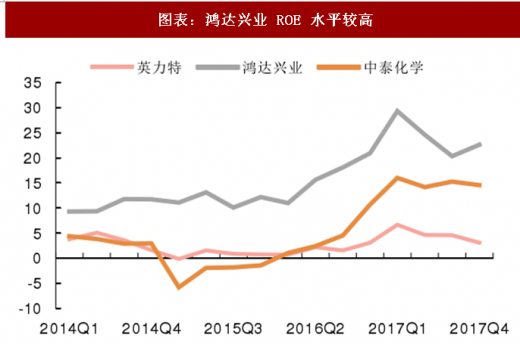

二、一体化公司成本较低,受益于行业集中度提升

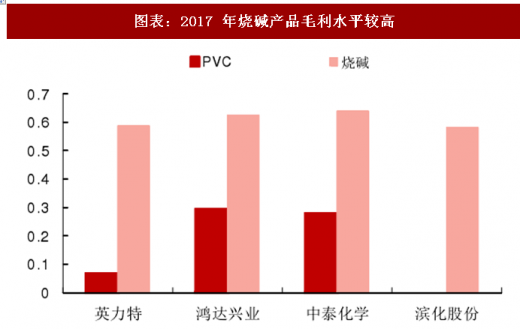

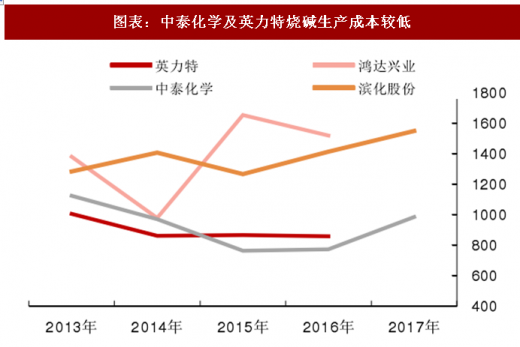

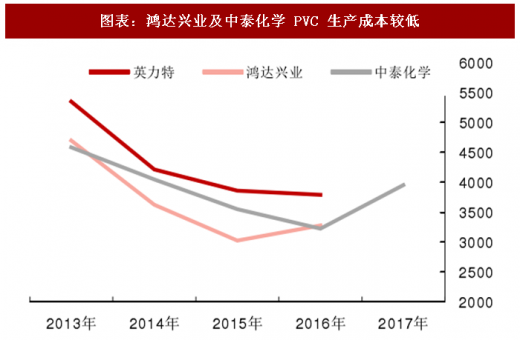

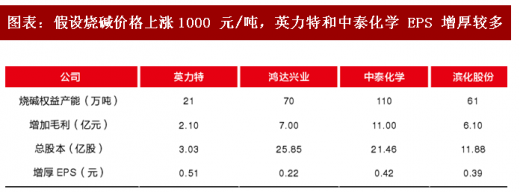

按照各家公司披露年报、半年报的经营数据可以看出,2016 年后上市公司 ROE 开始快速提升,且烧碱生产的毛利水平高于 PVC,中泰化学及鸿达兴业受益于低廉的成本及其一体化优势, PVC 产品的毛利也相对较高。从成本控制角度来看,中泰化学及英力特烧碱生产成本比较低,鸿达兴业及中泰化学 PVC 生产成本比较低,但烧碱及 PVC 生产成本在 2017 年均有所走高。从弹性上看,若烧碱或 PVC 涨价 1000 元/吨,英力特和中泰化学业绩弹性都比较大。

注:英力特及鸿达兴业为 2017 年 H1 数据

参考观研天下发布《2018-2023年中国氯碱行业市场需求调研与投资前景评估报告》

我们通过模拟测算新疆氯碱生产综合利润,与上市公司业绩 ROE 及毛利率水平进行对比,可以看出自 2016 年 Q1 开始,伴随国内氯碱生产综合利润开始回暖,样本公司 ROE 水平也逐步提升,虽部分时间 ROE 略微滞后但趋势性一致,我们认为这与财务报告披露时间及会计确认原则有关。主要氯碱上市企业的毛利率的改善趋势也基本与行业盈利水平变化趋势一致,且中泰化学、鸿达兴业一直维持着较高毛利率。同时我们观察到两家公司毛利率在 2015 年并未随着行业综合利润降低而持续走低,在行业低点时仍能维持 20%以上毛利率,反映出上述公司优异的经营能力。

图表:上市公司季度 ROE 略滞后于氯碱综合利润

图表来源:公开资料整理

图表:中泰化学、鸿达兴业始终维持较高的毛利水平

图表来源:公开资料整理

二、一体化公司成本较低,受益于行业集中度提升

按照各家公司披露年报、半年报的经营数据可以看出,2016 年后上市公司 ROE 开始快速提升,且烧碱生产的毛利水平高于 PVC,中泰化学及鸿达兴业受益于低廉的成本及其一体化优势, PVC 产品的毛利也相对较高。从成本控制角度来看,中泰化学及英力特烧碱生产成本比较低,鸿达兴业及中泰化学 PVC 生产成本比较低,但烧碱及 PVC 生产成本在 2017 年均有所走高。从弹性上看,若烧碱或 PVC 涨价 1000 元/吨,英力特和中泰化学业绩弹性都比较大。

图表:鸿达兴业 ROE 水平较高

图表来源:公开资料整理

图表:2017 年烧碱产品毛利水平较高

图表来源:公开资料整理

注:英力特及鸿达兴业为 2017 年 H1 数据

图表:中泰化学及英力特烧碱生产成本较低

图表来源:公开资料整理

参考观研天下发布《2018-2023年中国氯碱行业市场需求调研与投资前景评估报告》

图表:鸿达兴业及中泰化学 PVC 生产成本较低

图表来源:公开资料整理

图表:假设烧碱价格上涨 1000 元/吨,英力特和中泰化学 EPS 增厚较多

图表来源:公开资料整理

图表:假设 PVC 价格上涨 1000 元/吨,英力特和中泰化学 EPS 增厚较多

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。