恒力股份以附加值较高的差别化涤纶纤维产品居多,是目前国内唯一一家能够生产规格7D产品的公司,50D以下产品的产量占公司总产量的25%左右。公司正在实施重大资产重组,拟收购实际控制人旗下的恒力投资100%股权与恒力炼化100%股权,其中恒力投资的子公司恒力石化是全球单体最大PTA工厂,产能为660万吨/年,2017年实现利润12.6亿元,是承诺利润的2倍;恒力炼化在建“2000万吨/年炼化一体化”项目,可生产成品油近1000万吨及PX400多万吨等产品,预计今年年底前投产。公司定增已经成功发行,预计今年上半年完成收购,公司的产业结构将升级为以原油炼化为起点,形成“芳烃—PTA—聚酯—民用丝及工业丝”的完整产业链,盈利能力和抗风险能力增强。此外,下属全资子公司恒力化工拟投资约210亿,建设150万吨/年乙烯项目,充分利用恒力炼化项目所产的炼厂干气、正丁烷等自产原料资源,最大限度的发挥炼化一体化优势,提升公司盈利能力。,计2020年投产。

参考观研天下发布《2018年中国涤纶纤维行业分析报告-市场深度分析与投资前景研究》

参考观研天下发布《2018年中国涤纶纤维行业分析报告-市场深度分析与投资前景研究》

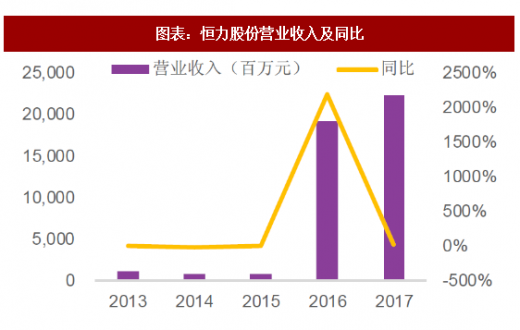

图表:恒力股份营业收入及同比

资料来源:公开资料整理

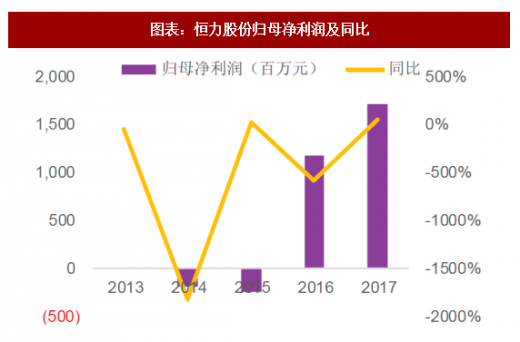

图表:恒力股份归母净利润及同比

资料来源:公开资料整理

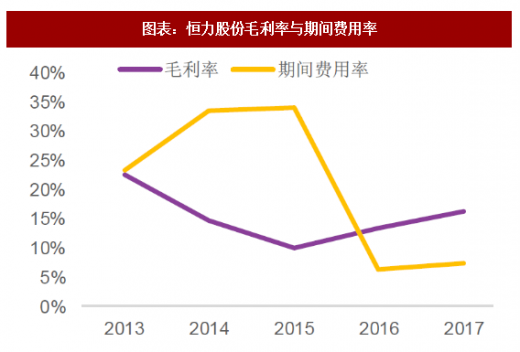

图表:恒力股份毛利率与期间费用率

资料来源:公开资料整理

图表:恒力股份ROE

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。