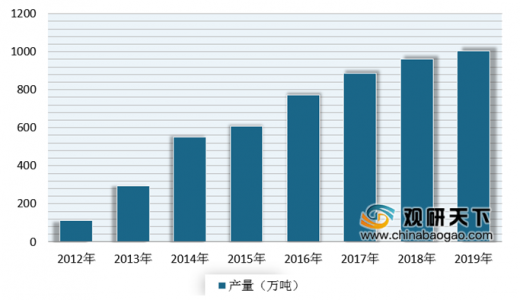

具有含硫量低、辛烷值高、燃烧热值高等特征,近几年来随着下游领域汽油市场发展而表现良好,产量整体保持良好的增长趋势。根据数据显示,截至2019年,我国异辛烷产量约为1003.13万吨。但开工率方面却在持续下降,数据显示,到2019年国内异辛烷开工率仅为50%左右。

自2012年我国首套LPG深加工企业烷基化装置投产以来,国内烷基化装置陆续投建,异辛烷产能呈现逐年增长态势。数据显示,到2019年,我国异辛烷产能超过1900万吨/年,相较于2013年增幅达400%。从具体企业来看,例如金发科技股份有限公司的异辛烷生产能力达到了60万吨/年,东营市科德化工有限公司的异辛烷生产能力达到了40万吨/年。到目前我国异辛烷行业主要以LPG深加工企业为主,其产能占总产能的比例超过85%。

而当前受益于烷基化产品在调油方面的需求仍将继续增长,国内主营炼厂自建的烷基化装置仍在不断投产,大炼化项目中配套的烷基化油装置也在持续跟进。根据预测分析,预计到2020年,我国还有约260万吨/年的烷基化装置产能即将投产。

以上数据资料参考《2020年中国异辛烷行业投资分析报告-行业深度调研与投资商机研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2012-2019年中国异辛烷产量走势图

数据来源:公开数据整理

自2012年我国首套LPG深加工企业烷基化装置投产以来,国内烷基化装置陆续投建,异辛烷产能呈现逐年增长态势。数据显示,到2019年,我国异辛烷产能超过1900万吨/年,相较于2013年增幅达400%。从具体企业来看,例如金发科技股份有限公司的异辛烷生产能力达到了60万吨/年,东营市科德化工有限公司的异辛烷生产能力达到了40万吨/年。到目前我国异辛烷行业主要以LPG深加工企业为主,其产能占总产能的比例超过85%。

中国异辛烷主要生产企业产能信息统计

| 主要企业名称 |

异辛烷生产能力 |

| 东营市科德化工有限公司 |

40万吨/年 |

| 广饶华邦化学有限公司 |

40万吨/年 |

| 安徽泰合森能源科技有限责任公司 |

24.8万吨/年 |

| 广东德美精细化工集团股份有限公司 |

24万吨/年 |

| 河北新启元能源技术开发股份有限公司 |

20万吨/年 |

| 濮阳市盛源石油化工(集团)有限公司 |

20万吨/年 |

| 中嘉华宸能源有限公司 |

20万吨/年 |

| 钦州天恒石化有限公司 |

20万吨/年 |

| 淄博齐翔腾达化工股份有限公司 |

20万吨/年 |

| 山东齐发化工有限公司 |

20万吨/年 |

| 湖南宇新能源科技股份有限公司 |

30万吨/年 |

| 金发科技股份有限公司 |

60万吨/年 |

资料来源:公司财务报告

而当前受益于烷基化产品在调油方面的需求仍将继续增长,国内主营炼厂自建的烷基化装置仍在不断投产,大炼化项目中配套的烷基化油装置也在持续跟进。根据预测分析,预计到2020年,我国还有约260万吨/年的烷基化装置产能即将投产。

国内烷基化装置拟建在建统计

| 企业名称 |

所属集团 |

产能(万吨/年) |

省份 |

| 浙石化 |

浙石化 |

45 |

浙江 |

| 海科瑞林化工 |

海科瑞林化工 |

15 |

山东 |

| 四川石化 |

中石油 |

30 |

四川 |

| 大连石化 |

中石油 |

35 |

辽宁 |

| 中科炼化 |

中石化、科威特国家石油公司 |

30 |

广州 |

| 济南石化 |

中石化 |

30 |

山东 |

| 广东石化 |

中石油、委内瑞拉 |

60 |

广东 |

| 大港石化 |

中石油 |

15 |

天津 |

| 岳阳兴长 |

岳阳兴长 |

20 |

湖南 |

| 福建联合石化 |

福建石化集团 |

30 |

福建 |

| 盛虹石化 |

盛虹 |

44 |

江苏 |

| 燕山石化 |

中石化 |

30 |

北京 |

| 一泓石化 |

浅海集团 |

30 |

河北 |

| 上海石化 |

中石化 |

30 |

上海 |

| 河北鑫海化工 |

河北鑫海化工集团 |

15 |

河北 |

| 玉门炼厂 |

玉门炼厂 |

8 |

新疆 |

资料来源:公开资料整理(WW)

以上数据资料参考《2020年中国异辛烷行业投资分析报告-行业深度调研与投资商机研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。