建筑(装饰)涂料行业国内最大的两家跨国公司是立邦涂料中国有限公司(日本日涂集团的子公司,主要品牌立邦,以下简称“立邦中国”)和阿克苏诺贝尔太古漆油(中国)有限公司(荷兰阿克苏诺贝尔的子公司,主要品牌多乐士,以下简称“阿克苏诺尔贝太古”),A股上市公司目前有三棵树(主要品牌三棵树)和亚士创能(主要品牌亚士漆),港股上市公司有叶氏化工集团(主要品牌紫荆花)和中漆集团(主要品牌长颈鹿、菊花),新三板挂牌公司主要有美涂士(2017年12月29日摘牌,主要品牌美涂士、嘉丽士)、冠军涂料(主要品牌冠军)、千江高新(主要品牌皇冠纳米、欧文、东方快车)、兴渝股份(主要品牌兴渝)等,目前除美涂士外均已披露2017年年报。此外,大的品牌还有华润(美国宣伟子公司)、晨阳,但是由于没有数据,不在本文分析范围内。这些公司基本也是目前行业里“主流玩家”,我们对以上涂料企业和国际五大涂料巨头各项经营指标进行横向比较,以求管中窥豹,看看2017-2018年国内建筑(装饰)涂料行业竞争格局变化以及国内公司与国际企业的差距。

参考观研天下发布《2018年中国建筑涂料市场分析报告-行业深度分析与投资前景研究》

国内装饰涂料市场主要品牌图

资料来源:公司官网

行业分散、梯队层次明显,优质民族涂料企业在追赶

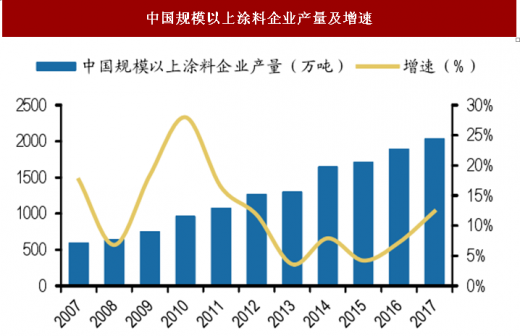

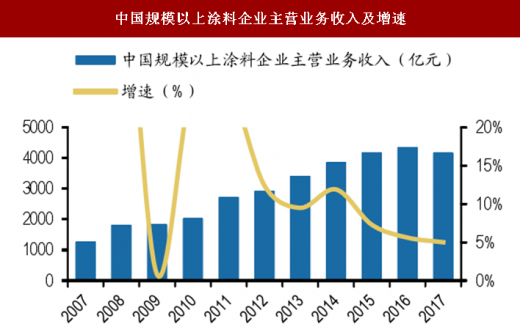

据中国涂料工业协会数据,2017年,我国涂料行业全年规模以上工业企业约2000家;总产量2036万吨,同比增长12%;主营业务收入4173亿元,同比增长5%。建筑涂料产量占比约1/3,产量约670-680万吨,行业规模较大。

中国规模以上涂料企业产量及增速

数据来源:中国涂料工业协会

中国规模以上涂料企业主营业务收入及增速

数据来源:中国涂料工业协会

资料来源:公开资料,观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。