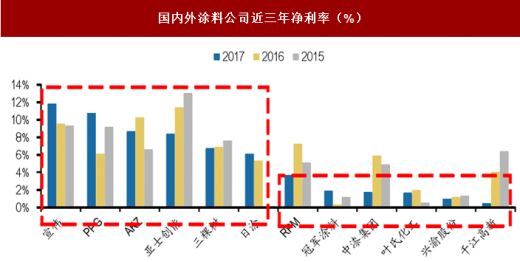

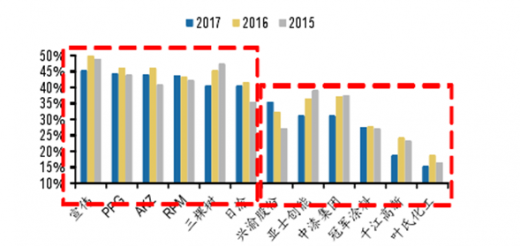

从净利率来看,2017年排名靠前的公司为宣伟(12%)、PPG(11%)、AKZ(9%)、亚士创能(8%)、三棵树(7%)、日涂(6%),其他都在5%以内。

2017净利率排名前三位的公司分别为宣伟、PPG、AKZ,与收入排名一致,反映了前三大国际涂料巨头优秀的盈利能力,同时净利率排名靠前的涂料公司与ROE排名靠前的公司基本一致,反映净利率与ROE具有较高的关联度。

参考观研天下发布《2018年中国建筑涂料市场分析报告-行业深度分析与投资前景研究》

国内外涂料公司近三年净利率(%)

数据来源:Bloomberg

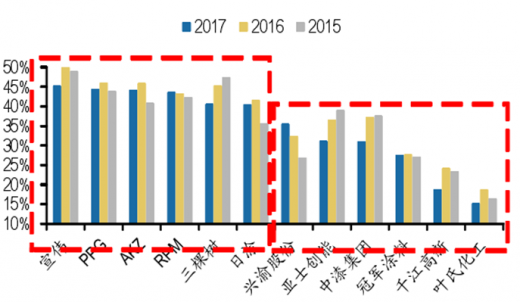

国内外涂料公司近三年毛利率(%)

数据来源:Bloomberg

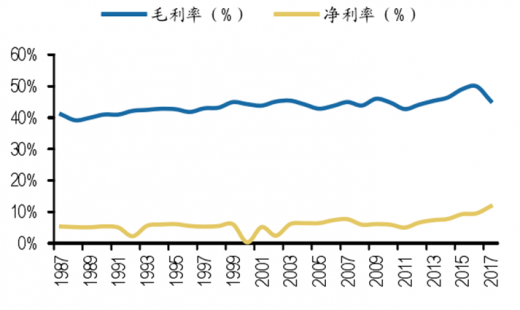

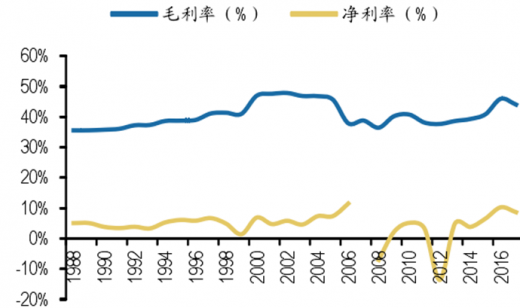

宣伟近30年毛利率和净利率(%)

数据来源:Bloomberg

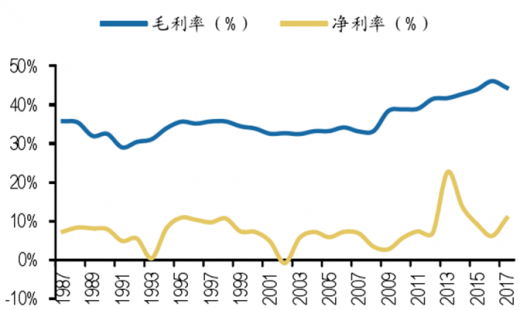

PPG近30年毛利率和净利率(%)

数据来源:Bloomberg

AKZ近30年毛利率和净利率(%)

数据来源:Bloomberg

从毛利率来看,2017年排名靠前的公司分别为宣伟(45%)、PPG(44%)、AKZ(44%)、RPM(44%)、三棵树(41%)、日涂(41%),其他公司毛利率低于40%。首先,国际巨头毛利率普遍较高(40%以上),反映其品牌力,而且净利率前三名的宣伟、PPG、AKZ,其毛利率也是前三位;毛利率超过40%的国内公司只有三棵树一家。其次,从排名前三的三大巨头自身近30年的毛利率和净利率数据来看,毛利率始终保持在高位,反映了国际涂料巨头净利率背后是高毛利率的支撑。

国内外涂料公司近三年毛利率(%)

数据来源:Bloomberg

宣伟近30年毛利率和净利率(%)

数据来源:Bloomberg

PPG近30年毛利率和净利率(%)

数据来源:Bloomberg

AKZ近30年毛利率和净利率(%)

数据来源:Bloomberg

从费用率来看(我们用的是管理费用率+销售费用率),国际5巨头费用率都很高,AKZ(35%)、RPM(33%)、宣伟(30%)、PPG(30%)、日涂(28%),基本都在30%以上,反映巨头大品牌、高毛利率的背后是高费用率的投入。以ROE、净利润率都表现最好的三大巨头(宣伟、PPG、AKZ)近30年数据来看,三大巨头的收入整体呈现上升趋势,费用率整体保持稳定,反映建筑涂料巨头保持高费用投入打造自身品牌和渠道的护城河,实现长期健康发展。

国内外涂料公司近三年费用率(%)

数据来源:Bloomberg

注1:国内公司为“销售+管理”费用率;

注2:国外公司为“销售及一般行政管理+研究与开发”费用率.

资料来源:公开资料,观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。