参考中国报告网发布《2017-2022年中国磷酸一铵产业竞争现状及十三五盈利前景预测报告》

1、行业的竞争格局和市场化程度

一般公司生产的产品为饲料级磷酸二氢钙和磷酸一铵,而磷酸一铵主要为消防用磷酸一铵。

(1)饲料级磷酸二氢钙的市场情况

①国内市场情况

饲料级磷酸二氢钙属于一个实际生产经营企业数量相对较少的细分行业, 2013年-2015年,据统计饲料级磷酸二氢钙产品价格信息的企业共21家,2015年1月后仍在继续生产销售饲料级磷酸二氢钙的企业还有8家,集中在四川、云南、贵州地区,饲料级磷酸二氢钙行业的生产经营数据主要基于对这8家生产企业的访谈。

2016年,除此8家企业之外,饲料级磷酸二氢钙产品价格信息的企业中无新增加的生产企业。

饲料级磷酸二氢钙主要生产企业的产能、产量、销量(包含出口部分)情况如下表所示。

饲料级磷酸二氢钙与上述其他企业在产品品牌、产品品质、定价策略上的差异如下表所示。

饲料级磷酸二氢钙行业的进入壁垒较高,磷化工产品、饲料添加剂的生产需要取得政府部门的核准许可,规模化、连续稳定生产的技术壁垒也是行业外企业较难突破的障碍,此外,行业整体产能过剩的状况也对潜在进入者构成现实的威慑和壁垒。

②国外市场情况

国际市场销售的饲料级磷酸二氢钙主要品牌有Tunifeed(法国)、Aliphos(比利时)、Phosagro(俄罗斯)、Lifosa(立陶宛)、Kynophos(南非)、Biofos(美国)、Chanphos。

国际市场销售的饲料级磷酸二氢钙的总磷含量主要有22.3%和22.7%两种规格,国内标准的磷含量为22.0%;国际一线品牌的重金属标准小于等于10ppm,国内标准小于等于30ppm;细度上国外主要是颗粒,国内主要是粉末。

目前还没有权威机构对国外饲料级磷酸二氢钙产销量、产能规模、市场情况等进行统计研究的资料,根据访谈了解到,饲料级磷酸二氢钙主要在欧洲、亚洲、拉丁美洲、北非等区域使用,这些区域的主要竞争对手为中国供应商与欧洲供应商;饲料级磷酸二氢钙在亚洲、拉丁美洲及北非的使用属于起步阶段,在欧洲市场的使用比较成熟。

在国际市场上,中国供应商的产品主要来自川恒化工和中化云龙;欧洲供应商主要有法国Timab(产能约20万吨)、比利时Aliphos(产能约10万吨)、俄罗斯Phosagro(产能约20万吨)、瑞典Yara(产能约15万吨)、立陶宛Lifosa(产能约10万吨)、突尼斯Timab、摩洛哥Ocp、土耳其Rotem及其他供应商。

最近三年,饲料级磷酸二氢钙的出口数量分别为2.08万吨、8.82万吨、12.21万吨,中化云龙的出口数量大约为2.5万吨、3万吨、3.5万吨。

饲料级磷酸二氢钙的主要出口国家和地区的相关政策如下表所示,饲料级磷酸二氢钙的出口业务无贸易摩擦。

(2)消防用磷酸一铵的市场情况

消防用磷酸一铵主要用于生产ABC干粉灭火剂,ABC干粉灭火剂是干粉灭火器的主要材料。

2010年我国干粉灭火器产量约为4.26千万只,2015年增长到约8.77千万只,2010年-2016年,干粉灭火器每年维持10%以上的增长幅度。

国内干粉灭火器可以分为ABC类、BC类等类型,国内干粉灭火器主要是ABC类干粉灭火器,BC类干粉灭火器产量很少。

根据ABC干粉灭火剂含量,ABC干粉灭火器分为1KG、4KG、8KG等不同型号,其中主要型号是4KG的ABC干粉灭火器。

消防用磷酸一铵在ABC干粉灭火剂的质量占比达50%以上,以4KG的ABC干粉灭火器的消防用磷酸一铵在ABC干粉灭火剂的质量占比50%为统一标准,根据干粉灭火器生产数量(因BC类干粉灭火器产量很少,假设均为ABC干粉灭火器)推算的消防用磷酸一铵(有效磷酸一铵成分为100%)的消耗量如下图所示。

用于生产ABC干粉灭火剂的消防用磷酸一铵来源主要为主含量(有效磷酸一铵成分)83%以上的肥料级磷酸一铵和主含量98.0%以上的工业级磷酸一铵。

国内生产工业级磷酸一铵的企业较多,但由于价格较高、不具备竞争优势,进入ABC干粉灭火剂市场的产品较少。

在肥料级磷酸一铵生产企业中,主要有川恒化工股份、宏达股份等生产的主含量83%以上磷酸一铵进入ABC干粉灭火剂市场;瓮福集团、贵州路发等生产的主含量80%以下的磷酸一铵极少量进入ABC干粉灭火剂市场。

消防用磷酸一铵主要生产企业的产品差异如下表所示。

消防用磷酸一铵行业的进入壁垒较高。

磷酸一铵的生产需要满足工业和信息化部的各项行业准入政策;消防用磷酸一铵对有效成分含量和品质的要求较高,将主含量提升到83%以上并有效控制成本的生产技术较难掌控。

2、行业内主要企业及其市场份额

(1)饲料级磷酸二氢钙主要生产企业和市场份额

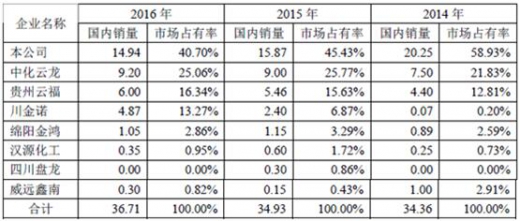

国内饲料级磷酸二氢钙的生产企业主要集中在云贵川地区, 2015年1月以来至今仍在生产饲料级磷酸二氢钙的企业有中化云龙、贵州云福、川金诺、绵阳金鸿、汉源化工、四川盘龙、威远鑫南。

扣除出口部分,上述各家生产企业的国内市场销量和市场占有率如下表所示。

(2)消防用磷酸一铵主要生产企业和市场份额

国内消防用磷酸一铵主要来源于主含量(有效磷酸一铵成分)83%以上的肥料级磷酸一铵和工业级磷酸一铵。

工业级磷酸一铵价格较高、不具备竞争优势,进入ABC干粉灭火剂市场的产品较少。

国内消防用磷酸一铵的主要生产企业包括川恒化工股份、宏达股份、瓮福集团、贵州路发等,其中川恒化工股份生产的是主含量为83%、85%的磷酸一铵,宏达股份生产的是主含量为87%的磷酸一铵。

各生产企业销售的消防用磷酸一铵折算为主含量100%的产品后的市场占有率如下表所示,其中川恒化工股份按83%主含量折算,宏达股份按87%主含量折算。

1、行业的竞争格局和市场化程度

一般公司生产的产品为饲料级磷酸二氢钙和磷酸一铵,而磷酸一铵主要为消防用磷酸一铵。

(1)饲料级磷酸二氢钙的市场情况

①国内市场情况

饲料级磷酸二氢钙属于一个实际生产经营企业数量相对较少的细分行业, 2013年-2015年,据统计饲料级磷酸二氢钙产品价格信息的企业共21家,2015年1月后仍在继续生产销售饲料级磷酸二氢钙的企业还有8家,集中在四川、云南、贵州地区,饲料级磷酸二氢钙行业的生产经营数据主要基于对这8家生产企业的访谈。

2016年,除此8家企业之外,饲料级磷酸二氢钙产品价格信息的企业中无新增加的生产企业。

饲料级磷酸二氢钙主要生产企业的产能、产量、销量(包含出口部分)情况如下表所示。

单位:万吨

饲料级磷酸二氢钙行业的进入壁垒较高,磷化工产品、饲料添加剂的生产需要取得政府部门的核准许可,规模化、连续稳定生产的技术壁垒也是行业外企业较难突破的障碍,此外,行业整体产能过剩的状况也对潜在进入者构成现实的威慑和壁垒。

②国外市场情况

国际市场销售的饲料级磷酸二氢钙主要品牌有Tunifeed(法国)、Aliphos(比利时)、Phosagro(俄罗斯)、Lifosa(立陶宛)、Kynophos(南非)、Biofos(美国)、Chanphos。

国际市场销售的饲料级磷酸二氢钙的总磷含量主要有22.3%和22.7%两种规格,国内标准的磷含量为22.0%;国际一线品牌的重金属标准小于等于10ppm,国内标准小于等于30ppm;细度上国外主要是颗粒,国内主要是粉末。

目前还没有权威机构对国外饲料级磷酸二氢钙产销量、产能规模、市场情况等进行统计研究的资料,根据访谈了解到,饲料级磷酸二氢钙主要在欧洲、亚洲、拉丁美洲、北非等区域使用,这些区域的主要竞争对手为中国供应商与欧洲供应商;饲料级磷酸二氢钙在亚洲、拉丁美洲及北非的使用属于起步阶段,在欧洲市场的使用比较成熟。

在国际市场上,中国供应商的产品主要来自川恒化工和中化云龙;欧洲供应商主要有法国Timab(产能约20万吨)、比利时Aliphos(产能约10万吨)、俄罗斯Phosagro(产能约20万吨)、瑞典Yara(产能约15万吨)、立陶宛Lifosa(产能约10万吨)、突尼斯Timab、摩洛哥Ocp、土耳其Rotem及其他供应商。

最近三年,饲料级磷酸二氢钙的出口数量分别为2.08万吨、8.82万吨、12.21万吨,中化云龙的出口数量大约为2.5万吨、3万吨、3.5万吨。

饲料级磷酸二氢钙的主要出口国家和地区的相关政策如下表所示,饲料级磷酸二氢钙的出口业务无贸易摩擦。

(2)消防用磷酸一铵的市场情况

消防用磷酸一铵主要用于生产ABC干粉灭火剂,ABC干粉灭火剂是干粉灭火器的主要材料。

2010年我国干粉灭火器产量约为4.26千万只,2015年增长到约8.77千万只,2010年-2016年,干粉灭火器每年维持10%以上的增长幅度。

国内干粉灭火器可以分为ABC类、BC类等类型,国内干粉灭火器主要是ABC类干粉灭火器,BC类干粉灭火器产量很少。

根据ABC干粉灭火剂含量,ABC干粉灭火器分为1KG、4KG、8KG等不同型号,其中主要型号是4KG的ABC干粉灭火器。

消防用磷酸一铵在ABC干粉灭火剂的质量占比达50%以上,以4KG的ABC干粉灭火器的消防用磷酸一铵在ABC干粉灭火剂的质量占比50%为统一标准,根据干粉灭火器生产数量(因BC类干粉灭火器产量很少,假设均为ABC干粉灭火器)推算的消防用磷酸一铵(有效磷酸一铵成分为100%)的消耗量如下图所示。

用于生产ABC干粉灭火剂的消防用磷酸一铵来源主要为主含量(有效磷酸一铵成分)83%以上的肥料级磷酸一铵和主含量98.0%以上的工业级磷酸一铵。

国内生产工业级磷酸一铵的企业较多,但由于价格较高、不具备竞争优势,进入ABC干粉灭火剂市场的产品较少。

在肥料级磷酸一铵生产企业中,主要有川恒化工股份、宏达股份等生产的主含量83%以上磷酸一铵进入ABC干粉灭火剂市场;瓮福集团、贵州路发等生产的主含量80%以下的磷酸一铵极少量进入ABC干粉灭火剂市场。

消防用磷酸一铵主要生产企业的产品差异如下表所示。

消防用磷酸一铵行业的进入壁垒较高。

磷酸一铵的生产需要满足工业和信息化部的各项行业准入政策;消防用磷酸一铵对有效成分含量和品质的要求较高,将主含量提升到83%以上并有效控制成本的生产技术较难掌控。

2、行业内主要企业及其市场份额

(1)饲料级磷酸二氢钙主要生产企业和市场份额

国内饲料级磷酸二氢钙的生产企业主要集中在云贵川地区, 2015年1月以来至今仍在生产饲料级磷酸二氢钙的企业有中化云龙、贵州云福、川金诺、绵阳金鸿、汉源化工、四川盘龙、威远鑫南。

扣除出口部分,上述各家生产企业的国内市场销量和市场占有率如下表所示。

单位:万吨

国内消防用磷酸一铵主要来源于主含量(有效磷酸一铵成分)83%以上的肥料级磷酸一铵和工业级磷酸一铵。

工业级磷酸一铵价格较高、不具备竞争优势,进入ABC干粉灭火剂市场的产品较少。

国内消防用磷酸一铵的主要生产企业包括川恒化工股份、宏达股份、瓮福集团、贵州路发等,其中川恒化工股份生产的是主含量为83%、85%的磷酸一铵,宏达股份生产的是主含量为87%的磷酸一铵。

各生产企业销售的消防用磷酸一铵折算为主含量100%的产品后的市场占有率如下表所示,其中川恒化工股份按83%主含量折算,宏达股份按87%主含量折算。

单位:万吨

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。