陕西黑猫:陕西最大独立焦化企业,受益于采暖季行业限产

陕西黑猫焦化股份有限公司是陕西省内最大的独立焦化企业。公司成立于2003年,2014年11月上市,位于陕西省韩城市。公司是集焦炭、化工、电力、建材为一体的循环经济型煤化工企业,主要产品为焦炭、甲醇、合成氨、煤焦油、粗苯、和LNG等。陕西黄河矿业(集团)有限公司是控股股东,李保平先生是公司实际控制人。

陕西黑猫拥有本部、新丰科技、龙门煤化工、内蒙古黑猫等主要基地。产能规模为焦炭520万吨/年(权益产能324万吨),甲醇31万吨(权益产能21万吨),合成氨9万吨,粗苯7.8万吨(权益产能5.2万吨),煤焦油26.5万吨(权益产能17.2万吨),液化天然气25万吨(权益产能12.75万吨),2*12MW煤泥发电和8,000万/块年蒸压粉煤灰砖。

陕西黑猫的经营模式为循环经济产业链:利用洗精煤炼焦生产焦炭,焦炉煤气回收煤焦油、粗苯等初产品净化后,先深冷分离LNG,然后富氢气和富碳气供应生产甲醇,甲醇弛放气全部用于生产合成氨及其衍生产品。合成氨解析气少部分返回甲醇分厂生产甲醇,大部分供给焦炉加热,以置换出更多的焦炉煤气用于生产甲醇和合成氨。洗煤副产品煤泥、中煤用于发电,电厂灰渣制砖,电和蒸汽供给公司内部其他生产单位使用。

陕西黑猫不在2+26范围内,有望受益于采暖季行业限产。国家将在今年采暖季对“2+26”城市区域工业企业实施错峰生产,“2+26”的范围主要为京津冀鲁晋区域内的重工业城市。公司位于陕西省韩城市,又毗邻山西,煤炭资源较为丰富,离京津冀较远,不在“2+26”限产范围内,我们预计生产销售基本不会受到影响,有望受益于日益趋紧的环保形势。实际上目前部分地方拟采取延长结焦时间的办法只能缩减焦炭产量,并无助于降低污染物排放,在我们看来该做法和环保部的政策初衷相悖,我们认为相关政策在后续实践中存在被逐步修正的可能,从而进一步促进焦化产业的去产能和产业升级。

非公开发行已取得批文,产品结构进一步优化。陕西黑猫拟非公开发行股票不超过4.63亿股,发行底价5.31元,募集资金不超过24.6亿元,控股股东黄河矿业拟以现金5~10亿元认购本次非公开发行股份,拟用于焦化转型示范项目一期工程,公司已于6月30日取得证监会批文。该募投项目拟以自产或外购化工焦为原料利用纯氧加压气化造气,合成气提取甲烷生产LNG,提取甲烷后的液化尾气合成甲醇,并对甲醇驰放气再利用进而生产碳铵。达产后将实现年产180万吨甲醇、21万吨液化天然气(LNG)、16万吨碳铵的生产能力,项目正在推进之中。项目产出的产品附加值较高、经济效益明显,投产后公司产能结构进一步优化,抵御焦化行业周期波动风险能力提升,将显著增厚公司业绩,也为焦炭行业探索了一条新的产业发展道路。

除了非公开发行募投项目外,公司规划及在建产能主要有三块:一是龙门煤化“48万吨/年尿素项目”,该项目以28万吨合成氨为原料,简称“28/48项目”,预计年底出合成氨产品;二是新丰科技焦化转型升级改造项目,该项目计划拆除原80万吨焦化装置后,以化工焦为原料,利用常压气化技术,给本部和黑猫能源的甲醇以及合成氨提供原料,项目正在进行。目前新丰科技和黑猫能源处在停产之中,预计下半年技改完成试运行;三是内蒙古黑猫原规划有10万吨己内酰胺,1500万吨洗煤,260万吨捣固焦,40万吨LNG,19万吨硫酸铵,15万吨炭黑等项目,该项目尚未建成投产,方案正在重新调整论证之中。

甲醇下游庞大,陕西黑猫甲醇规模将跻身全国前列。增发募投项目焦化转型示范项目一期工程投产后,公司将新增180万吨甲醇、21万吨LNG和16万吨碳铵的生产能力。甲醇总权益产能将达到200万吨,跻身全国前列。甲醇行业供给端在环保、能耗标准不断提高的背景下,煤制甲醇项目扩建受到限制,天然气制甲醇项目缺乏成本优势,新增产能投放趋缓,过剩产能逐步消化。需求端下游应用广阔,甲醇制烯烃、甲醇燃料、甲醇制稳定轻烃、甲醇制芳烃等新需求有望带动甲醇消费量持续增长,未来景气有望继续向好。

山西焦化是山西省独立焦化企业龙头,主营业务包括焦炭及相关化工产品的生产和销售。公司第一大股东为山西焦化集团有限公司,实际控制人是山西省国资委。

山西焦化拥有焦炭产能360万吨,业绩弹性大。除了焦炭,公司在化产上还有30万吨煤焦油加工、34万吨甲醇、10万吨粗苯精制及8万吨炭黑生产能力。

山西焦化也不在2+26范围内,有望受益于采暖季行业限产。国家将在今年采暖季对“2+26”城市区域工业企业实施错峰生产,“2+26”的范围主要为京津冀鲁晋区域内的重工业城市。公司主要基地位于山西省临汾,离京津冀较远,不在“2+26”限产范围内,我们预计生产销售基本不会受到影响,有望受益于日益趋紧的环保形势。实际上目前部分地方拟采取延长结焦时间的办法只能缩减焦炭产量,并无助于降低污染物排放,在我们看来该做法和环保部的政策初衷相悖,我们认为相关政策在后续实践中存在被逐步修正的可能,从而进一步促进焦化产业的去产能和产业升级山西焦化控股51%子公司飞虹化工正在建设省级重点项目60万吨/煤制烯烃项目及其原料配套项目100万吨甲醇。该项目的建设,是传统煤化工和现代煤化工的有机结合,是公司由传统煤化工向现代煤化工的转型跨越发展,对公司的现代煤化工建设有着里程碑式的意义。目前该项目进展较慢,仅完成20%进度。

国资改革标的,积极推进重大资产重组。山西焦化第一大股东山西焦化集团是山西焦煤集团的全资子公司,而山西焦煤是全国最大的炼焦煤生产企业。公司拟发行股份购买资产并配套融资收购中煤华晋49%股权,该方案未获得证监会审核通过,但是公司表示鉴于标的资产良好的发展前景,决定继续推进重大资产重组。

参考中国报告网发布《2017-2022年中国焦化行业发展现状及发展态势预测报告》

金能科技:独具特色的焦化一体化企业

金能科技,位于山东齐河,是一家生产经营煤化工和精细化工为主的综合性化工企业。公司成立于1998年,2017年5月11日A股挂牌上市。公司发展经历四个阶段。创业阶段,对甲基苯酚起步,短短数年就做到和拜耳、巴斯夫同台对话的位置;探索阶段,新增食品添加剂山梨酸(钾)生产线,丰富了产品线,同时决定进军煤焦工;成长阶段,主要是逐步丰富、完善煤化工产业链,先后发展出白炭黑、炭黑产品链;发展阶段,“3+3”循环产业链成型。目前,初步形成年产230万吨焦炭、30万吨煤焦油深加工、22万吨炭黑、10万吨苯加氢、10万吨甲醇、6万吨白炭黑、1.5万吨对甲基苯酚、1万吨山梨酸(钾)的生产能力。

公司业务分为三大板块。公司具体业务根据产品用途及应用领域不同划分为煤焦产品的生产和销售、煤焦油深加工和炭黑产品的生产和销售、精细化工产品的生产和销售三大业务板块。

煤焦产品主要是焦炭、煤焦油和粗苯等产品,煤焦油深加工和炭黑产品主要包括工业萘、炭黑以及沥青等产品,精细化工产品主要包括对甲基苯酚、山梨酸钾、白炭黑以及甲醇等产品。可以看得出来,公司发展的精细化工产品多为高载能精细化工产品,电力、蒸汽消耗较大,公司独辟蹊径,充分利用焦炉气解决化产业务需要的热力、电力。

据公司公告和我们调研数据,金能科技目前有2台4.3米捣固焦炉、2台7米的顶装焦炉,总产能约230万吨,2台4.3米的焦炉已经改成干熄焦,2台7米的顶装焦炉干熄焦改造及配套发电工程正在实施中,同期建设20万吨甲醇以及6万吨合成氨(置换原有10万吨甲醇),预计18年投产。

此外,为适应绿色轮胎产业发展对炭黑的需求,公司拟建设煤焦油加氢精制业务,我们认为,以此为依托,适度向煤焦油深加工产业延伸值得期待。

黑猫股份:炭黑产能国内第一,投资建设特种炭黑项目

黑猫股份是国内领先的炭黑、焦油深加工和白炭黑生产企业企业,公司控股股东为景焦集团,持有39.69%的股份。

公司炭黑产能国内第一,全球第四,业绩弹性巨大。2016年公司炭黑产能106万吨,产量大约102万吨。公司的产能在国内炭黑总产能的占比大约14.7%,但是产量占比占到全国产量的19%。

依靠技术进步,公司的炭黑生产装置操作弹性较大。装置进料适应能力强,可以灵活采用蒽油、煤焦油和炭黑油原料,原材料采购优势明显。装置油耗水平领先,目前平均油耗约在1.5吨,最先进的生产装置的油耗可以控制在1.4吨左右。不仅如此,装置的产出率也大大增强,目前唐山基地的实际产能可以做到20-22万吨左右,比设计能力高出25%。

拥有八大生产基地,各基地协同增强产业竞争力。公司目前有景德镇、韩城、朝阳、乌海、邯郸、太原、唐山和济宁8个大型炭黑生产基地。其中,江西、乌海、济宁以及唐山都建设有大型焦油深加工装置。生产经营过程中,可以根据原料价格、产成品价格,综合调配各个基地的生产情况,以确保总体效益最大化。

投资建设特种炭黑项目,在煤焦油深加工领域的拓展值得关注。2017年4月,公司发布公告,决定由内蒙古煤焦化工新材料研究院有限公司投资建设2万吨/年特种炭黑项目,项目总投资预计18,977.75万元。从流程分析看,这是走向煤焦油深加工的比较关键的一环,相关领域的进展值得关注。

永东股份:致力于煤焦油精细化工和高性能炭黑的高新技术企业

永东股份前身为2000年成立的稷山县永东化工有限公司,2015年5月在深圳中小企业板上市。公司自成立以来,一直致力于煤焦油深加工及炭黑产品的生产和销售,其中炭黑为公司的主要产品,分为橡胶用炭黑和导电炭黑。其中,导电炭黑是公司的特色产品,毛利率50%左右,是普通炭黑的两倍以上。

目前,公司已形成“煤焦油加工-炭黑制造-尾气发电”的产业链条,具备30万吨/年煤焦油深加工能力、配套24万吨/年炭黑生产能力。公司采购煤焦油并通过深加工提取工业萘、洗油、轻油、改质沥青等化工产品;并利用煤焦油自行精制炭黑原料油并制取炭黑产品,同时在生产改质沥青的过程中产生的副产品蒽油可用于生产高品质、高附加值的炭黑产品;最后通过炭黑尾气燃烧进行发电,公司的生产用电全部由尾气发电装置提供。

2017年5月公司成功发行可转换公司债券,投资项目实施后,将新增30万吨/年煤焦油深加工、8万吨/年炭黑项目的生产能力,公司总体煤焦油深加工能力将达到60万吨/年,并形成年产炭黑32万吨的生产能力。

此外,公司在煤焦油深加工领域不断拓展,延伸高附加值产业链。公司计划分步实施年产4万吨煤系针状焦项目,现在前段工序沥青加工项目已经投产。针状焦是特殊结构的沥青焦,它具有各项异性、热膨胀系数小、比电阻小,含杂质少的优点,是制造超高功率电极的骨料。近年来,负极材料用针状焦持续增加,一度超越石墨电极用量,资源一度紧缺,市场空间很大。公司未来在该领域的进展值得关注。

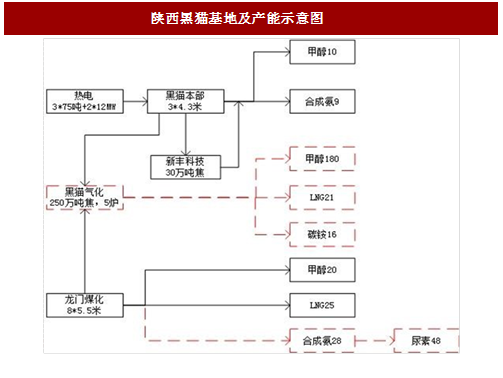

陕西黑猫焦化股份有限公司是陕西省内最大的独立焦化企业。公司成立于2003年,2014年11月上市,位于陕西省韩城市。公司是集焦炭、化工、电力、建材为一体的循环经济型煤化工企业,主要产品为焦炭、甲醇、合成氨、煤焦油、粗苯、和LNG等。陕西黄河矿业(集团)有限公司是控股股东,李保平先生是公司实际控制人。

陕西黑猫拥有本部、新丰科技、龙门煤化工、内蒙古黑猫等主要基地。产能规模为焦炭520万吨/年(权益产能324万吨),甲醇31万吨(权益产能21万吨),合成氨9万吨,粗苯7.8万吨(权益产能5.2万吨),煤焦油26.5万吨(权益产能17.2万吨),液化天然气25万吨(权益产能12.75万吨),2*12MW煤泥发电和8,000万/块年蒸压粉煤灰砖。

陕西黑猫的经营模式为循环经济产业链:利用洗精煤炼焦生产焦炭,焦炉煤气回收煤焦油、粗苯等初产品净化后,先深冷分离LNG,然后富氢气和富碳气供应生产甲醇,甲醇弛放气全部用于生产合成氨及其衍生产品。合成氨解析气少部分返回甲醇分厂生产甲醇,大部分供给焦炉加热,以置换出更多的焦炉煤气用于生产甲醇和合成氨。洗煤副产品煤泥、中煤用于发电,电厂灰渣制砖,电和蒸汽供给公司内部其他生产单位使用。

陕西黑猫不在2+26范围内,有望受益于采暖季行业限产。国家将在今年采暖季对“2+26”城市区域工业企业实施错峰生产,“2+26”的范围主要为京津冀鲁晋区域内的重工业城市。公司位于陕西省韩城市,又毗邻山西,煤炭资源较为丰富,离京津冀较远,不在“2+26”限产范围内,我们预计生产销售基本不会受到影响,有望受益于日益趋紧的环保形势。实际上目前部分地方拟采取延长结焦时间的办法只能缩减焦炭产量,并无助于降低污染物排放,在我们看来该做法和环保部的政策初衷相悖,我们认为相关政策在后续实践中存在被逐步修正的可能,从而进一步促进焦化产业的去产能和产业升级。

非公开发行已取得批文,产品结构进一步优化。陕西黑猫拟非公开发行股票不超过4.63亿股,发行底价5.31元,募集资金不超过24.6亿元,控股股东黄河矿业拟以现金5~10亿元认购本次非公开发行股份,拟用于焦化转型示范项目一期工程,公司已于6月30日取得证监会批文。该募投项目拟以自产或外购化工焦为原料利用纯氧加压气化造气,合成气提取甲烷生产LNG,提取甲烷后的液化尾气合成甲醇,并对甲醇驰放气再利用进而生产碳铵。达产后将实现年产180万吨甲醇、21万吨液化天然气(LNG)、16万吨碳铵的生产能力,项目正在推进之中。项目产出的产品附加值较高、经济效益明显,投产后公司产能结构进一步优化,抵御焦化行业周期波动风险能力提升,将显著增厚公司业绩,也为焦炭行业探索了一条新的产业发展道路。

除了非公开发行募投项目外,公司规划及在建产能主要有三块:一是龙门煤化“48万吨/年尿素项目”,该项目以28万吨合成氨为原料,简称“28/48项目”,预计年底出合成氨产品;二是新丰科技焦化转型升级改造项目,该项目计划拆除原80万吨焦化装置后,以化工焦为原料,利用常压气化技术,给本部和黑猫能源的甲醇以及合成氨提供原料,项目正在进行。目前新丰科技和黑猫能源处在停产之中,预计下半年技改完成试运行;三是内蒙古黑猫原规划有10万吨己内酰胺,1500万吨洗煤,260万吨捣固焦,40万吨LNG,19万吨硫酸铵,15万吨炭黑等项目,该项目尚未建成投产,方案正在重新调整论证之中。

甲醇下游庞大,陕西黑猫甲醇规模将跻身全国前列。增发募投项目焦化转型示范项目一期工程投产后,公司将新增180万吨甲醇、21万吨LNG和16万吨碳铵的生产能力。甲醇总权益产能将达到200万吨,跻身全国前列。甲醇行业供给端在环保、能耗标准不断提高的背景下,煤制甲醇项目扩建受到限制,天然气制甲醇项目缺乏成本优势,新增产能投放趋缓,过剩产能逐步消化。需求端下游应用广阔,甲醇制烯烃、甲醇燃料、甲醇制稳定轻烃、甲醇制芳烃等新需求有望带动甲醇消费量持续增长,未来景气有望继续向好。

图:陕西黑猫现有产能列表

图:陕西黑猫规划及在建产能

图:陕西黑猫基地及产能示意图

山西焦化:焦炭业绩弹性大,国企改革值得期待山西焦化是山西省独立焦化企业龙头,主营业务包括焦炭及相关化工产品的生产和销售。公司第一大股东为山西焦化集团有限公司,实际控制人是山西省国资委。

山西焦化拥有焦炭产能360万吨,业绩弹性大。除了焦炭,公司在化产上还有30万吨煤焦油加工、34万吨甲醇、10万吨粗苯精制及8万吨炭黑生产能力。

山西焦化也不在2+26范围内,有望受益于采暖季行业限产。国家将在今年采暖季对“2+26”城市区域工业企业实施错峰生产,“2+26”的范围主要为京津冀鲁晋区域内的重工业城市。公司主要基地位于山西省临汾,离京津冀较远,不在“2+26”限产范围内,我们预计生产销售基本不会受到影响,有望受益于日益趋紧的环保形势。实际上目前部分地方拟采取延长结焦时间的办法只能缩减焦炭产量,并无助于降低污染物排放,在我们看来该做法和环保部的政策初衷相悖,我们认为相关政策在后续实践中存在被逐步修正的可能,从而进一步促进焦化产业的去产能和产业升级山西焦化控股51%子公司飞虹化工正在建设省级重点项目60万吨/煤制烯烃项目及其原料配套项目100万吨甲醇。该项目的建设,是传统煤化工和现代煤化工的有机结合,是公司由传统煤化工向现代煤化工的转型跨越发展,对公司的现代煤化工建设有着里程碑式的意义。目前该项目进展较慢,仅完成20%进度。

国资改革标的,积极推进重大资产重组。山西焦化第一大股东山西焦化集团是山西焦煤集团的全资子公司,而山西焦煤是全国最大的炼焦煤生产企业。公司拟发行股份购买资产并配套融资收购中煤华晋49%股权,该方案未获得证监会审核通过,但是公司表示鉴于标的资产良好的发展前景,决定继续推进重大资产重组。

参考中国报告网发布《2017-2022年中国焦化行业发展现状及发展态势预测报告》

金能科技:独具特色的焦化一体化企业

金能科技,位于山东齐河,是一家生产经营煤化工和精细化工为主的综合性化工企业。公司成立于1998年,2017年5月11日A股挂牌上市。公司发展经历四个阶段。创业阶段,对甲基苯酚起步,短短数年就做到和拜耳、巴斯夫同台对话的位置;探索阶段,新增食品添加剂山梨酸(钾)生产线,丰富了产品线,同时决定进军煤焦工;成长阶段,主要是逐步丰富、完善煤化工产业链,先后发展出白炭黑、炭黑产品链;发展阶段,“3+3”循环产业链成型。目前,初步形成年产230万吨焦炭、30万吨煤焦油深加工、22万吨炭黑、10万吨苯加氢、10万吨甲醇、6万吨白炭黑、1.5万吨对甲基苯酚、1万吨山梨酸(钾)的生产能力。

公司业务分为三大板块。公司具体业务根据产品用途及应用领域不同划分为煤焦产品的生产和销售、煤焦油深加工和炭黑产品的生产和销售、精细化工产品的生产和销售三大业务板块。

煤焦产品主要是焦炭、煤焦油和粗苯等产品,煤焦油深加工和炭黑产品主要包括工业萘、炭黑以及沥青等产品,精细化工产品主要包括对甲基苯酚、山梨酸钾、白炭黑以及甲醇等产品。可以看得出来,公司发展的精细化工产品多为高载能精细化工产品,电力、蒸汽消耗较大,公司独辟蹊径,充分利用焦炉气解决化产业务需要的热力、电力。

据公司公告和我们调研数据,金能科技目前有2台4.3米捣固焦炉、2台7米的顶装焦炉,总产能约230万吨,2台4.3米的焦炉已经改成干熄焦,2台7米的顶装焦炉干熄焦改造及配套发电工程正在实施中,同期建设20万吨甲醇以及6万吨合成氨(置换原有10万吨甲醇),预计18年投产。

此外,为适应绿色轮胎产业发展对炭黑的需求,公司拟建设煤焦油加氢精制业务,我们认为,以此为依托,适度向煤焦油深加工产业延伸值得期待。

黑猫股份:炭黑产能国内第一,投资建设特种炭黑项目

黑猫股份是国内领先的炭黑、焦油深加工和白炭黑生产企业企业,公司控股股东为景焦集团,持有39.69%的股份。

公司炭黑产能国内第一,全球第四,业绩弹性巨大。2016年公司炭黑产能106万吨,产量大约102万吨。公司的产能在国内炭黑总产能的占比大约14.7%,但是产量占比占到全国产量的19%。

依靠技术进步,公司的炭黑生产装置操作弹性较大。装置进料适应能力强,可以灵活采用蒽油、煤焦油和炭黑油原料,原材料采购优势明显。装置油耗水平领先,目前平均油耗约在1.5吨,最先进的生产装置的油耗可以控制在1.4吨左右。不仅如此,装置的产出率也大大增强,目前唐山基地的实际产能可以做到20-22万吨左右,比设计能力高出25%。

拥有八大生产基地,各基地协同增强产业竞争力。公司目前有景德镇、韩城、朝阳、乌海、邯郸、太原、唐山和济宁8个大型炭黑生产基地。其中,江西、乌海、济宁以及唐山都建设有大型焦油深加工装置。生产经营过程中,可以根据原料价格、产成品价格,综合调配各个基地的生产情况,以确保总体效益最大化。

投资建设特种炭黑项目,在煤焦油深加工领域的拓展值得关注。2017年4月,公司发布公告,决定由内蒙古煤焦化工新材料研究院有限公司投资建设2万吨/年特种炭黑项目,项目总投资预计18,977.75万元。从流程分析看,这是走向煤焦油深加工的比较关键的一环,相关领域的进展值得关注。

永东股份:致力于煤焦油精细化工和高性能炭黑的高新技术企业

永东股份前身为2000年成立的稷山县永东化工有限公司,2015年5月在深圳中小企业板上市。公司自成立以来,一直致力于煤焦油深加工及炭黑产品的生产和销售,其中炭黑为公司的主要产品,分为橡胶用炭黑和导电炭黑。其中,导电炭黑是公司的特色产品,毛利率50%左右,是普通炭黑的两倍以上。

目前,公司已形成“煤焦油加工-炭黑制造-尾气发电”的产业链条,具备30万吨/年煤焦油深加工能力、配套24万吨/年炭黑生产能力。公司采购煤焦油并通过深加工提取工业萘、洗油、轻油、改质沥青等化工产品;并利用煤焦油自行精制炭黑原料油并制取炭黑产品,同时在生产改质沥青的过程中产生的副产品蒽油可用于生产高品质、高附加值的炭黑产品;最后通过炭黑尾气燃烧进行发电,公司的生产用电全部由尾气发电装置提供。

2017年5月公司成功发行可转换公司债券,投资项目实施后,将新增30万吨/年煤焦油深加工、8万吨/年炭黑项目的生产能力,公司总体煤焦油深加工能力将达到60万吨/年,并形成年产炭黑32万吨的生产能力。

此外,公司在煤焦油深加工领域不断拓展,延伸高附加值产业链。公司计划分步实施年产4万吨煤系针状焦项目,现在前段工序沥青加工项目已经投产。针状焦是特殊结构的沥青焦,它具有各项异性、热膨胀系数小、比电阻小,含杂质少的优点,是制造超高功率电极的骨料。近年来,负极材料用针状焦持续增加,一度超越石墨电极用量,资源一度紧缺,市场空间很大。公司未来在该领域的进展值得关注。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。