参考中国报告网发布《2017-2022年中国炼焦煤产业专项调查及十三五投资商机研究报告》

西山煤电:山西国改龙头,资产注入预期大

西山煤电属于优质的炼焦煤企业,所属矿区资源储量丰富、煤种齐全、煤质结焦性好。公司作为全国首批循环经济试点单位,坚持“以煤为基、多元发展”战略,围绕“煤—电—材”、“煤—焦—化”两条循环经济产业链,形成“煤、电、焦、化、材”协调发展的格局,充分发挥规模优势,在行业中具有较强的竞争能力。多年来公司均表现出较好的盈利能力,即使在 2012 年之后煤炭行情快速下行、以及最困难的 2015 年,公司仍能够保持盈利。

公司背靠大股东山西焦煤集团,后者是中国目前规模最大、煤种最全、煤质优良的炼焦煤生产企业,焦煤生产能力稳居全国第一、世界第二。自今年推进煤炭供给侧改革以来,山西焦煤集团一直作为改革的排头兵,得到国家的大力改革支持。2017 年 2 月,山西打响国资国企改革发令枪,主攻方向是发展混合所有制,要求省属国有企业的上市平台每年都要有动作,充分利用好上市平台。山西焦煤集作为省里的改革试点,将率先做出改革示范效应,据了解,山西焦煤集团的国改方案已经上报到省里,下半年将获得批复,而且会是山西煤炭集团里的第一家。西山煤电作为山西焦煤集团专注运营煤炭资产的上市平台,得到省里的高度关注,今年年初王副省长在调研时指出“要切实用好西山煤电这个上市平台,切实把这个平台打造成为全国乃至全世界炼焦煤市

潞安环能是喷吹煤龙头企业,业绩经营稳定,近年来在煤炭行业大部分亏损的情况下,仍能保持盈利。公司现有五阳煤矿、漳村煤矿、王庄煤矿、常村煤矿四对生产矿井、五座洗煤厂和两个控股子公司。公司所属各矿均为行业特级高产高效矿井,综合机械化程度达到 100%,原煤核定生产能力为 1860 万吨。煤炭产品属特低硫、低磷、低灰、高发热量的优质动力煤和炼焦配煤,主要有混煤、洗精煤、喷吹煤、洗混块等 4 大类煤炭产品以及焦炭产品,主要应用于发电、动力、炼焦、钢铁行业。

冀中能源是环渤海炼焦煤龙头企业,所处华北地区煤炭资源丰富、煤质优良,拥有较丰富的主焦煤、1/3 焦煤、肥煤、气煤、 动力煤等,煤种齐全,品质优良,其中主焦煤、1/3焦煤为国家保护性稀缺煤种。在2008 年进行重大资产重组后,新增9对生产矿井,三座洗煤厂和与煤炭业务相关的资产,公司总资产飙升至211亿元,可采储量增加29,206万吨,核定生产能力增加1,254万吨/年,煤炭资源储量和生产能力都得到大大提高,公司的煤炭主业更加突出。

冀中能源主营业务包括煤炭、化工、电力、建材四大板块,其中以煤炭为主。主业煤炭纵贯河北、横跨晋冀、北延内蒙,具体包括河北邢台矿区、河北峰峰矿区、河北邯郸矿区、河北张家口矿区、山西寿阳矿区及内蒙古矿区。公司煤炭产品按用途分为炼焦煤和动力煤。其中,炼焦煤具有低灰、低硫、低磷、挥发分适中、粘结性强的特点,被誉为“工业精粉”,主要用于钢铁行业;动力煤具有低硫、低磷、高挥发分等特点,主要用于发电、建材、化工等行业。公司精煤主要客户以河北钢铁集团有限公司、安阳钢铁集团有限责任公

司等大型企业为主;动力煤市场以河北省各电厂为主,涵盖上海、山东等其它地区部分电厂及少量市场用户。

开滦股份地处华北重要的炼焦精煤基地、钢铁生产基地和煤炭焦炭集散地,拥有良好的区位优势、资源优势和相对完善的产业链条。公司主要业务包括煤炭开采、原煤洗选加工、炼焦及煤化工产品的生产销售;主要产品包括洗精煤、焦炭以及甲醇、纯苯等化工产品。

目前,公司构建了煤炭、煤化工、新材料和新能源三大产业链条。公司炼焦肥煤除销售给宝钢、鞍钢等客户外,部分供给煤化工子公司,炼焦副产品焦炉煤气用于生产甲醇,粗焦油、粗苯用于深加工。在此基础上,公司稳步推进聚甲醛、己二酸、甲醇汽油项目建设,通过充分发挥自身的资源优势和规模化循环经济优势,向精细化工、合成材料和新能源领域延伸,形成了“以煤为基、以焦为辅、以化为主”的产业格局。公司煤化工产业已形成一定规模,下一步将继续延伸煤化工产业链,实现产业的有效扩张。公司采取上下游一体化发展模式,通过利用自身的资源优势,向下游延伸至焦炭,最终发展精细化工产品,提高资源的利用效率,大幅提升产品附加值。

平煤股份是国内煤类最为齐全的炼焦用煤和电煤生产基地之一,是中南地区最大的炼焦煤生产基地,位于中国中部,区位优势明显,铁路、公路运输便利。公司主营业务为煤炭开采、煤炭洗选加工,煤炭销售,下属生产单位包括十七个生产矿井和三个精煤选煤厂。公司的煤炭品种主要有1/3焦煤、焦煤及肥煤;煤炭产品主要有动力煤和冶炼精煤两大类。动力煤低硫、低磷,符合国家环保政策要求,主要用于电力、石油化工和建材等行业,矿区资源充足;冶炼精煤主要用于钢铁制造业,平煤股份"天喜"牌精煤为河南省免检产品。公

司坚持以科技创新推动煤矿安全高效能力建设,公司全年共获市级以上科技进步奖32项,取得授权专利30项,其中发明专利10项。平煤股份丰富的煤炭储量为企业快速发展提供了充足的战略资源。

2017年初,平煤神马集团与河南能化集团、郑煤集团等3家省属煤炭企业被明确改组为国有资本投资公司。今年两会期间,集团董事长透露了下一步的混改工作即:将依托现有的三个上市平台,将煤焦、尼龙、新能源新材料三个核心产业分别装入平煤股份、神马股份、易成新能,推进整体上市或主营业务上市,完成后预计80%的下属企业可实现上市。平煤股份作为集团煤焦资产的唯一上市平台,后期资产重组和注入将成为亮点。一是煤炭资产,平煤股份是专注于煤炭资产的上市平台,虽然平煤股份的煤炭产能和产量已经占到了整个集团的85%左右,但集团还有一部分煤炭优质资产可以注入到上市公司;二是焦炭(包括焦化副产品)资产,平煤神马集团拥有大量的的焦化资产,从集团的营业收入占比和毛利占比来看,以焦化为主化工业务分别占到了17%和37%,营收占比第二大、毛利占比第一大,说明这部分资产的盈利能力较好;2015年数据显示集团焦炭产能1520万吨,产量1374万吨,但均没有注入到上市公司,所以这部分资产也存在很强的注入预期。

盘江股份是中国南方地区重要的大型炼焦煤和动力煤生产基地,是贵州省唯一一家煤炭业上市公司,也是贵州省煤炭行业的龙头企业,为江南地区最大的精煤生产企业。公司拥有丰富的煤炭资源,矿区煤炭储量丰富,井田面积706平方公里,远景储量383亿吨,地质储量95亿吨,可采储量20亿吨;煤种齐全,主要有气煤、肥煤、1/3焦煤、主焦煤、瘦煤、贫煤、无烟煤,储量和煤种在长江以南地区得天独厚,精煤和混煤是公司的主打产品。

盘江股份主营业务为原煤开采、洗选精煤、特殊加工煤、焦炭的销售、煤炭附产品的深加工等。公司主要产品是煤炭和电力,产品辐射至湖南、四川、贵州、广西等缺煤省份及广东、福建等沿海发达地区,攀钢、柳钢、水钢等长江以南地区大型钢厂是公司的主要客户。混煤是良好的燃料,主要供电力、水泥等行业使用。

恒源煤电位于华东地区腹地,紧邻江、浙、沪等经济发达地区。矿区交通发达,物流便捷,具有承东启西、连南系北的区位优势,有利于连接市场,降低运输成本。公司煤种齐全,有气、肥、1/3 焦、主焦、贫、无烟等多煤种,动力煤、无烟中(小)块煤、喷吹精煤、炼焦配煤等产品种类齐全。公司主营煤炭开采、洗选、销售业务,现有7个生产矿井,核定产能1485万吨,其中刘桥一矿(2017年底退出)核定产能为140万吨,恒源煤矿核定产能为200万吨,任楼矿核定产能为280万吨,祁东矿核定产能为240万吨,卧龙湖矿(2018年底退出)核定产能为90万吨,五沟矿核定产能为150万吨,钱营孜矿核定产能为385万吨。公司生产的煤炭属特低硫、特低磷、中低灰分、高发热量的优质贫煤,是电力行业优良的动力用煤,主要供应华东地区低挥发分机组电厂。

2016年安徽省出台《关于深化国资国企改革的实施意见》,明确提出要通过整体上市、引入战投和员工持股等路径,使国企改革提速,并规划未来五年安徽国资的资产证券化率从目前的40%提高到60%。公司是皖北煤电集团旗下的唯一上市平台,资产证券化率仅为25%。在2016年报中的股东承诺事项中有说明,皖北煤电集团拥有的煤炭资产会在合适条件下注入到上市公司。

公司拥有较为完善的“煤—电—铝”产业链,公司煤炭核定产能 1500 万吨,产量基本在 800 万吨左右,公司目前最大业务是铝业务,分为河南地区和新疆两个区域,河南地区产能约 50 万吨(已停产 16 万吨),新疆地区产能 80 万吨。新疆神火公司相对于内地电解铝企业具有明显的电力成本优势,也是公司的主要利润来源。 2017 年是电解铝供给侧改革的关键年份,一是 2017 年《京津冀及周边地区 2017 年大气污染防治工作方案》发布,要求北京周边“2+26”城市在冬季采暖季,对电解铝厂限产 30%以上,氧化铝限产 30%以上,炭素企业限产 50%以上;二是 4 月 14 日新疆地区大规模停建违规新疆产能,涉及 3 家企业共计 200 万吨产能,可认为是政府层面打响了电解铝供给侧改革第一枪;三是 6 月山东魏桥集团开始实施减产 25 万吨;四是 6 月新疆《清理整顿电解铝行业违法超规项目专项督查方法》出台。如环保和停建违规产能等政策严格实施,公司将在两个方面受益,一是行业供给收缩导致的铝价上涨,二是公司河南电解铝不在“2+26”防治范围内,不会受到限产影响。

此外新疆 1.5 万亿基建将拉动铝需求,公司在新疆地区具有 80 万吨电解铝产能,规模大,将具有明显的区位优势。我们预计未来随着煤炭和电解铝供给侧改革的推进,煤炭和电解铝的价格将得到支撑并稳中有升,公司未来业绩将显著改善。

西山煤电:山西国改龙头,资产注入预期大

西山煤电属于优质的炼焦煤企业,所属矿区资源储量丰富、煤种齐全、煤质结焦性好。公司作为全国首批循环经济试点单位,坚持“以煤为基、多元发展”战略,围绕“煤—电—材”、“煤—焦—化”两条循环经济产业链,形成“煤、电、焦、化、材”协调发展的格局,充分发挥规模优势,在行业中具有较强的竞争能力。多年来公司均表现出较好的盈利能力,即使在 2012 年之后煤炭行情快速下行、以及最困难的 2015 年,公司仍能够保持盈利。

公司背靠大股东山西焦煤集团,后者是中国目前规模最大、煤种最全、煤质优良的炼焦煤生产企业,焦煤生产能力稳居全国第一、世界第二。自今年推进煤炭供给侧改革以来,山西焦煤集团一直作为改革的排头兵,得到国家的大力改革支持。2017 年 2 月,山西打响国资国企改革发令枪,主攻方向是发展混合所有制,要求省属国有企业的上市平台每年都要有动作,充分利用好上市平台。山西焦煤集作为省里的改革试点,将率先做出改革示范效应,据了解,山西焦煤集团的国改方案已经上报到省里,下半年将获得批复,而且会是山西煤炭集团里的第一家。西山煤电作为山西焦煤集团专注运营煤炭资产的上市平台,得到省里的高度关注,今年年初王副省长在调研时指出“要切实用好西山煤电这个上市平台,切实把这个平台打造成为全国乃至全世界炼焦煤市

西山煤电主要经营情况

数据来源:中国报告网整理

潞安环能:经营稳健的喷吹煤龙头 潞安环能是喷吹煤龙头企业,业绩经营稳定,近年来在煤炭行业大部分亏损的情况下,仍能保持盈利。公司现有五阳煤矿、漳村煤矿、王庄煤矿、常村煤矿四对生产矿井、五座洗煤厂和两个控股子公司。公司所属各矿均为行业特级高产高效矿井,综合机械化程度达到 100%,原煤核定生产能力为 1860 万吨。煤炭产品属特低硫、低磷、低灰、高发热量的优质动力煤和炼焦配煤,主要有混煤、洗精煤、喷吹煤、洗混块等 4 大类煤炭产品以及焦炭产品,主要应用于发电、动力、炼焦、钢铁行业。

潞安环能主要经营情况

数据来源:中国报告网整理

冀中能源:环渤海地区炼焦煤龙头企业 冀中能源是环渤海炼焦煤龙头企业,所处华北地区煤炭资源丰富、煤质优良,拥有较丰富的主焦煤、1/3 焦煤、肥煤、气煤、 动力煤等,煤种齐全,品质优良,其中主焦煤、1/3焦煤为国家保护性稀缺煤种。在2008 年进行重大资产重组后,新增9对生产矿井,三座洗煤厂和与煤炭业务相关的资产,公司总资产飙升至211亿元,可采储量增加29,206万吨,核定生产能力增加1,254万吨/年,煤炭资源储量和生产能力都得到大大提高,公司的煤炭主业更加突出。

冀中能源主营业务包括煤炭、化工、电力、建材四大板块,其中以煤炭为主。主业煤炭纵贯河北、横跨晋冀、北延内蒙,具体包括河北邢台矿区、河北峰峰矿区、河北邯郸矿区、河北张家口矿区、山西寿阳矿区及内蒙古矿区。公司煤炭产品按用途分为炼焦煤和动力煤。其中,炼焦煤具有低灰、低硫、低磷、挥发分适中、粘结性强的特点,被誉为“工业精粉”,主要用于钢铁行业;动力煤具有低硫、低磷、高挥发分等特点,主要用于发电、建材、化工等行业。公司精煤主要客户以河北钢铁集团有限公司、安阳钢铁集团有限责任公

司等大型企业为主;动力煤市场以河北省各电厂为主,涵盖上海、山东等其它地区部分电厂及少量市场用户。

冀中能源主要经营情况

数据来源:中国报告网整理

开滦股份: 打造煤焦化一体化产业优势 开滦股份地处华北重要的炼焦精煤基地、钢铁生产基地和煤炭焦炭集散地,拥有良好的区位优势、资源优势和相对完善的产业链条。公司主要业务包括煤炭开采、原煤洗选加工、炼焦及煤化工产品的生产销售;主要产品包括洗精煤、焦炭以及甲醇、纯苯等化工产品。

目前,公司构建了煤炭、煤化工、新材料和新能源三大产业链条。公司炼焦肥煤除销售给宝钢、鞍钢等客户外,部分供给煤化工子公司,炼焦副产品焦炉煤气用于生产甲醇,粗焦油、粗苯用于深加工。在此基础上,公司稳步推进聚甲醛、己二酸、甲醇汽油项目建设,通过充分发挥自身的资源优势和规模化循环经济优势,向精细化工、合成材料和新能源领域延伸,形成了“以煤为基、以焦为辅、以化为主”的产业格局。公司煤化工产业已形成一定规模,下一步将继续延伸煤化工产业链,实现产业的有效扩张。公司采取上下游一体化发展模式,通过利用自身的资源优势,向下游延伸至焦炭,最终发展精细化工产品,提高资源的利用效率,大幅提升产品附加值。

开滦股份主要经营情况

数据来源:中国报告网整理

平煤股份: 河南炼焦煤龙头,集团混改资产注入预期大 平煤股份是国内煤类最为齐全的炼焦用煤和电煤生产基地之一,是中南地区最大的炼焦煤生产基地,位于中国中部,区位优势明显,铁路、公路运输便利。公司主营业务为煤炭开采、煤炭洗选加工,煤炭销售,下属生产单位包括十七个生产矿井和三个精煤选煤厂。公司的煤炭品种主要有1/3焦煤、焦煤及肥煤;煤炭产品主要有动力煤和冶炼精煤两大类。动力煤低硫、低磷,符合国家环保政策要求,主要用于电力、石油化工和建材等行业,矿区资源充足;冶炼精煤主要用于钢铁制造业,平煤股份"天喜"牌精煤为河南省免检产品。公

司坚持以科技创新推动煤矿安全高效能力建设,公司全年共获市级以上科技进步奖32项,取得授权专利30项,其中发明专利10项。平煤股份丰富的煤炭储量为企业快速发展提供了充足的战略资源。

2017年初,平煤神马集团与河南能化集团、郑煤集团等3家省属煤炭企业被明确改组为国有资本投资公司。今年两会期间,集团董事长透露了下一步的混改工作即:将依托现有的三个上市平台,将煤焦、尼龙、新能源新材料三个核心产业分别装入平煤股份、神马股份、易成新能,推进整体上市或主营业务上市,完成后预计80%的下属企业可实现上市。平煤股份作为集团煤焦资产的唯一上市平台,后期资产重组和注入将成为亮点。一是煤炭资产,平煤股份是专注于煤炭资产的上市平台,虽然平煤股份的煤炭产能和产量已经占到了整个集团的85%左右,但集团还有一部分煤炭优质资产可以注入到上市公司;二是焦炭(包括焦化副产品)资产,平煤神马集团拥有大量的的焦化资产,从集团的营业收入占比和毛利占比来看,以焦化为主化工业务分别占到了17%和37%,营收占比第二大、毛利占比第一大,说明这部分资产的盈利能力较好;2015年数据显示集团焦炭产能1520万吨,产量1374万吨,但均没有注入到上市公司,所以这部分资产也存在很强的注入预期。

平煤股份主要经营情况

数据来源:中国报告网整理

盘江股份:地理位置优越,南方的大型炼焦煤生产基地 盘江股份是中国南方地区重要的大型炼焦煤和动力煤生产基地,是贵州省唯一一家煤炭业上市公司,也是贵州省煤炭行业的龙头企业,为江南地区最大的精煤生产企业。公司拥有丰富的煤炭资源,矿区煤炭储量丰富,井田面积706平方公里,远景储量383亿吨,地质储量95亿吨,可采储量20亿吨;煤种齐全,主要有气煤、肥煤、1/3焦煤、主焦煤、瘦煤、贫煤、无烟煤,储量和煤种在长江以南地区得天独厚,精煤和混煤是公司的主打产品。

盘江股份主营业务为原煤开采、洗选精煤、特殊加工煤、焦炭的销售、煤炭附产品的深加工等。公司主要产品是煤炭和电力,产品辐射至湖南、四川、贵州、广西等缺煤省份及广东、福建等沿海发达地区,攀钢、柳钢、水钢等长江以南地区大型钢厂是公司的主要客户。混煤是良好的燃料,主要供电力、水泥等行业使用。

盘江股份主

数据来源:中国报告网整理

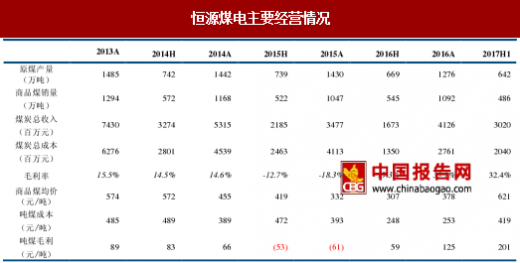

恒源煤电: 安徽焦煤龙头,受益安徽国改,关注资产注入 恒源煤电位于华东地区腹地,紧邻江、浙、沪等经济发达地区。矿区交通发达,物流便捷,具有承东启西、连南系北的区位优势,有利于连接市场,降低运输成本。公司煤种齐全,有气、肥、1/3 焦、主焦、贫、无烟等多煤种,动力煤、无烟中(小)块煤、喷吹精煤、炼焦配煤等产品种类齐全。公司主营煤炭开采、洗选、销售业务,现有7个生产矿井,核定产能1485万吨,其中刘桥一矿(2017年底退出)核定产能为140万吨,恒源煤矿核定产能为200万吨,任楼矿核定产能为280万吨,祁东矿核定产能为240万吨,卧龙湖矿(2018年底退出)核定产能为90万吨,五沟矿核定产能为150万吨,钱营孜矿核定产能为385万吨。公司生产的煤炭属特低硫、特低磷、中低灰分、高发热量的优质贫煤,是电力行业优良的动力用煤,主要供应华东地区低挥发分机组电厂。

2016年安徽省出台《关于深化国资国企改革的实施意见》,明确提出要通过整体上市、引入战投和员工持股等路径,使国企改革提速,并规划未来五年安徽国资的资产证券化率从目前的40%提高到60%。公司是皖北煤电集团旗下的唯一上市平台,资产证券化率仅为25%。在2016年报中的股东承诺事项中有说明,皖北煤电集团拥有的煤炭资产会在合适条件下注入到上市公司。

恒源煤电主要经营情况

数据来源:中国报告网整理

神火股份:煤铝双轮驱动,关注电解铝供给侧改革 公司拥有较为完善的“煤—电—铝”产业链,公司煤炭核定产能 1500 万吨,产量基本在 800 万吨左右,公司目前最大业务是铝业务,分为河南地区和新疆两个区域,河南地区产能约 50 万吨(已停产 16 万吨),新疆地区产能 80 万吨。新疆神火公司相对于内地电解铝企业具有明显的电力成本优势,也是公司的主要利润来源。 2017 年是电解铝供给侧改革的关键年份,一是 2017 年《京津冀及周边地区 2017 年大气污染防治工作方案》发布,要求北京周边“2+26”城市在冬季采暖季,对电解铝厂限产 30%以上,氧化铝限产 30%以上,炭素企业限产 50%以上;二是 4 月 14 日新疆地区大规模停建违规新疆产能,涉及 3 家企业共计 200 万吨产能,可认为是政府层面打响了电解铝供给侧改革第一枪;三是 6 月山东魏桥集团开始实施减产 25 万吨;四是 6 月新疆《清理整顿电解铝行业违法超规项目专项督查方法》出台。如环保和停建违规产能等政策严格实施,公司将在两个方面受益,一是行业供给收缩导致的铝价上涨,二是公司河南电解铝不在“2+26”防治范围内,不会受到限产影响。

此外新疆 1.5 万亿基建将拉动铝需求,公司在新疆地区具有 80 万吨电解铝产能,规模大,将具有明显的区位优势。我们预计未来随着煤炭和电解铝供给侧改革的推进,煤炭和电解铝的价格将得到支撑并稳中有升,公司未来业绩将显著改善。

神火股份主要经营情况

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。