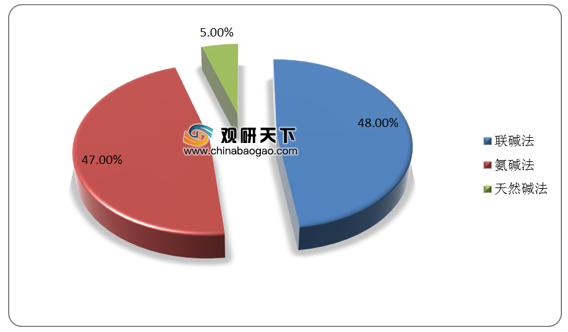

纯碱(碳酸钠),又名苏打、碱灰,是一种重要的有机化工原料。当前制备纯碱的方法主要包括天然碱法、氨碱法、联碱法三种。其中天然碱制碱法绿色环保、低能耗、低成本,更具优势,但受资源限制,产能占比较小,为5%;国内纯碱主流工艺仍以氨碱法和联碱法为主,分别占比47%、48%。

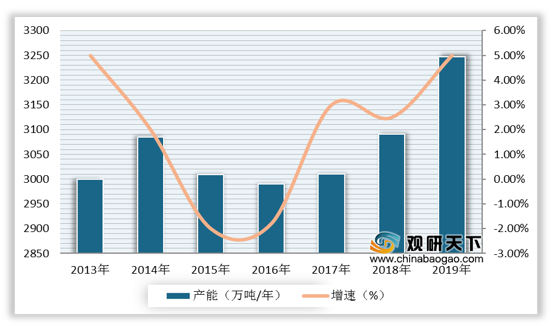

我国是全球最大的纯碱生产国,行业产能不断扩张,主要集中在江苏、河南、青海、山东四大省,合计占全国产能六成以上。数据显示,2019年我国纯碱产能达到3247万吨,较2018年增加156万吨,同比增加5.0%,产能利用率为86%。

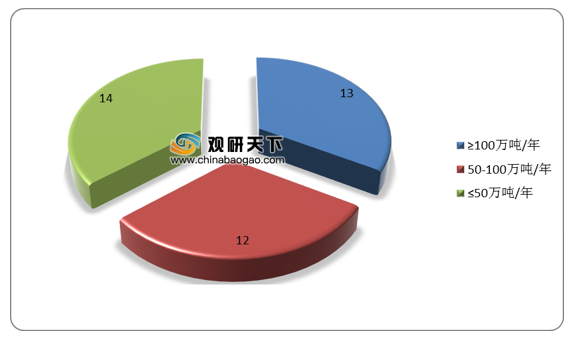

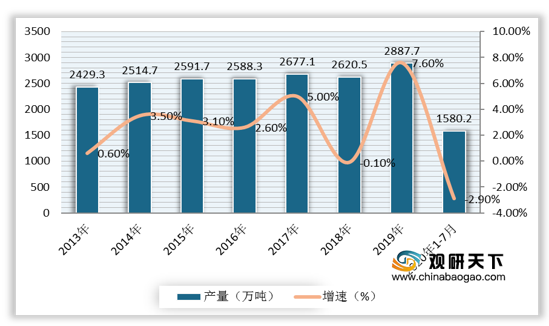

目前国内纯碱生产企业约40家,其中有13家产能规模大于100万吨/年,25家产能规模大于50万吨/年,据统计,2019年全国纯碱产量达到2887.7万吨,同比增长7.6%。截至2020年1-7月份,中国纯碱产量为1580.2万吨,同比下降2.9%。

我国纯碱行业市场供应格局已基本稳定,以唐山三友、中国盐业、河南金山、山东海化四大集团为主,占全国产能的36.9%,但行业集中度仍需进一步提升。

另外,我国也是全球最大的纯碱消费国,下游应用包括建筑材料、化工生产、印染冶金、医疗器械等,市场需求稳步增长。其中平板玻璃是最主要的应用领域,占比高达51.3%。据统计数据,2019年我国平板玻璃产量为9.3亿重量箱,增长6.6%,产销率高达97%;2020年1-7月,全国平板玻璃产量达5.4亿重量箱,同比下降0.3%。平板玻璃对于纯碱的需求较为刚性,产销维持高位支撑重碱需求。有力地推动了纯碱行业的发展。

相关行业分析报告参考《2020年中国纯碱市场调研报告-市场深度调研与投资商机研究》。

纯碱的三种制备方法对比

| 制备方法 |

氨碱法 |

联碱法 |

天然碱法 |

| 原料 |

原盐、石灰石 |

原盐、合成氨 |

天然碱矿 |

| 原盐利用率 |

28%-30% |

96%以上 |

— |

| 二氧化碳来源 |

石灰石和焦炭 |

合成氨的副产品 |

— |

| 优点 |

规模大,投资额相对较小,产品质量较高,氨和CO2可循环使用 |

盐利用率高(95%-98%),能耗低,氨可循环使用,环保压力小 |

成本低,产品质量好 |

| 缺点 |

工业盐利用率低(72%-74%),需大量石灰石,焦炭资源,产生废渣污染环境 |

需要配套合成氨装置,投资额较大,同时受氯化氨市场影响 |

受限于天然碱资源 |

资料来源:公开资料整理

2020年国内不同工艺路线纯碱产能占比

数据来源:公开资料整理

我国是全球最大的纯碱生产国,行业产能不断扩张,主要集中在江苏、河南、青海、山东四大省,合计占全国产能六成以上。数据显示,2019年我国纯碱产能达到3247万吨,较2018年增加156万吨,同比增加5.0%,产能利用率为86%。

2013-2019年我国纯碱产能及增速

数据来源:公开资料整理

目前国内纯碱生产企业约40家,其中有13家产能规模大于100万吨/年,25家产能规模大于50万吨/年,据统计,2019年全国纯碱产量达到2887.7万吨,同比增长7.6%。截至2020年1-7月份,中国纯碱产量为1580.2万吨,同比下降2.9%。

我国纯碱行业市场供应格局已基本稳定,以唐山三友、中国盐业、河南金山、山东海化四大集团为主,占全国产能的36.9%,但行业集中度仍需进一步提升。

我国纯碱产能规模分布

数据来源:公开资料整理

我国纯碱供给格局(按集团分)

数据来源:公开资料整理

2013-2020年1-7月我国纯碱产量及增速

数据来源:国家统计局

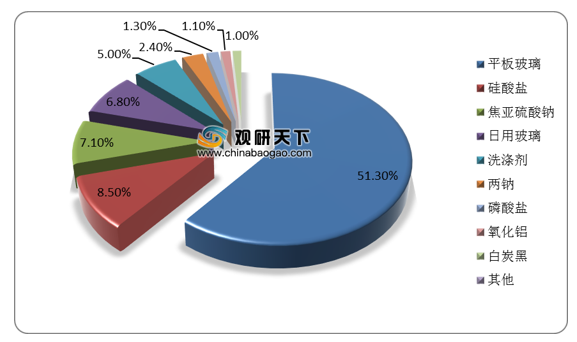

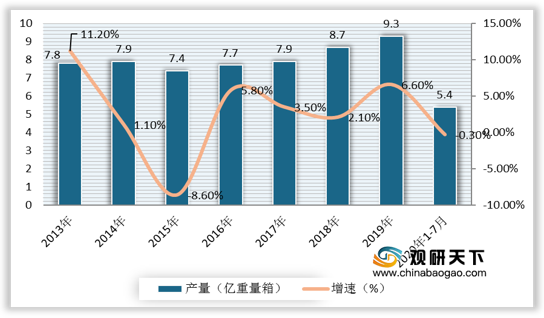

另外,我国也是全球最大的纯碱消费国,下游应用包括建筑材料、化工生产、印染冶金、医疗器械等,市场需求稳步增长。其中平板玻璃是最主要的应用领域,占比高达51.3%。据统计数据,2019年我国平板玻璃产量为9.3亿重量箱,增长6.6%,产销率高达97%;2020年1-7月,全国平板玻璃产量达5.4亿重量箱,同比下降0.3%。平板玻璃对于纯碱的需求较为刚性,产销维持高位支撑重碱需求。有力地推动了纯碱行业的发展。

2019年我国纯碱需求结构

数据来源:公开资料整理

2013-2020年1-7月我国平板玻璃产量及增速

数据来源:国家统计局(CT)

相关行业分析报告参考《2020年中国纯碱市场调研报告-市场深度调研与投资商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。