氨纶的全称是聚氨基甲酸酯纤维,可以明显提升产品的弹性、强度和舒适度,因而在纺织服装、生物医疗(医用绷带、人工器官材料等)、汽车内饰和休闲运动用品等行业有着广泛应用。在生产成本方面,大多化学纤维以原材料成本为主,而氨纶的生产成本中,制造、能源、人工成本等加工费占据重要地位,占比达60%,这也意味着企业可通过提高技术水平和管理能力等方法,达到降低生产成本的目的,为企业盈利优化打开空间。

我国是全球最大的氨纶生产国,供大于求仍将延续。经过十多年的发展,我国氨纶行业产能持续扩张,已成为全球最大的氨纶生产国,这也使得行业长期处于供大于求的状态。数据显示,2019年我国氨纶产能达84.8万吨,产能利用率维持较高水平,超80%,而需求量约为65万吨,供大于求仍将延续。

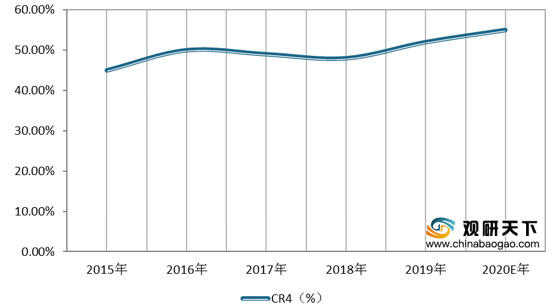

目前,我国氨纶行业三足鼎立格局已初步形成,行业集中度逐年提高。数据显示,2019年我国氨纶行业CR4提升至52%,其中浙江华峰、新乡白鹭、晓星集团产能占比分别为17%、14%、12%。未来随着具有技术和资金实力的头部企业继续产能扩张,我国氨纶行业集中度有望进一步提升。

不同化学纤维生产成本构成

数据来源:公开资料整理

我国是全球最大的氨纶生产国,供大于求仍将延续。经过十多年的发展,我国氨纶行业产能持续扩张,已成为全球最大的氨纶生产国,这也使得行业长期处于供大于求的状态。数据显示,2019年我国氨纶产能达84.8万吨,产能利用率维持较高水平,超80%,而需求量约为65万吨,供大于求仍将延续。

2014-2019年我国氨纶产能及其产能利用率

数据来源:公开资料整理

目前,我国氨纶行业三足鼎立格局已初步形成,行业集中度逐年提高。数据显示,2019年我国氨纶行业CR4提升至52%,其中浙江华峰、新乡白鹭、晓星集团产能占比分别为17%、14%、12%。未来随着具有技术和资金实力的头部企业继续产能扩张,我国氨纶行业集中度有望进一步提升。

2015-2020年我国氨纶行业产能集中度及预测

数据来源:公开资料整理

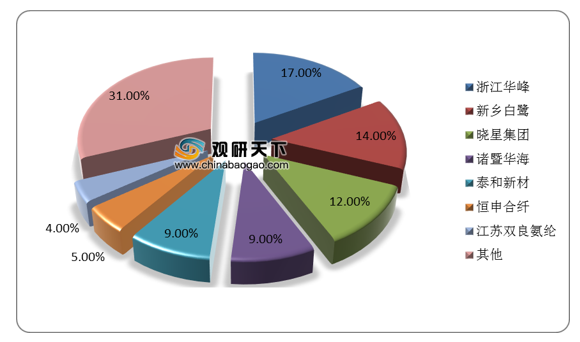

2019年我国氨纶行业产能占比

数据来源:公开资料整理

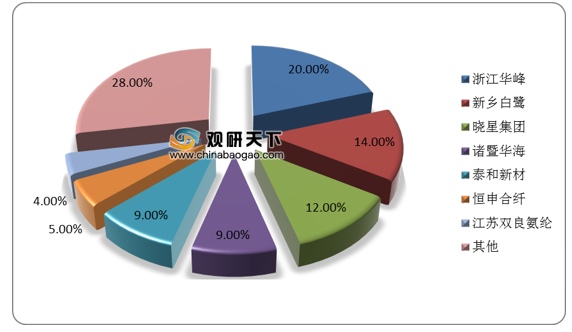

2020年我国氨纶行业产能占比预测

数据来源:公开资料整理

2020年及以后国内氨纶新增产能

| 企业 |

新增产能(万吨/年) |

投产月度 |

| 晓星氨纶(广东) |

2 |

2020Q2 |

| 山东如意 |

3 |

2020 |

| 华峰氨纶(重庆) |

3 |

2020Q2 |

| 泰和新材(烟台) |

1.5 |

2020Q4 |

| 新乡白鹭 |

3 |

2020 |

| 宁夏越华 |

3 |

2020Q4 |

| 华峰氨纶(重庆) |

4 |

2021 |

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国氨纶市场调研报告-行业深度分析与未来商机预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。