粘胶短纤是粘胶纤维的一种,其性能与棉花相似,又被称为人造棉,在吸湿性、染色性均优于棉纤维,而且手感柔软、悬垂性好,常被用作棉花的替代品,于服装纺织行业有着广泛应用。

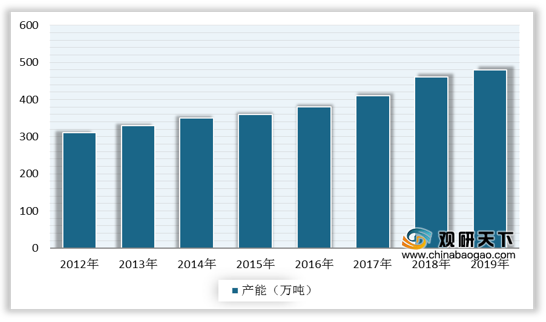

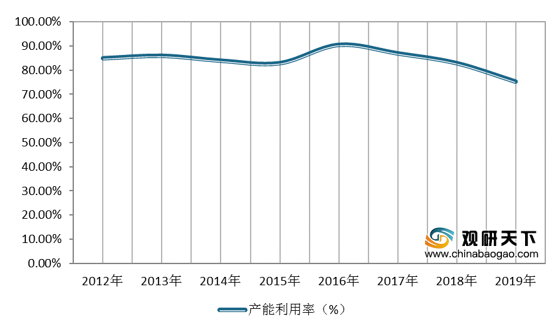

随着生产技术的不断成熟,以及下游纺服需求的带动,我国粘胶短纤行业产能产量逐年增加,且已成为全球最大的粘胶短纤生产国。然而经历2011年、2015年的产能扩张后,我国粘胶短纤行业面临着产能过剩的局面,因而近几年行业新增产能呈现放缓趋势。数据显示,2019年中国粘胶短纤行业总产能为480万吨,增速回落至3.2%;产能利用率下滑至75.4%。

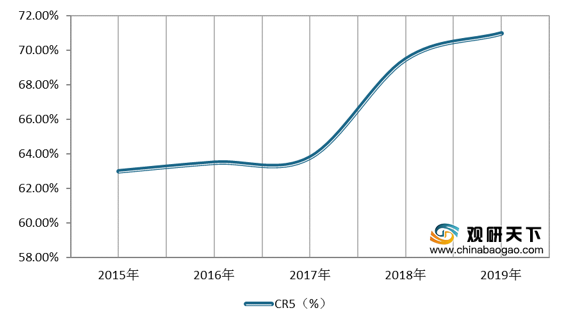

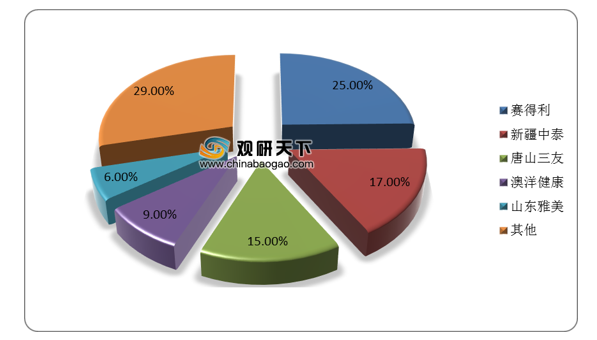

另外,近年来由于头部企业通过产能扩张,且环保压力与行业亏损面的加大,落后产能陆续淘汰,我国粘胶短纤行业集中度持续提高。数据显示,中国粘胶短纤行业CR5从2015年的63%增长至2019年的71%。其中赛得利、新疆中泰、唐山三友三家企业市占率居前列,分别占比25%、17%、15%。

从各企业新增产能情况来看,2020年上半年,江西第二条12.5万吨/年粘胶短纤新线已投产完毕,行业新增产能进入尾声,后续尚无企业公布投产计划。未来我国粘胶短纤供给端增量有限,供需失衡或将逐渐修复。

相关行业分析报告参考《2020年中国粘胶短纤市场调研报告-行业深度分析与未来商机分析》。

棉纤维与粘胶短纤的性能特点

|

|

棉纤维 |

粘胶短纤 |

| 原料 |

天然作物棉花 |

取自于棉的棉短绒制成的棉浆粕,或者是木片制成的木浆粕 |

| 吸湿性 |

吸湿性良好,吸湿量约为6-8% |

吸湿性极佳,吸湿量为 13-15%,在全部化学纤维中最高 |

| 染色性 |

易染色,效果均匀 |

易染色性强于棉花,且靓丽性更佳 |

| 织物舒适性 |

吸汗、透气、柔软,制成的织物与人体贴合性好 |

与棉纤维相同 |

| 织物悬垂性 |

制成的织物悬垂性差,易褶皱 |

制成织物的悬垂性强于棉纤维 |

资料来源:公开资料整理

随着生产技术的不断成熟,以及下游纺服需求的带动,我国粘胶短纤行业产能产量逐年增加,且已成为全球最大的粘胶短纤生产国。然而经历2011年、2015年的产能扩张后,我国粘胶短纤行业面临着产能过剩的局面,因而近几年行业新增产能呈现放缓趋势。数据显示,2019年中国粘胶短纤行业总产能为480万吨,增速回落至3.2%;产能利用率下滑至75.4%。

2012-2019年我国粘胶短纤产能

数据来源:中国氯碱网

2012-2019年我国粘胶短纤产能利用率

数据来源:中国氯碱网

另外,近年来由于头部企业通过产能扩张,且环保压力与行业亏损面的加大,落后产能陆续淘汰,我国粘胶短纤行业集中度持续提高。数据显示,中国粘胶短纤行业CR5从2015年的63%增长至2019年的71%。其中赛得利、新疆中泰、唐山三友三家企业市占率居前列,分别占比25%、17%、15%。

2015-2019年我国粘胶短纤行业集中度

数据来源:公开资料整理

2019年我国粘胶短纤竞争格局

数据来源:公开资料整理

从各企业新增产能情况来看,2020年上半年,江西第二条12.5万吨/年粘胶短纤新线已投产完毕,行业新增产能进入尾声,后续尚无企业公布投产计划。未来我国粘胶短纤供给端增量有限,供需失衡或将逐渐修复。

2020年我国粘胶短纤在产企业产能统计(>10万吨/年)

| 所属企业 |

厂家 |

2020产能(万吨/年) |

| 赛得利 |

赛得利(江苏) |

30 |

| 赛得利(九江) |

28 |

|

| 赛得利(中国) |

25 |

|

| 赛得利(福建) |

22 |

|

| 赛得利(江西) |

20 |

|

| 新疆中泰 |

新疆富丽达纤维 |

40 |

| 阿拉尔市富丽达纤维 |

30 |

|

| 新疆天泰纤维 |

15 |

|

| 唐山三友 |

|

78 |

| 澳洋健康 |

阜宁澳洋科技 |

32 |

| 玛纳斯澳洋科技 |

12 |

|

|

|

山东雅美科技有限公司 |

32 |

|

|

宜宾丝丽雅 |

25 |

|

|

浙江富丽达 |

18 |

|

|

恒天海龙(潍坊) |

17 |

|

|

兰精(南京)纤维 |

16 |

|

|

吉林化纤 |

12 |

|

|

成都丽雅纤维 |

10 |

|

|

新乡化纤 |

10 |

资料来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国粘胶短纤市场调研报告-行业深度分析与未来商机分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。