1、 全球化布局优势企业

参考观研天下发布《2018年中国基础化工行业分析报告-市场运营态势与投资前景预测》

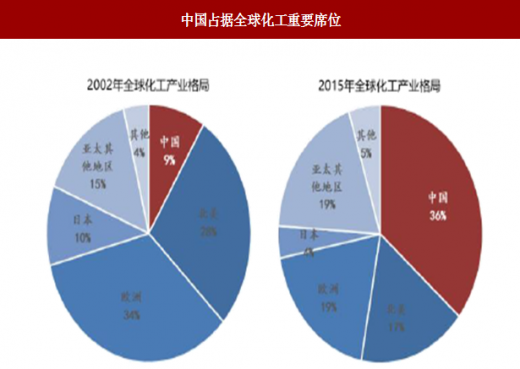

我国是公认的化工大国,经过 20 多年发展,我国化工已积累了相当的实力,尤其是近几年技术提升速度极快,各个子行业都不断有世界级装置投产,15 年全球产量占比 36%,绝大多数化工品产能都已居于世界第一。从各方面资源禀赋以及现有基础来看,目前我国化工已到了可以和欧美全面竞争的临界点,未来将会有一批龙头企业实现对海外化工列强的追赶和超越,中国也将崛起为世界级化工强国。其中不乏一批优质的公司,全球化路径清晰,如沙隆达、玲珑轮胎等。

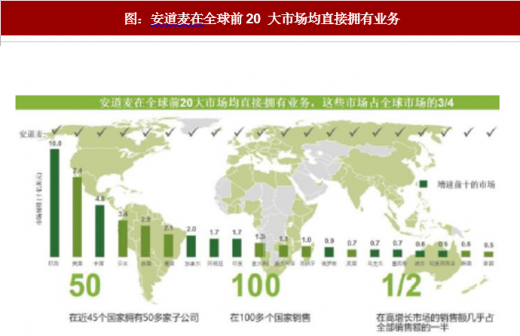

沙隆达 A:公司正式合并安道麦后顺利跻身全球农化巨头之列,安道麦安道麦是全球领先的非专利类农作物保护综合解决方案提供商,在全球多地具备原药及制剂工厂,具备 5000 多张农药登记证,随着全球农药市场持续回暖,公司长期受益景气周期。

玲珑轮胎:国内半钢胎龙头,民族品牌崛起。设立泰国玲珑布局海外基地,并持续布局欧美市场,全球化布局进程加速。

2、产业链一体化加筑竞争壁垒

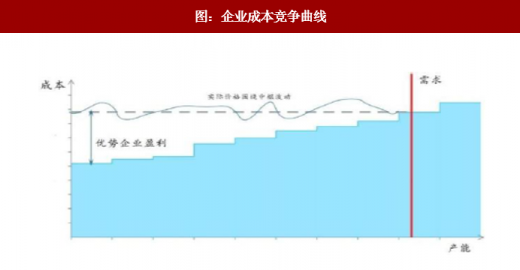

一体化战略是企业充分利用自己在产品、技术、市场上的优势,不断向深度和广度发展的一种战略,包括横向一体化战略及纵向一体化战略。对化工行业而言,由于化工行业产业链长、细分子行业众多,产业链各环节相对独立又互相关联,一般企业皆会采用纵向一体化战略,沿着自身产业链整合上下游环节的企业或资源,使得生产资源得到有效统一,最终提升生产效率,提高自身产品竞争力,这些企业多处于成本竞争曲线优势的一端。如皖维高新倚靠内蒙地区低成本的煤炭、电力资源建立起了“电石-乙炔-醋酸乙烯-聚乙烯醇”全产业链,又如兴发集团建立起了“磷矿-水电-磷酸-磷酸盐-电子及磷酸”一体化。

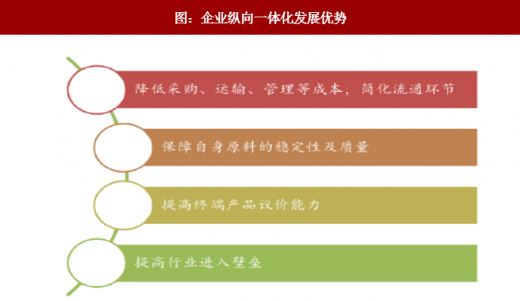

化工企业以纵向一体化战略主导发展,最终目的是为了获取整条产业链更多的利润,其至少有以下好处:(1)降低采购、运输、管理等成本,简化流通环节(2)保障自身原料的稳定性及质量(3)提高终端产品议价能力(4)提高行业进入壁垒,稳定行业经营环境,在目前环保整治及供给侧改革环境化,具备深度纵向一体化的企业倚靠明显的成本竞争优势将有效倒逼落后产能的退出。

参考观研天下发布《2018年中国基础化工行业分析报告-市场运营态势与投资前景预测》

我国是公认的化工大国,经过 20 多年发展,我国化工已积累了相当的实力,尤其是近几年技术提升速度极快,各个子行业都不断有世界级装置投产,15 年全球产量占比 36%,绝大多数化工品产能都已居于世界第一。从各方面资源禀赋以及现有基础来看,目前我国化工已到了可以和欧美全面竞争的临界点,未来将会有一批龙头企业实现对海外化工列强的追赶和超越,中国也将崛起为世界级化工强国。其中不乏一批优质的公司,全球化路径清晰,如沙隆达、玲珑轮胎等。

图:中国占据全球化工重要席位

数据来源:公开数据整理

图:中国部分化工品占全球比重

数据来源:公开数据整理

沙隆达 A:公司正式合并安道麦后顺利跻身全球农化巨头之列,安道麦安道麦是全球领先的非专利类农作物保护综合解决方案提供商,在全球多地具备原药及制剂工厂,具备 5000 多张农药登记证,随着全球农药市场持续回暖,公司长期受益景气周期。

玲珑轮胎:国内半钢胎龙头,民族品牌崛起。设立泰国玲珑布局海外基地,并持续布局欧美市场,全球化布局进程加速。

图:安道麦在全球前20 大市场均直接拥有业务

数据来源:公开数据整理

图:玲珑轮胎“5+3”战略布局全球

资料来源:互联网

2、产业链一体化加筑竞争壁垒

一体化战略是企业充分利用自己在产品、技术、市场上的优势,不断向深度和广度发展的一种战略,包括横向一体化战略及纵向一体化战略。对化工行业而言,由于化工行业产业链长、细分子行业众多,产业链各环节相对独立又互相关联,一般企业皆会采用纵向一体化战略,沿着自身产业链整合上下游环节的企业或资源,使得生产资源得到有效统一,最终提升生产效率,提高自身产品竞争力,这些企业多处于成本竞争曲线优势的一端。如皖维高新倚靠内蒙地区低成本的煤炭、电力资源建立起了“电石-乙炔-醋酸乙烯-聚乙烯醇”全产业链,又如兴发集团建立起了“磷矿-水电-磷酸-磷酸盐-电子及磷酸”一体化。

化工企业以纵向一体化战略主导发展,最终目的是为了获取整条产业链更多的利润,其至少有以下好处:(1)降低采购、运输、管理等成本,简化流通环节(2)保障自身原料的稳定性及质量(3)提高终端产品议价能力(4)提高行业进入壁垒,稳定行业经营环境,在目前环保整治及供给侧改革环境化,具备深度纵向一体化的企业倚靠明显的成本竞争优势将有效倒逼落后产能的退出。

图:企业纵向一体化发展优势

资料来源:互联网

图:企业成本竞争曲线

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。