醋酸是一种重要的有机化工产品,主要用于醋酸乙烯(VAM)、醋酸酯、醋酸酐、对苯二甲酸(PTA)、氯醋酸、双乙烯酮等产品的生产,是合成纤维、胶粘剂、医药、染料医药、染料和农药的重要原料。此外,它还是优良的有机溶剂,在化工、轻纺、塑料、医药、橡胶以及染料等行业有着十分广泛的用途。

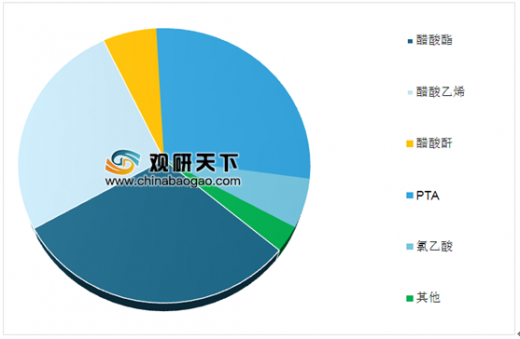

我国醋酸主要用于生产醋酸乙烯、醋酸酯以及PTA等,其中醋酸酯对醋酸的消费量约占总消费量的30.7%,醋酸乙烯的消费量约占26.1%,醋酸酐的消费量约占6.2%,PTA的消费量约占28.1%,氯乙酸的消费量约占5.8%,其它方面的消费量约占3.1%。

参考观研天下发布《2019年中国醋酸行业分析报告-市场深度调研与发展潜力评估》

受醋酸产品国内需求总量以及价格变动的影响,近年来国内醋酸市场规模呈现出较大的波动性,2017年我国醋酸市场规模为176.86亿元,2018年我国醋酸市场规模激增至265.19亿元。

由于我国醋酸的生产能力已经出现长期结构性过剩,未来醋酸市场的竞争将会越来越激烈,因此,今后新建或者扩建装置要慎重,应该自觉控制产能,逐步关闭生产规模小、竞争力差的生产装置。整合优势力量和资源,重点培育龙头企业,改变目前无序扩能、无序发展、产需失衡的状况,以提高行业的整体市场竞争力。

我国醋酸主要用于生产醋酸乙烯、醋酸酯以及PTA等,其中醋酸酯对醋酸的消费量约占总消费量的30.7%,醋酸乙烯的消费量约占26.1%,醋酸酐的消费量约占6.2%,PTA的消费量约占28.1%,氯乙酸的消费量约占5.8%,其它方面的消费量约占3.1%。

2018年我国醋酸消费格局

数据来源:食品监局

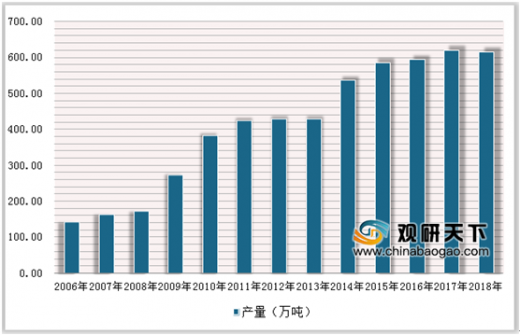

2006-2018年国内醋酸产量统计情况

数据来源:食品监局

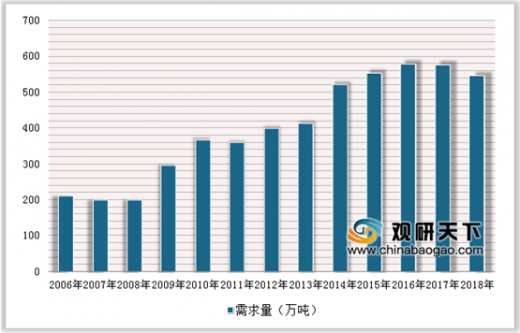

2006-2018年国内醋酸需求量统计情况

数据来源:食品监局

参考观研天下发布《2019年中国醋酸行业分析报告-市场深度调研与发展潜力评估》

受醋酸产品国内需求总量以及价格变动的影响,近年来国内醋酸市场规模呈现出较大的波动性,2017年我国醋酸市场规模为176.86亿元,2018年我国醋酸市场规模激增至265.19亿元。

2006-2018年我国醋酸均价走势图

数据来源:食品监局

由于我国醋酸的生产能力已经出现长期结构性过剩,未来醋酸市场的竞争将会越来越激烈,因此,今后新建或者扩建装置要慎重,应该自觉控制产能,逐步关闭生产规模小、竞争力差的生产装置。整合优势力量和资源,重点培育龙头企业,改变目前无序扩能、无序发展、产需失衡的状况,以提高行业的整体市场竞争力。

资料来源:食品监局,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。