| 方法 |

创备过程 |

优点 |

缺点 |

| 高温固相法 |

将锂盐与金属盐直接混合、球磨,低温预烧结,再高温煆烧;没有明显区分前驱体和三元材料制备过程 |

操作简单易控制 |

完全依赖于机械混合,原料容易混合不均匀,结构和颗粒大小差别较大,电化学性能差 |

| 共沉淀法 |

通过共沉淀能使镍、钴、锰元索在晶格中达到原子级的混合 |

操作简单,稳定性高,应用于高镍NCM前驱体材料制备 |

制备工艺及环境要求高,对PH、时间、温度等条件要求精度高 |

| 溶胶-凝胶法 |

采用高化学活性的化合物为前驱体,均匀混合后水解、缩合形成溶胶体系,陈化后形成三维空间网络状的凝胶 |

颗粒尺寸小,与电解液接触面积大,衰减速度慢 |

制备过程耗时较长且操作复杂 |

| 喷雾干燥法 |

利用喷雾装置将反应液雾化并导入反应器,使溶液迅速挥发千燥,反应物发生热分解反应 |

制备时间短,原料混合至原子级,颗粒尺寸一致性高 |

大量使用有机物络合剂 |

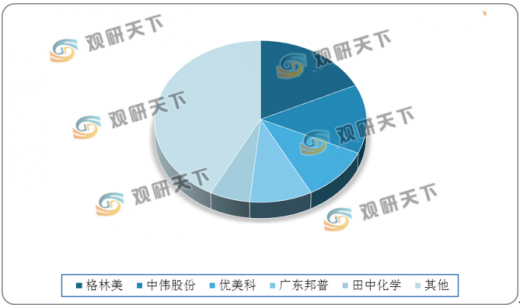

自2015年来,全球三元前驱体出货量逐年增加,2019年为33.4万吨,同比增长45.2%。其中格林美、中伟股份、优美科出货量排名前三,分别占比18%、13.8%、10.5%;然后是广东邦普和田中化学,占比分别为9.3%、6%;其他企业共占比42.4%。

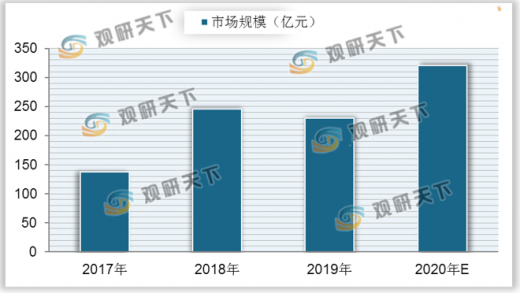

2019年中国三元前驱体市场规模有所下降,为230亿元,同比下降6.3%;预计2020三元前驱体行业市场规模将达319.61亿元,同比增长38.68%。

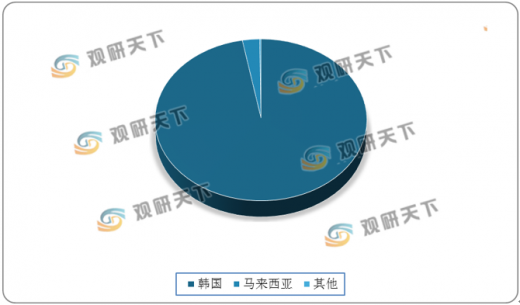

从出口国别来看,我国三元前驱体出口高度集中于韩国,2019年向韩国出口的三元前驱体占比为97.1%;其次为马来西亚,占比2.7%;而其他国家占比仅为0.2%。

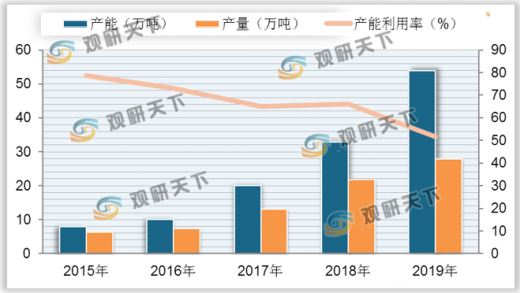

我国三元前驱体行业产能、产量持续增长,2019年产量达到28万吨左右,同比增长24.6%;产能利用率有所下降,为52%。产能为54万吨左右,其中前5名企业产能占比59%,前10企业产能占比为84%。

| 公司 |

性质 |

下游客户 |

产能(万吨) |

| 格林美 |

上下游一体化 |

CATL、三星SDI、ECOPRO、厦钨、容百、振华新材等 |

10 |

| 湖南中伟 |

聚焦前驱体 |

LGC |

8 |

| 优美科长信 |

上下游一体化 |

自用 |

5 |

| 湖南邦普 |

上下游一体化 |

振华新材、厦钨、湖南雅城、预供SK |

5 |

| 华友钴业 |

上下游一体化 |

巴斯夫、特斯拉储能、LGC、BYD |

4 |

| 长远锂科 |

正极企业 |

自用 |

3 |

| 美都海创 |

正极企业 |

自用 |

3 |

| 金驰科技 |

聚焦前驱体 |

- |

3 |

| 道氏技术 |

上下游一体化 |

CATL |

2.2 |

| 兰州金通 |

上下游一体化 |

湖南瑞翔 |

2 |

| 容百科技 |

正极企业 |

自用 |

1.8 |

| 河南科隆 |

聚焦前驱体 |

自用 |

1.44 |

| 杉杉股份 |

正极企业 |

自用 |

1.2 |

| 诸暨帕瓦 |

聚焦前驱体 |

杉杉、金瑞新材、金富力、天力锂能、青岛乾运高科等 |

1 |

| 天力能源 |

正极企业 |

自用 |

1 |

| 当升科技 |

正极企业 |

自用 |

0.5 |

| 赣锋锂业 |

聚焦前驱体 |

- |

0.45 |

| 厦门钨业 |

正极企业 |

自用 |

0.45 |

| 丰元股份 |

正极企业 |

鹏辉能源、比克、遨优动力、嘉拓新能源、沃泰通等 |

0.3 |

以上数据资料参考《2020年中国三元前驱体行业前景分析报告-市场现状调查与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。