参考中国报告网发布《2017-2022年中国炼化一体化市场运营态势及十三五发展规划分析报告》

恒力石化和浙江石化是民营炼化的代表项目。恒力2000万吨/年炼化一体化项目规划投资590亿元,项目年运行时间为8400小时。浙江石化由荣盛控股(51%)、桐昆控股(20%)、巨化集团(20%)和舟山海洋综合开发(9%)注资组成。工程建设完工后,总计的产能为4000万吨/年炼油、1040万吨/年的芳烃和280万吨/年的乙烯。项目最快2020年即可投产。恒力2000万吨/年炼化一体化项目包括2000万吨常减压和1150万吨重油加氢装置(含柴油加氢、蜡油加氢和沸腾床渣油加氢装置),3套320万吨重整装置,2套225万吨芳烃装置,130万吨混合脱氢装置等工艺装置,均采用了世界上最先进且有成熟应用的工艺包。

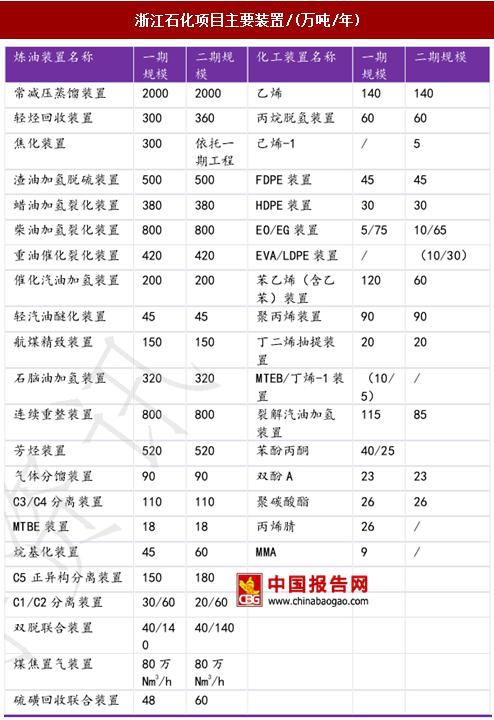

浙江石化项目预计建设一个以芳烃为主体,下游覆盖苯酚、双酚A、聚碳酸酯及MMA等等化工产品的炼化一体化工程。该工程分两期建设,一期建设规模为2000万吨/年的炼油、520万吨/年的芳烃和140万吨/年的乙烯;二期建设同等规模的炼油、芳烃及乙烯装置,工程建设完工后,总计的产能为4000万吨/年炼油、1040万吨/年的芳烃和280万吨/年的乙烯。项目最快2020年即可投产。

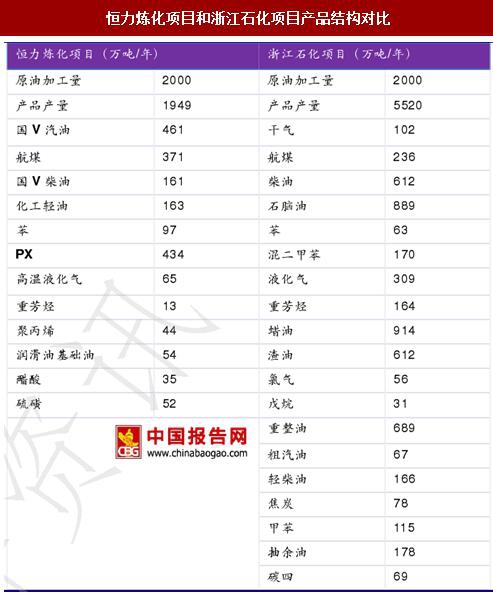

恒力炼化一体化项目达产后,预计52.5%的收入来自油品,32.33%的收入来自芳烃,还有15.17%的收入来自其他。该项目以汽油、轻油与具备高附加值和市场需求的PX产品为主,汽油每年预计产量达到461万吨,PX产量会达到每年434万吨。PX作为PTA的重要原料,在PTA行业向好的大背景下,恒力炼化PX产量增加有助于公司获利。待炼化项目达产后,恒力股份将形成“芳烃-精对苯二甲酸(PTA)-聚酯(PET)-民用丝及工业丝”的完整产业链。

浙江石化倾向于传统重油处理路线,其石化重油生产能力将增强。浙江石化渣油加氢装置能力加上重油催化裂化装置,总计的渣油处理能力达到500--600万吨/年,柴油处理能力达到1600万吨/年。汽油产量大约470万吨/年,柴油产量至少250万吨/年,甲苯产量至少114万吨/年,苯产量至少63万吨/年,混二甲苯产量至少170万吨/年,此外,浙江石化的产品还包含戊烷、氯气等产品,其中正戊烷是很好的乙烯裂解原料,同时也可作为化工产品直接出厂。

恒力石化和浙江石化是民营炼化的代表项目。恒力2000万吨/年炼化一体化项目规划投资590亿元,项目年运行时间为8400小时。浙江石化由荣盛控股(51%)、桐昆控股(20%)、巨化集团(20%)和舟山海洋综合开发(9%)注资组成。工程建设完工后,总计的产能为4000万吨/年炼油、1040万吨/年的芳烃和280万吨/年的乙烯。项目最快2020年即可投产。恒力2000万吨/年炼化一体化项目包括2000万吨常减压和1150万吨重油加氢装置(含柴油加氢、蜡油加氢和沸腾床渣油加氢装置),3套320万吨重整装置,2套225万吨芳烃装置,130万吨混合脱氢装置等工艺装置,均采用了世界上最先进且有成熟应用的工艺包。

浙江石化项目预计建设一个以芳烃为主体,下游覆盖苯酚、双酚A、聚碳酸酯及MMA等等化工产品的炼化一体化工程。该工程分两期建设,一期建设规模为2000万吨/年的炼油、520万吨/年的芳烃和140万吨/年的乙烯;二期建设同等规模的炼油、芳烃及乙烯装置,工程建设完工后,总计的产能为4000万吨/年炼油、1040万吨/年的芳烃和280万吨/年的乙烯。项目最快2020年即可投产。

恒力炼化一体化项目主要装置

资料来源:中国报告网整理

浙江石化项目主要装置/(万吨/年)

资料来源:中国报告网整理

恒力炼化一体化项目达产后,预计52.5%的收入来自油品,32.33%的收入来自芳烃,还有15.17%的收入来自其他。该项目以汽油、轻油与具备高附加值和市场需求的PX产品为主,汽油每年预计产量达到461万吨,PX产量会达到每年434万吨。PX作为PTA的重要原料,在PTA行业向好的大背景下,恒力炼化PX产量增加有助于公司获利。待炼化项目达产后,恒力股份将形成“芳烃-精对苯二甲酸(PTA)-聚酯(PET)-民用丝及工业丝”的完整产业链。

浙江石化倾向于传统重油处理路线,其石化重油生产能力将增强。浙江石化渣油加氢装置能力加上重油催化裂化装置,总计的渣油处理能力达到500--600万吨/年,柴油处理能力达到1600万吨/年。汽油产量大约470万吨/年,柴油产量至少250万吨/年,甲苯产量至少114万吨/年,苯产量至少63万吨/年,混二甲苯产量至少170万吨/年,此外,浙江石化的产品还包含戊烷、氯气等产品,其中正戊烷是很好的乙烯裂解原料,同时也可作为化工产品直接出厂。

恒力炼化项目和浙江石化项目产品结构对比

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。