参考中国报告网发布《2017-2022年中国煤制乙二醇市场运营现状及投资价值评估报告》

华鲁恒升

华鲁恒升主要经营范围包括尿素、DMF、有机胺及醋酸等化肥、化工产品的生产和销售等,具有年产 220 万吨氨醇、180 万吨尿素、25 万吨 DMF、20 万吨混甲胺、50 万吨醋酸、16 万吨己二酸、15 万吨硝酸、20 万吨多元醇、5 万吨乙二醇、3 万吨甲醛、3 万吨醋酐、15 万吨工业气体、20 万千瓦发电、2000 万 GJ 供热的生产能力。

近几年通过 5 万吨/年合成尾气制乙二醇节能项目的研究、改造和运行,公司已全面掌握了合成气制乙二醇生产技术,具备大型工业化生产的条件。2016 年 4 月公司公告:大型化合成气制乙二醇装置的建设符合公司相关多元化的发展战略,能进一步提高公司核心竞争力。公司拟建设 50 万吨/年乙二醇生产装置。根据可行性研究报告测算,50 万吨乙二醇项目总投资 267428 万元,建设资金由公司银行贷款和自筹方式解决,建设期为 24 个月,预计 2018 年上半年投产。

公司控股股东新疆天业(集团)有限公司是全国第一批循环经济试点企业,其通过电石炉气制乙二醇工艺路线的成功实践,开创了从传统氯碱化工向现代煤化工迈进的有效途径,自 2015 年底顺利投产并打通所有工艺流程生产出聚酯级优质乙二醇产品至今,已拥有合成气制乙二醇产品 25 万吨/年装置,生产的乙二醇产品在下游长丝、短纤、瓶片领域都有较好应用。

公司 2017 年 6 月公告:鉴于天业集团在乙二醇项目建设、安全生产、质量管理、市场销售、产品研发等方面具有人才与技术领先优势,公司拟与天业集团共同投资设立项目公司,名称暂定为新疆天业汇合新材料有限公司,项目公司承接《100 万吨/年合成气制乙二醇一期工程 60 万吨/年乙二醇项目》建设及运营。项目公司注册资本 25 亿元,其中天业集团以现金出资 17.5 亿元,占注册资本 70%,新疆天业以现金出资 7.5 亿元,占注册资本 30%。根据公告该项目选址新疆石河子十户滩新材料工业园区,项目执行年限 2017-2019 年,项目总投资 799721.60 万元,双方将共同加快推进项目公司承接项目的建设及运营,尽早实现该项目良好经济效益和社会效益。

公司主要从事煤化工产品和化工设备的生产和销售,目前具备年产 526 万吨尿素、108 万吨甲醇、 40 万吨复合肥、40 万吨离子膜烧碱、30 万吨双氧水、30 万吨聚氯乙烯、24 万吨碳铵、24 万吨硝酸铵、21 万吨丁辛醇、10 万吨硝酸铵钙、11 万吨装备制造的生产能力。

公司下属子公司深州化工于 2013 年投资建设年产 22 万吨乙二醇项目,采用中国五环工程公司和湖北华烁科技股份有限公司联合开发的 WHB 煤制聚合级乙二醇技术,此技术以煤为原料,采用草酸酯法生产乙二醇,工艺技术先进,技术设备国产化程度高。该项目于 2013 年 7 月开始施工,2016 年 4 月 20 日产出优等品,并于 4 月 25 日通过国家石油石化产品质量监督检测中心检验,符合 GB/T4649-2008《工业用乙二醇》标准。该项目于 2016 年 12 月下旬产量达到设计产能,2017 年 1 月份开始生产经营,2017 年一季度生产乙二醇 3.57 万吨,实现销售收入 2.2 亿元。

此外,公司于 2017 年 7 月 22 日公告拟通过现金收购阳泉煤业持有的寿阳化工 100%股权,寿阳化工作为阳煤集团发展煤电化一体战略的新兴煤化工重点企业之一,项目总规模为 40 万吨/年乙二醇(项目分两期建设),一期建设年产 20 万吨乙二醇,总投资 34.15 亿元,占地面积约 780 亩,2014 年 9 月 28 日正式开工,于 2016 年 11 月 1 日生产出首批乙二醇合格品。寿阳化工乙二醇项目是山西省综改转型重大建设项目,属于国家发改委产业结构调整明确鼓励建设的新型煤化工产业。

同时阳煤化工承诺为了提高公司的市场竞争力与盈利能力,回报投资者,贯彻落实山西省《关于深化国有企业改革的指导意见》,加快转型升级发展,公司制定了“逐步缩减传统煤化工产业、重点发展新型煤化工产业”的发展战略,在未来几年内要形成“双 100”的生产规模,即 100 万吨煤制乙二醇、100 万吨甲醇制烯烃。

丹化科技

公司控股子公司通辽金煤掌握了“煤制乙二醇技术”并拥有自主知识产权,且率先在行业内实现了煤制乙二醇的工业化应用;同时,孙公司江苏金聚通过自主研发,已成功生产出具有更高选择性、转化率、使用寿命且符合工业生产要求的新一代煤制乙二醇高效贵金属催化剂和加氢催化剂,并在此基础上成功掌握了催化剂的工业化生产技术,自主设计和建造了千吨级催化剂生产装置,是国内首家实现煤制乙二醇催化剂工业化生产企业。新型催化剂的成功开发,对于提高煤制乙二醇透光率指标起到关键作用,该项技术的成功应用显著提高了煤制乙二醇的产品竞争力,为通辽金煤乙二醇产品在下游聚酯领域的大规模应用奠定了坚实基础。

根据公司公告,通辽金煤 2016 年共生产乙二醇 12.35 万吨,草酸 6.18 万吨,此外公司正在实施乙二醇的扩能技改工程,项目建成投产后,预计新增乙二醇产能 7 万吨,草酸产能 3 万吨。

华鲁恒升

华鲁恒升主要经营范围包括尿素、DMF、有机胺及醋酸等化肥、化工产品的生产和销售等,具有年产 220 万吨氨醇、180 万吨尿素、25 万吨 DMF、20 万吨混甲胺、50 万吨醋酸、16 万吨己二酸、15 万吨硝酸、20 万吨多元醇、5 万吨乙二醇、3 万吨甲醛、3 万吨醋酐、15 万吨工业气体、20 万千瓦发电、2000 万 GJ 供热的生产能力。

近几年通过 5 万吨/年合成尾气制乙二醇节能项目的研究、改造和运行,公司已全面掌握了合成气制乙二醇生产技术,具备大型工业化生产的条件。2016 年 4 月公司公告:大型化合成气制乙二醇装置的建设符合公司相关多元化的发展战略,能进一步提高公司核心竞争力。公司拟建设 50 万吨/年乙二醇生产装置。根据可行性研究报告测算,50 万吨乙二醇项目总投资 267428 万元,建设资金由公司银行贷款和自筹方式解决,建设期为 24 个月,预计 2018 年上半年投产。

华鲁恒升产能情况

数据来源:中国报告网整理

新疆天业公司控股股东新疆天业(集团)有限公司是全国第一批循环经济试点企业,其通过电石炉气制乙二醇工艺路线的成功实践,开创了从传统氯碱化工向现代煤化工迈进的有效途径,自 2015 年底顺利投产并打通所有工艺流程生产出聚酯级优质乙二醇产品至今,已拥有合成气制乙二醇产品 25 万吨/年装置,生产的乙二醇产品在下游长丝、短纤、瓶片领域都有较好应用。

公司 2017 年 6 月公告:鉴于天业集团在乙二醇项目建设、安全生产、质量管理、市场销售、产品研发等方面具有人才与技术领先优势,公司拟与天业集团共同投资设立项目公司,名称暂定为新疆天业汇合新材料有限公司,项目公司承接《100 万吨/年合成气制乙二醇一期工程 60 万吨/年乙二醇项目》建设及运营。项目公司注册资本 25 亿元,其中天业集团以现金出资 17.5 亿元,占注册资本 70%,新疆天业以现金出资 7.5 亿元,占注册资本 30%。根据公告该项目选址新疆石河子十户滩新材料工业园区,项目执行年限 2017-2019 年,项目总投资 799721.60 万元,双方将共同加快推进项目公司承接项目的建设及运营,尽早实现该项目良好经济效益和社会效益。

新疆天业目前产能情况

数据来源:中国报告网整理

阳煤化工公司主要从事煤化工产品和化工设备的生产和销售,目前具备年产 526 万吨尿素、108 万吨甲醇、 40 万吨复合肥、40 万吨离子膜烧碱、30 万吨双氧水、30 万吨聚氯乙烯、24 万吨碳铵、24 万吨硝酸铵、21 万吨丁辛醇、10 万吨硝酸铵钙、11 万吨装备制造的生产能力。

公司下属子公司深州化工于 2013 年投资建设年产 22 万吨乙二醇项目,采用中国五环工程公司和湖北华烁科技股份有限公司联合开发的 WHB 煤制聚合级乙二醇技术,此技术以煤为原料,采用草酸酯法生产乙二醇,工艺技术先进,技术设备国产化程度高。该项目于 2013 年 7 月开始施工,2016 年 4 月 20 日产出优等品,并于 4 月 25 日通过国家石油石化产品质量监督检测中心检验,符合 GB/T4649-2008《工业用乙二醇》标准。该项目于 2016 年 12 月下旬产量达到设计产能,2017 年 1 月份开始生产经营,2017 年一季度生产乙二醇 3.57 万吨,实现销售收入 2.2 亿元。

此外,公司于 2017 年 7 月 22 日公告拟通过现金收购阳泉煤业持有的寿阳化工 100%股权,寿阳化工作为阳煤集团发展煤电化一体战略的新兴煤化工重点企业之一,项目总规模为 40 万吨/年乙二醇(项目分两期建设),一期建设年产 20 万吨乙二醇,总投资 34.15 亿元,占地面积约 780 亩,2014 年 9 月 28 日正式开工,于 2016 年 11 月 1 日生产出首批乙二醇合格品。寿阳化工乙二醇项目是山西省综改转型重大建设项目,属于国家发改委产业结构调整明确鼓励建设的新型煤化工产业。

同时阳煤化工承诺为了提高公司的市场竞争力与盈利能力,回报投资者,贯彻落实山西省《关于深化国有企业改革的指导意见》,加快转型升级发展,公司制定了“逐步缩减传统煤化工产业、重点发展新型煤化工产业”的发展战略,在未来几年内要形成“双 100”的生产规模,即 100 万吨煤制乙二醇、100 万吨甲醇制烯烃。

丹化科技

公司控股子公司通辽金煤掌握了“煤制乙二醇技术”并拥有自主知识产权,且率先在行业内实现了煤制乙二醇的工业化应用;同时,孙公司江苏金聚通过自主研发,已成功生产出具有更高选择性、转化率、使用寿命且符合工业生产要求的新一代煤制乙二醇高效贵金属催化剂和加氢催化剂,并在此基础上成功掌握了催化剂的工业化生产技术,自主设计和建造了千吨级催化剂生产装置,是国内首家实现煤制乙二醇催化剂工业化生产企业。新型催化剂的成功开发,对于提高煤制乙二醇透光率指标起到关键作用,该项技术的成功应用显著提高了煤制乙二醇的产品竞争力,为通辽金煤乙二醇产品在下游聚酯领域的大规模应用奠定了坚实基础。

根据公司公告,通辽金煤 2016 年共生产乙二醇 12.35 万吨,草酸 6.18 万吨,此外公司正在实施乙二醇的扩能技改工程,项目建成投产后,预计新增乙二醇产能 7 万吨,草酸产能 3 万吨。

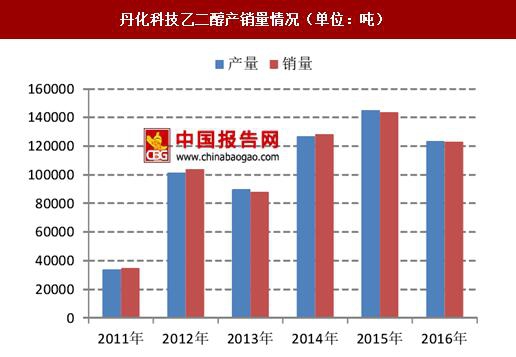

丹化科技乙二醇产销量情况(单位:吨)

数据来源:中国报告网整理

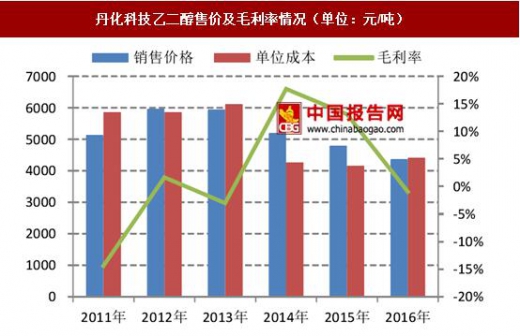

丹化科技乙二醇售价及毛利率情况(单位:元/吨)

数据来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。