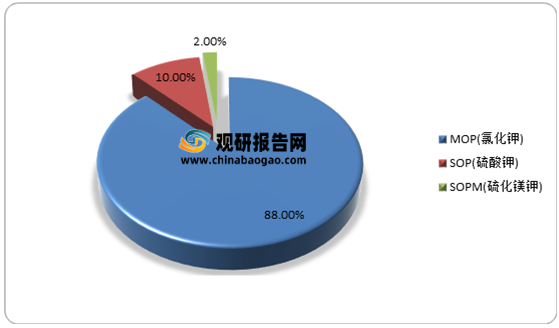

钾肥全称钾素肥料,主要是指以钾为主要养分的肥料。钾肥主要品类包括MOP(氯化钾)、SOP(硫酸钾)、SOPM(硫化镁钾)等;其中MOP(氯化钾)是主流产品,其市场规模占比为88%,接近90%。

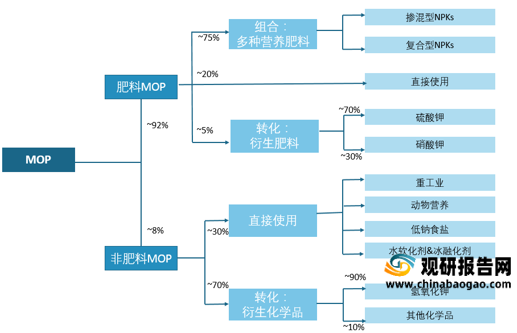

根据观研报告网发布的《2021年中国钾肥市场分析报告-市场现状与未来规划分析》显示。氯化钾下游应用领域广泛。以MOP(氯化钾)为例,MOP有肥料MOP、非肥料MOP两种。据了解,MOP中90%以上用作肥料,20%可直接应用于田地,约有75%制成复合肥和硫酸钾、硝酸钾等其他衍生肥料。而在非肥料MOP中,70%主要作为氢氧化钾及其他重要化学品的生产原料,剩余30%可直接使用于重工业、动物营养、低钠食盐、水软化剂和冰融化剂等领域。

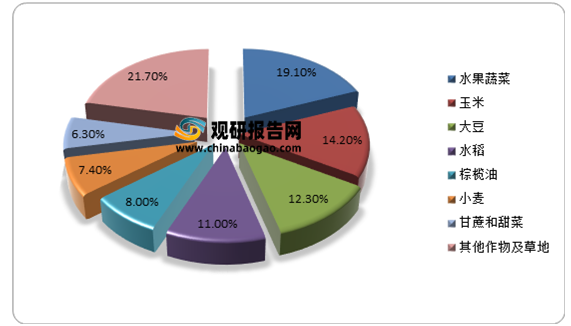

农业是钾肥主要应用领域;其中又以水果蔬菜、玉米、大豆、水稻对钾肥需求较多,其占比分别为19.1%、14.2%、12.3%、11%。

目前在全球市场上,钾肥行业仍处于垄断格局。有数据显示,在2013-2020年期间,虽然伴随联盟破裂以及中国龙头企业、K+S 等二梯队企业产能的扩张,全球钾肥行业产能 CR5从77%下降至69%,但市场份额仍在一半以上,接近70%。

具体来看,2020年Nutrien占据行业龙头位置,市场份额为22%;其次为Belaruskali,市场份额为14%;再次是Uralkali,市场份额为13%。

国内市场方面,我国是全球最大钾肥消费国。观研报告网发布的资料显示,我国钾肥消费量占全球的24.4%;其次为巴西、美国,消费量占比分为16.1%、13.7%。

自2013年以来,随着头部企业的扩产,我国钾肥行业集中度进一步提高,国际话语权不断增强。数据显示,2013-2020年期间,CR5产能占比从89%上升92%。其中2020年青海盐湖产能500万吨,占比为64%,稳居国内行业龙头位置,在全球排名上升到第七位;其次为格尔木藏格,产能200万吨,占比为23。

钾肥品类市场规模分布情况

数据来源:观研天下整理

根据观研报告网发布的《2021年中国钾肥市场分析报告-市场现状与未来规划分析》显示。氯化钾下游应用领域广泛。以MOP(氯化钾)为例,MOP有肥料MOP、非肥料MOP两种。据了解,MOP中90%以上用作肥料,20%可直接应用于田地,约有75%制成复合肥和硫酸钾、硝酸钾等其他衍生肥料。而在非肥料MOP中,70%主要作为氢氧化钾及其他重要化学品的生产原料,剩余30%可直接使用于重工业、动物营养、低钠食盐、水软化剂和冰融化剂等领域。

氯化钾下游需求应用广泛

资料来源:BHP,观研天下整理

农业是钾肥主要应用领域;其中又以水果蔬菜、玉米、大豆、水稻对钾肥需求较多,其占比分别为19.1%、14.2%、12.3%、11%。

全球各类农业作物钾肥用量情况

数据来源:BHP,观研天下整理

目前在全球市场上,钾肥行业仍处于垄断格局。有数据显示,在2013-2020年期间,虽然伴随联盟破裂以及中国龙头企业、K+S 等二梯队企业产能的扩张,全球钾肥行业产能 CR5从77%下降至69%,但市场份额仍在一半以上,接近70%。

具体来看,2020年Nutrien占据行业龙头位置,市场份额为22%;其次为Belaruskali,市场份额为14%;再次是Uralkali,市场份额为13%。

2013年-2020年全球钾肥格局变化

| 2013年 |

2020年 |

||

| 企业 |

市占率(%) |

企业 |

市占率(%) |

| Belaruskali |

15 |

Belaruskali |

14 |

| Uralkali |

19 |

Uralkali |

13 |

| PotashCorp |

20 |

Nutrien |

22 |

| Mosaic |

14 |

Mosaic |

12 |

| Agrium |

3 |

ICL |

8 |

| ICL |

9 |

K+S |

7 |

| K+S |

6 |

盐湖股份 |

6 |

| APC |

4 |

Other |

18 |

| SQM |

3 |

- |

- |

| Other |

7 |

- |

- |

资料来源:BHP,观研天下整理

国内市场方面,我国是全球最大钾肥消费国。观研报告网发布的资料显示,我国钾肥消费量占全球的24.4%;其次为巴西、美国,消费量占比分为16.1%、13.7%。

世界各国农作物钾肥消费结构情况

资料来源:观研天下整理

自2013年以来,随着头部企业的扩产,我国钾肥行业集中度进一步提高,国际话语权不断增强。数据显示,2013-2020年期间,CR5产能占比从89%上升92%。其中2020年青海盐湖产能500万吨,占比为64%,稳居国内行业龙头位置,在全球排名上升到第七位;其次为格尔木藏格,产能200万吨,占比为23。

2013年-2020年全球钾肥格局变化

| 2013年 |

2020年 |

||

| 企业 |

市占率(%) |

企业 |

市占率(%) |

| 青海盐湖 |

56 |

青海盐湖 |

64 |

| 格尔木藏格 |

25 |

格尔木藏格 |

23 |

| 中信国安 |

3 |

茫崖晶鑫华隆 |

3 |

| 柴达木盐湖化工 |

3 |

青海联宇 |

1 |

| 昆龙伟业 |

2 |

青海地矿集团 |

1 |

| 茫崖康泰 |

2 |

柴达木地矿 |

1 |

| 茫崖晶鑫华隆 |

2 |

昆龙伟业 |

1 |

| 其他 |

7 |

其他 |

6 |

资料来源:观研天下整理

国内氯化钾产能分布

| 企业名称 |

2020年产能(万吨) |

| 青海盐湖工业股份公司 |

500 |

| 格尔木藏格钾肥有限公司 |

200 |

| 青海联宇钾肥发展有限公司 |

10 |

| 茫崖晶鑫华隆钾肥有限公司 |

20 |

| 青海柴达木地矿化工有限公司 |

10 |

| 青海省地矿集团有限公司 |

10 |

| 北京昆龙伟业格尔木有限公司 |

10 |

| 其他 |

50 |

| 总计 |

810 |

资料来源:观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。