闰土股份:染料巨头稳中向好,全产业链、环保优势凸显

闰土股份是染料行业内市场份额排名第二的领军企业。

公司主营业务包括纺织染料、印染助剂和化工原料的研发、生产和销售,其分散染料产能为 11 万吨,占据了国内总产能的12%,活性染料产能达 4 万吨,其他染料 1 万吨,具有较强的市场控制力和议价能力。

2016年,公司实现营业收入 43.5 亿,其中染料产出超过 14.98 万吨,销售 14.74 万吨,形成 35 亿营业收入,稳居国内染料市场第二。

染料近期供需波动大,2017 年以来需求改善,市场量价齐升。

染料行业受上下游供需影响强烈,2017 年以来,纺织工业稳中向好,服装出口稳步回暖,染料需求开始改善,公司染料销售量和均价与去年同期相比均有提升,公司常规分散黑 ECO300%出厂价 3.3 万元/吨,较 3 月初上涨幅度高达 94.12%;常规活性黑 WNN200%价格达到 3.0 万元/吨,涨幅高达 66.67%。上半年实现营业收入达 29 亿,同比增长 39.92%,净利润 4 亿,同比增长 52.19%。

在供给侧改革的大环境下,预计下半年环保监管压力不断加码将继续提升企业议价能力,预计公司 2017 年可实现营业收入 18%的增长,增厚每股收益 0.42 元。

公司是行业内较早拥有驰名商标的企业,市场知名度和客服品牌忠诚度高,附加值增益突出。

公司是染料行业内较早拥有 2 个驰名商标的染料企业。“闰土”商标、“瑞华素”商标被国家工商行政管理总局认定为“中国驰名商标”,"嘉成"等四个商标为浙江省著名商标,“闰土”牌分散、活性染料为浙江名牌产品,公司品牌赋予了公司产品在市场上的认可度和客服的忠诚度,亦使得公司享受了独有的良好市场形象带来的附加值。

参考中国报告网发布《2018-2023年中国染料行业调查与发展前景研究报告》

公司从热电、蒸汽、烧碱到中间体、染料的完整产业链,是公司在行业内独树一帜的核心竞争优势。

公司十几年来一直实施向上延伸产业链的发展战略,通过填平补缺,完善产业链,避免染料中间体价格波动对公司经营的影响,以降低公司的生产成本和生产风险,确保染料业务收益平稳增长。

公司重视技改研发,环保卓有成效,适应宏观产业政策能力强。

公司重视技术改造和研发投资,2016 年研发投入 164 亿元,占营收 3.78%。这使得公司在技术和环保上取得重大进步,并被国家知识产权局认定为第一批国家级知识产权优势企业,并在报告期内通过复审。与此同时,公司的技术改造和循环经济建设也获得认可。公司的“绿色安全改造项目”被列入 2015 年度浙江省重点技术改造项目,2016 年以清洁生产为主的闰土生态工业园亦实现天然气消耗量下降 50%。

公司在节能降耗上的已有基础可减轻环保压力,公司优势凸显。

风险因素:环保趋严导致原材料价格波动;下游需求不及预期;产品价格波动风险。

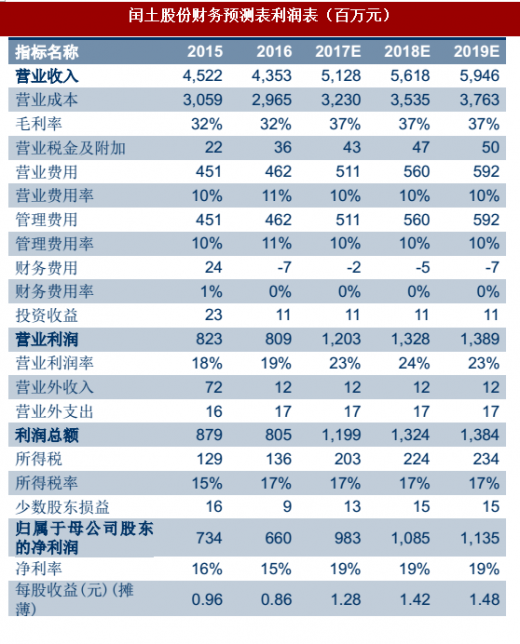

盈利预测、估值及投资评级。我们认为公司是业内龙头,拥有分散染料、活性染料产能分别为 11 万吨、4 万吨,预计市场价每上涨 2000 元对应的 EPS 增厚分别为 0.25 元、0.09元,弹性在同行中最大,看好公司下半年的业绩表现和长期发展。我们预测公司 2017/2018/19年归母净利润分别为 9.83/10.85/11.35 亿元,对应 EPS 分别为 1.28/1.42/1.48 元,按 2017年行业可比公司 19 倍 PE,目标价 19.92 元,首次覆盖给予“买入”评级。

闰土股份是染料行业内市场份额排名第二的领军企业。

公司主营业务包括纺织染料、印染助剂和化工原料的研发、生产和销售,其分散染料产能为 11 万吨,占据了国内总产能的12%,活性染料产能达 4 万吨,其他染料 1 万吨,具有较强的市场控制力和议价能力。

2016年,公司实现营业收入 43.5 亿,其中染料产出超过 14.98 万吨,销售 14.74 万吨,形成 35 亿营业收入,稳居国内染料市场第二。

染料近期供需波动大,2017 年以来需求改善,市场量价齐升。

染料行业受上下游供需影响强烈,2017 年以来,纺织工业稳中向好,服装出口稳步回暖,染料需求开始改善,公司染料销售量和均价与去年同期相比均有提升,公司常规分散黑 ECO300%出厂价 3.3 万元/吨,较 3 月初上涨幅度高达 94.12%;常规活性黑 WNN200%价格达到 3.0 万元/吨,涨幅高达 66.67%。上半年实现营业收入达 29 亿,同比增长 39.92%,净利润 4 亿,同比增长 52.19%。

在供给侧改革的大环境下,预计下半年环保监管压力不断加码将继续提升企业议价能力,预计公司 2017 年可实现营业收入 18%的增长,增厚每股收益 0.42 元。

公司是行业内较早拥有驰名商标的企业,市场知名度和客服品牌忠诚度高,附加值增益突出。

公司是染料行业内较早拥有 2 个驰名商标的染料企业。“闰土”商标、“瑞华素”商标被国家工商行政管理总局认定为“中国驰名商标”,"嘉成"等四个商标为浙江省著名商标,“闰土”牌分散、活性染料为浙江名牌产品,公司品牌赋予了公司产品在市场上的认可度和客服的忠诚度,亦使得公司享受了独有的良好市场形象带来的附加值。

参考中国报告网发布《2018-2023年中国染料行业调查与发展前景研究报告》

公司从热电、蒸汽、烧碱到中间体、染料的完整产业链,是公司在行业内独树一帜的核心竞争优势。

公司十几年来一直实施向上延伸产业链的发展战略,通过填平补缺,完善产业链,避免染料中间体价格波动对公司经营的影响,以降低公司的生产成本和生产风险,确保染料业务收益平稳增长。

公司重视技改研发,环保卓有成效,适应宏观产业政策能力强。

公司重视技术改造和研发投资,2016 年研发投入 164 亿元,占营收 3.78%。这使得公司在技术和环保上取得重大进步,并被国家知识产权局认定为第一批国家级知识产权优势企业,并在报告期内通过复审。与此同时,公司的技术改造和循环经济建设也获得认可。公司的“绿色安全改造项目”被列入 2015 年度浙江省重点技术改造项目,2016 年以清洁生产为主的闰土生态工业园亦实现天然气消耗量下降 50%。

公司在节能降耗上的已有基础可减轻环保压力,公司优势凸显。

风险因素:环保趋严导致原材料价格波动;下游需求不及预期;产品价格波动风险。

盈利预测、估值及投资评级。我们认为公司是业内龙头,拥有分散染料、活性染料产能分别为 11 万吨、4 万吨,预计市场价每上涨 2000 元对应的 EPS 增厚分别为 0.25 元、0.09元,弹性在同行中最大,看好公司下半年的业绩表现和长期发展。我们预测公司 2017/2018/19年归母净利润分别为 9.83/10.85/11.35 亿元,对应 EPS 分别为 1.28/1.42/1.48 元,按 2017年行业可比公司 19 倍 PE,目标价 19.92 元,首次覆盖给予“买入”评级。

表:闰土股份盈利预测表

表:闰土股份财务预测表利润表(百万元)

表:资产负债表(百万元)

表:现金流量表(百万元)

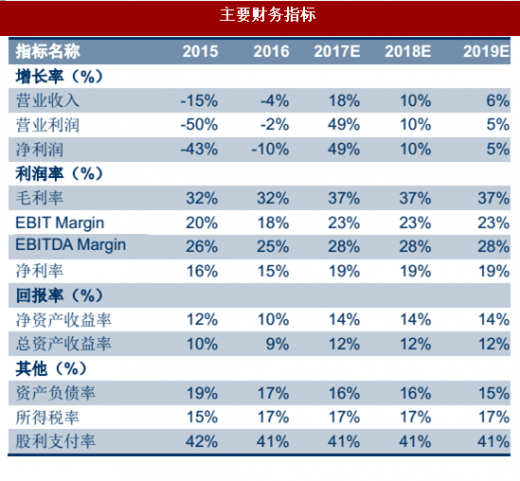

表:主要财务指标

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。