经过50多年的发展,中国膜分离产业逐渐走向成熟, 近15年进入高速增长期。2010年,我国膜分离行业产值超过300亿元,占全球膜市场的10%左右。2014年我国膜分离行业产值同比增长26.9%,达735亿元。加上光电膜产业,膜行业产值首次突破千亿元大关,提前一年实现“十二五”规划的预期设想。在国际市场,由于我国膜产品质量不断提高,性能良好,价格低廉,服务到位,大批产品和工程化技术被国外客户采用。据中国膜工业协会对行业内32家骨干企业的统计,2014年膜产品已实现出口近30亿元人民币。

“十三五”期间,中国膜工业协会提出的发展目标是:年均增长率将达到或超过 20%,到“十三五”末产值规模再翻番,达到 2,500 亿~3,000 亿元,膜产品出口产值每年超过 100 亿元。可以预见,未来我国膜分离行业将继续保持高速增长、膜技术将持续快速创新,逐步实现由膜应用大国向膜技术强国的转变,膜分离行业将进入产值大幅增长、技术持续创新的黄金时期。

我国膜技术应用领域广阔,在工业方面主要用于纺织印染、化纤、食品、生物制药、石化、冶金、能源等行业中的工业分离以及废水处理,与我国节能减排、清洁生产、循环经济的可持续发展目标相一致,因此,具有广阔的应用空间和前景。此外,全球工业增加值绝对总量巨大,国内工业继续保持稳步发展,这些均为我国膜分离行业的增长创造了有利环境,具体情况如下:

参考中国报告网发布《2018-2023年中国膜分离行业市场现状规模分析与投资价值前景评估报告》

伴随着上述国家工业的发展,水质污染、森林退化等环境问题也接踵而来,生态环境保护面临严峻挑战,因此,这些国家相继提高工业企业在环境保护方面的标准。例如,越南自 2010 年开始便加重了对违反环境保护法的有关组织、个人、单位和企业的处罚力度,环境违法企业除了要付罚款外,还需要向国家缴纳生态环境赔偿款。将膜分离技术应用在工业分离纯化及废水处理领域,不仅能提高资源利用效率、降低生产成本,而且能帮助企业满足环保要求。因此,工业的快速发展以及环保要求的不断提高为膜分离技术在新兴经济体国家的广泛应用提供了广阔的市场空间。

同时,我国《“十二五”循环经济发展规划》要求在工业领域全面推行循环型生产方式,促进清洁生产、源头减量,实现能源梯级利用、水资源循环利用、废物交换利用、土地节约集约利用。将膜技术应用在工业分离纯化领域,可以有效帮助工业领域的客户提高生产效率,实现清洁生产及节能环保。

“十三五”期间,中国膜工业协会提出的发展目标是:年均增长率将达到或超过 20%,到“十三五”末产值规模再翻番,达到 2,500 亿~3,000 亿元,膜产品出口产值每年超过 100 亿元。可以预见,未来我国膜分离行业将继续保持高速增长、膜技术将持续快速创新,逐步实现由膜应用大国向膜技术强国的转变,膜分离行业将进入产值大幅增长、技术持续创新的黄金时期。

我国膜技术应用领域广阔,在工业方面主要用于纺织印染、化纤、食品、生物制药、石化、冶金、能源等行业中的工业分离以及废水处理,与我国节能减排、清洁生产、循环经济的可持续发展目标相一致,因此,具有广阔的应用空间和前景。此外,全球工业增加值绝对总量巨大,国内工业继续保持稳步发展,这些均为我国膜分离行业的增长创造了有利环境,具体情况如下:

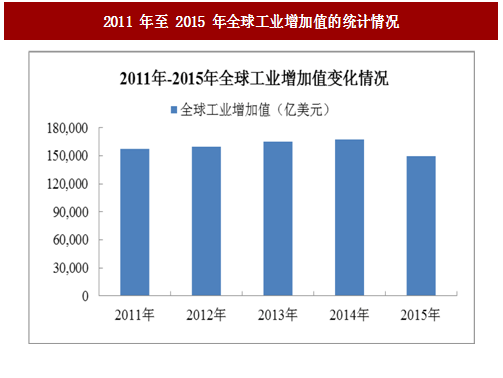

1、全球工业增速放缓,但工业增加值绝对总量巨大,可为膜分离技术的广泛应用提供广阔的市场空间

2015年,受世界金融市场动荡影响,世界经济整体复苏疲弱乏力、贸易持续低迷、大宗商品价格下跌,发达国家经济复苏缓慢,新兴经济体增速进一步回落,全球工业增加值出现负增长,但绝对量仍维持在 10 万亿美元以上。

图:2011 年至 2015 年全球工业增加值的统计情况

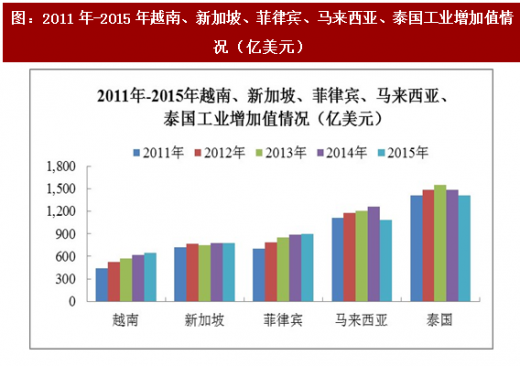

2016年发布的《中国制造 2025 蓝皮书(2016)》指出,在智能制造技术应用、制造业综合成本变化等因素影响下,全球制造业布局逐渐调整,正在加快向东南亚、南亚、非洲等成本更为低廉的地区转移。在全球工业增速放缓及制造业布局调整的背景下,越南、新加坡、菲律宾、马来西亚、泰国等新兴发展中国家工业增加值呈现出不同的变化,但整体而言,上述 5 国 2015 年工业增加总值较2011 年增长 9.64%。

图:2011年-2015年越南、新加坡、菲律宾、马来西亚、泰国工业增加值情况(亿美元)

参考中国报告网发布《2018-2023年中国膜分离行业市场现状规模分析与投资价值前景评估报告》

伴随着上述国家工业的发展,水质污染、森林退化等环境问题也接踵而来,生态环境保护面临严峻挑战,因此,这些国家相继提高工业企业在环境保护方面的标准。例如,越南自 2010 年开始便加重了对违反环境保护法的有关组织、个人、单位和企业的处罚力度,环境违法企业除了要付罚款外,还需要向国家缴纳生态环境赔偿款。将膜分离技术应用在工业分离纯化及废水处理领域,不仅能提高资源利用效率、降低生产成本,而且能帮助企业满足环保要求。因此,工业的快速发展以及环保要求的不断提高为膜分离技术在新兴经济体国家的广泛应用提供了广阔的市场空间。

2、我国工业稳步发展,工业废水处理需求巨大,也为膜分离行业的快速增长带来了难得的市场机遇

联合国发布的数据显示,在金融危机前的 2007 年,中国工业生产总值只有美国的 62%,而到了 2011 年,中国工业生产总值达 2.9 万亿美元,已经是美国2.4 万亿美元的 120%,自此中国已经取代美国,成为世界头号工业生产国。2011 年至 2016 年,我国工业产值稳步增长,增速有所放缓,但 2016 年工业产值增速又回升至 4.80%,较 2015 年有所提高。

图:2011年-2016年我国工业产值增长情况

工业经济持续高速发展带来的工业废水污染问题逐步引起相关部门的重视。我国在 10 多年前就已开始治理工业废水,并不断加大投入,大部分工业企业也都建设了废水处理设施。与此同时,国家实行排污许可证制度,要求直接或者间接向水体排放废水的企事业单位,应取得排污许可证。尽管我国加大了污水处理的力度,工业废水排放量呈现出递减趋势,但每年排放量仍为百亿吨以上。

图:2011 年至 2015 年我国工业废水排放情况

2015 年 4 月 16 日,国务院印发《水污染防治行动计划》(即“水十条”),主要包括全面控制污染物排放;专项整治造纸、印染、化工等重点行业;加快水价改革,完善污水处理费、排污费和水资源费等收费政策;健全税收政策;加大政府和社会投入,促进多元投资等六方面内容。随着水污染防治趋严,工业企业必将加大在工业废水处理上的投入。由于膜分离技术应用于废水处理具有低能耗、效率高和工艺简单等特点,与其他工业废水处理方法相比具有明显的优势,所以在工业废水处理中已逐步受到工业企业的青睐。同时,我国《“十二五”循环经济发展规划》要求在工业领域全面推行循环型生产方式,促进清洁生产、源头减量,实现能源梯级利用、水资源循环利用、废物交换利用、土地节约集约利用。将膜技术应用在工业分离纯化领域,可以有效帮助工业领域的客户提高生产效率,实现清洁生产及节能环保。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。