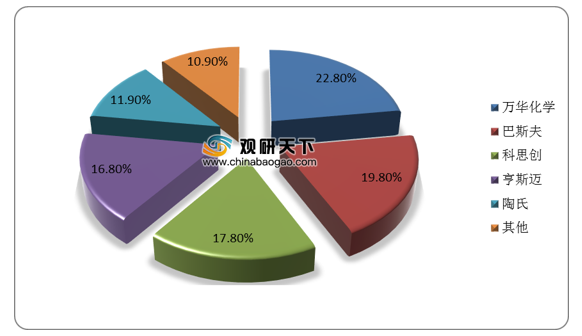

聚合MDI是MDI的一种,性能优异,用途广阔。由于MDI生产技术壁垒和资金壁垒高,市场长期呈现寡头垄断的局面,万华化学、巴斯夫、科思创、亨斯迈、陶氏占据主导地位,合计市占率近90%。数据显示,2019年全球MDI产能为926万吨,其中万华化学产能第一,达到210万吨,市占率达到22.8%,其次是巴斯夫和科思创,市场份额分别为19.8%和17.8%,亨斯迈、陶氏分别占比16.8%、11.9%。

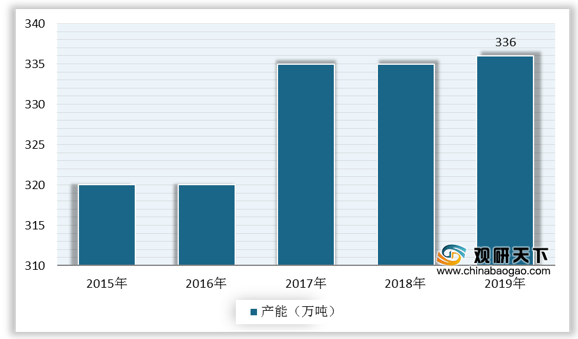

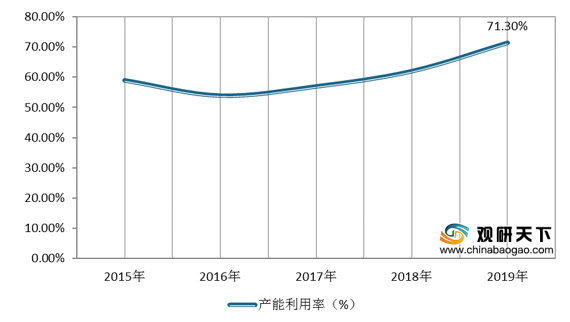

我国聚合MDI产业起步较晚,受到技术、经济等因素的影响,与国外相比,尚存在较大差距。但近年来随着聚氨酯行业以及下游的快速发展,我国聚合MDI产能迅速增长,到2019年聚合MDI产能已经达到336万吨,产能利用率提升至71.3%。

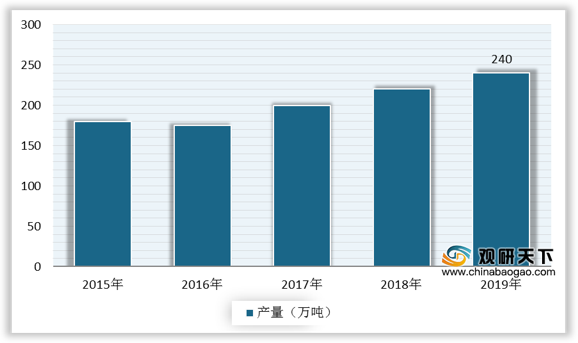

由于国内聚合MDI产能的扩张,产量也持续提升。数据显示,2019年国内聚合MDI产量为240万吨。

目前,国内聚合MDI下游需求主要集中在白色家电、建筑、汽车等领域。数据显示,在2019年我国聚合MDI下游需求分布中,白色家电需求占比最高,达43%,其次是建筑和汽车领域,分别占比20%、13%,胶黏剂、管道、集装箱依次占比9%、7%、5%。

相关行业分析报告参考《2020年中国聚合MDI市场分析报告-行业深度分析与发展趋势研究》。

2019年全球MDI产能集中度

数据来源:BAIINFO

我国聚合MDI产业起步较晚,受到技术、经济等因素的影响,与国外相比,尚存在较大差距。但近年来随着聚氨酯行业以及下游的快速发展,我国聚合MDI产能迅速增长,到2019年聚合MDI产能已经达到336万吨,产能利用率提升至71.3%。

2015-2019年国内聚合MDI产能

数据来源:BAIINFO

2015-2019年国内聚合MDI产能利用率

数据来源:BAIINFO

由于国内聚合MDI产能的扩张,产量也持续提升。数据显示,2019年国内聚合MDI产量为240万吨。

2015-2019年国内聚合MDI产量

数据来源:BAIINFO

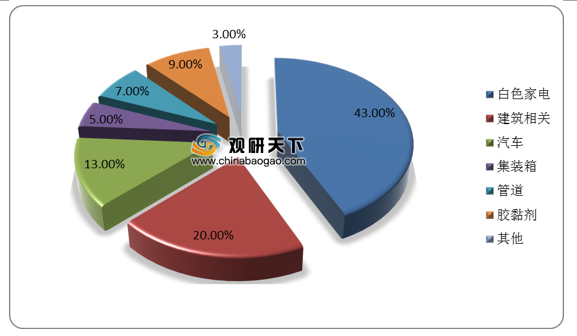

目前,国内聚合MDI下游需求主要集中在白色家电、建筑、汽车等领域。数据显示,在2019年我国聚合MDI下游需求分布中,白色家电需求占比最高,达43%,其次是建筑和汽车领域,分别占比20%、13%,胶黏剂、管道、集装箱依次占比9%、7%、5%。

2019年国内聚合MDI下游需求占比

数据来源:BAIINFO(CT)

相关行业分析报告参考《2020年中国聚合MDI市场分析报告-行业深度分析与发展趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。