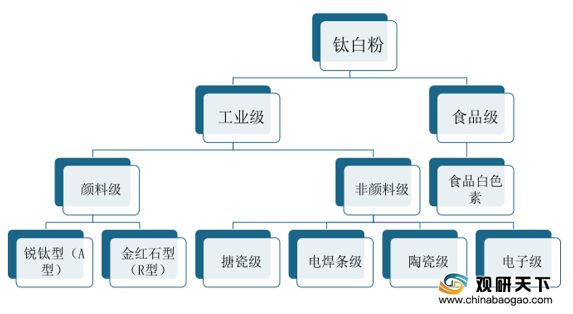

钛白粉是一种性能优异的白色颜料,有工业级和食品级之分,但通常是在工业领域有着较为广泛的应用,根据用途划分,工业级钛白粉可以分为颜料级和非颜料级两种。其中颜料级钛白粉包括金红石型和锐钛型,非颜料级钛白粉分为搪瓷级、陶瓷级、电焊级和电子级等多种类型。

近年来,随着经济发展水平的提高,以及下游建筑、涂料等市场的带动,国内钛白粉企业纷纷扩产,行业产量持续提升。数据显示,2019年,我国钛白粉行业产能增加至380万吨,而产量达到318.149万吨,同比增长7.69%。

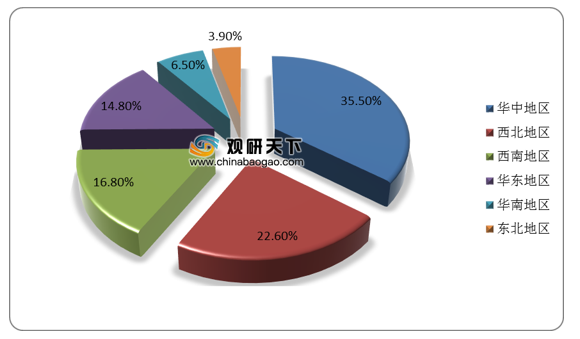

目前我国钛白粉行业产能区域分散,各地均有分布,主要集中在华中、西北、西南和华东地区,其中华中地区产能占比最多,达到35.5%,其次是西北地区,产能占比22.6%,西南、华东、华南、东北地区分别占比16.8%、14.8%、6.5%、3.9%。

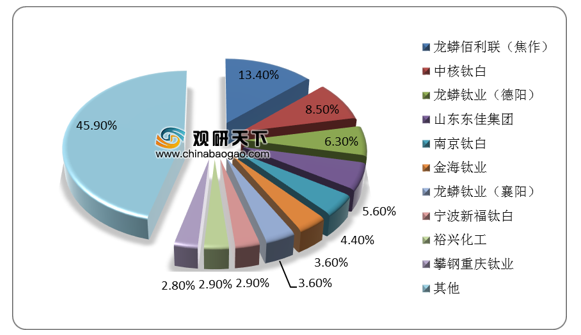

钛白粉行业发展至今,国内市场被龙蟒佰利联、中核钛白、山东东佳、金浦钛业、攀钢集团等大型集团所占据,行业内市场集中度相对较低,行业前十企业产能占比仅达到55%。其中龙蟒佰利联是唯一一个年产能超过60万吨的企业,2019年钛白粉产能占比达13.4%。

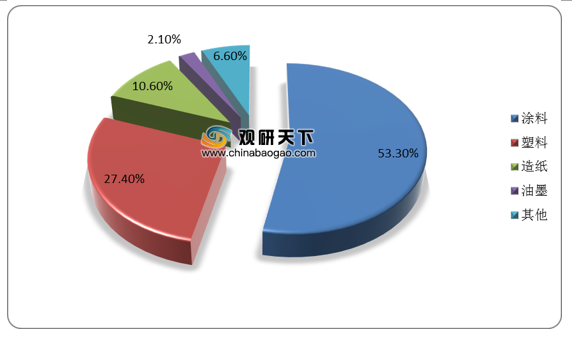

需求方面,钛白粉主要用于涂料(建筑涂料和工业涂料)、塑料、造纸和油墨等工业领域。其中涂料2019年需求占比达到53.3%,其次是塑料行业,占比为27.4%,造纸和油墨分别占比10.6%、2.1%。

得益于房地产、基础建设、塑料橡胶等行业的发展,国内钛白粉行业需求稳步增长。数据显示,2019年我国钛白粉表观需求量为234.61万吨,较2018年增加9.07万吨,同比增长4.0%。

相关行业分析报告参考《2020年中国钛白粉市场分析报告-行业深度分析与投资前景研究》。

钛白粉按照用途分类

资料来源:公开资料整理

近年来,随着经济发展水平的提高,以及下游建筑、涂料等市场的带动,国内钛白粉企业纷纷扩产,行业产量持续提升。数据显示,2019年,我国钛白粉行业产能增加至380万吨,而产量达到318.149万吨,同比增长7.69%。

2013-2019年中国钛白粉产能产量

数据来源:国家化工行业生产力促进中心钛白分中心

目前我国钛白粉行业产能区域分散,各地均有分布,主要集中在华中、西北、西南和华东地区,其中华中地区产能占比最多,达到35.5%,其次是西北地区,产能占比22.6%,西南、华东、华南、东北地区分别占比16.8%、14.8%、6.5%、3.9%。

2019年国内钛白粉产能地区分布

数据来源:BAIINFO

钛白粉行业发展至今,国内市场被龙蟒佰利联、中核钛白、山东东佳、金浦钛业、攀钢集团等大型集团所占据,行业内市场集中度相对较低,行业前十企业产能占比仅达到55%。其中龙蟒佰利联是唯一一个年产能超过60万吨的企业,2019年钛白粉产能占比达13.4%。

2019年国内钛白粉产能企业分布

数据来源:BAIINFO

需求方面,钛白粉主要用于涂料(建筑涂料和工业涂料)、塑料、造纸和油墨等工业领域。其中涂料2019年需求占比达到53.3%,其次是塑料行业,占比为27.4%,造纸和油墨分别占比10.6%、2.1%。

2019年国内钛白粉需求结构占比

数据来源:BAIINFO

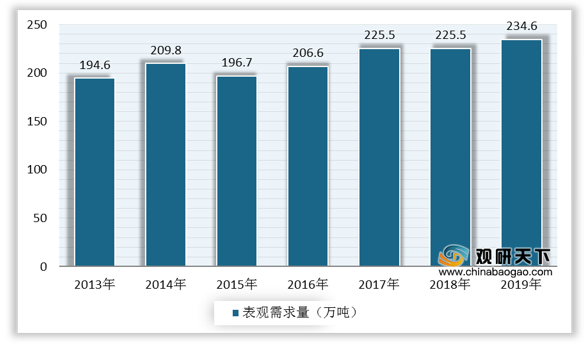

得益于房地产、基础建设、塑料橡胶等行业的发展,国内钛白粉行业需求稳步增长。数据显示,2019年我国钛白粉表观需求量为234.61万吨,较2018年增加9.07万吨,同比增长4.0%。

2013-2019年中国钛白粉表观需求量

数据来源:国家化工行业生产力促进中心钛白分中心(CT)

相关行业分析报告参考《2020年中国钛白粉市场分析报告-行业深度分析与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。