一、中国纤维母粒行业竞争情况分析

近年来,我国纤维母粒行业呈现蓬勃发展之势,不少厂家快速拓展了企业规模。2019年,国内纤维母粒产量排名前10的企业中,有7家地处江苏或浙江,这与化纤生产主要集中于江浙地区的产业格局相吻合,具体如下:

二、中国纤维母粒行业主要品牌分析

目前,我国纤维母粒行业主要品牌中跨国企业通过在国内设置子公司参与国内高端母粒市场的竞争,国内企业在传统母粒市场进行竞争。

国内企业主要以苏州宝丽迪材料科技股份有限公司等为代表的江浙沪企业为主。

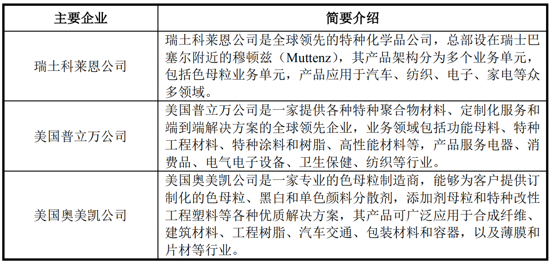

目前,国际母粒市场呈现垄断竞争格局,母粒生产集中在少数超级大公司,例如瑞士科莱恩公司、美国普立万公司、美国奥美凯公司等,国际公司通过在中国设立子公司,参与国内母粒市场的竞争。

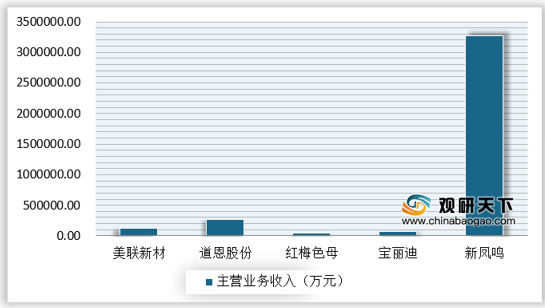

从全球纤维母粒行业主要企业主营业务收入来看,新凤鸣以超过300亿元规模成为行业内营业收入较高的企业之一。

从净利润方面来看,新凤鸣主营业务净利润仍然较高,道恩股份以及宝丽迪的净利率也相对较高。

从盈利能力方面来看,国际企业由于在高端产品的竞争力较强,盈利能力较强,国内企业宝丽迪净利率相对较高。

三、需求条件

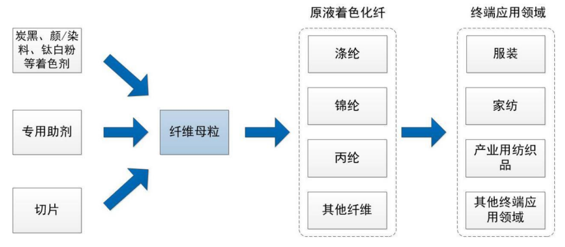

从需求来看,我国的纤维母粒行业下游主要以纺织行业为主,包括涤纶、锦纶等纤维,最终应用领域包括服装、家纺、产业用纺织品等行业。

我国是世界最大的化纤生产国, 2019年,国内化纤总产量达5,953万吨,创历史新高。我国化纤工业持续发展,综合竞争力明显提高,有力的支撑和推动了纺织工业和相关产业的发展。

以上数据资料参考《2020年中国纤维母粒市场调研报告-产业供需现状与投资商机研究》。

近年来,我国纤维母粒行业呈现蓬勃发展之势,不少厂家快速拓展了企业规模。2019年,国内纤维母粒产量排名前10的企业中,有7家地处江苏或浙江,这与化纤生产主要集中于江浙地区的产业格局相吻合,具体如下:

2019年我国纤维母粒产量排名前10的企业

数据来源:观研天下数据中心整理

二、中国纤维母粒行业主要品牌分析

目前,我国纤维母粒行业主要品牌中跨国企业通过在国内设置子公司参与国内高端母粒市场的竞争,国内企业在传统母粒市场进行竞争。

纤维母粒行业主要国际品牌

数据来源:观研天下数据中心整理

国内企业主要以苏州宝丽迪材料科技股份有限公司等为代表的江浙沪企业为主。

纤维母粒行业主要国际品牌

数据来源:观研天下数据中心整理

目前,国际母粒市场呈现垄断竞争格局,母粒生产集中在少数超级大公司,例如瑞士科莱恩公司、美国普立万公司、美国奥美凯公司等,国际公司通过在中国设立子公司,参与国内母粒市场的竞争。

从全球纤维母粒行业主要企业主营业务收入来看,新凤鸣以超过300亿元规模成为行业内营业收入较高的企业之一。

2019年全球纤维母粒行业主要企业主营业务收入

数据来源:观研天下数据中心整理

从净利润方面来看,新凤鸣主营业务净利润仍然较高,道恩股份以及宝丽迪的净利率也相对较高。

2019年全球纤维母粒行业主要企业主营业务净利润

数据来源:观研天下数据中心整理

从盈利能力方面来看,国际企业由于在高端产品的竞争力较强,盈利能力较强,国内企业宝丽迪净利率相对较高。

2019年全球纤维母粒行业主要企业主营业务净利率

数据来源:观研天下数据中心整理

三、需求条件

从需求来看,我国的纤维母粒行业下游主要以纺织行业为主,包括涤纶、锦纶等纤维,最终应用领域包括服装、家纺、产业用纺织品等行业。

我国纤维母粒行业产业链

数据来源:观研天下数据中心整理

我国是世界最大的化纤生产国, 2019年,国内化纤总产量达5,953万吨,创历史新高。我国化纤工业持续发展,综合竞争力明显提高,有力的支撑和推动了纺织工业和相关产业的发展。

2015-2019年我国化纤总产量

数据来源:观研天下数据中心整理(zppeng)

以上数据资料参考《2020年中国纤维母粒市场调研报告-产业供需现状与投资商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。