一、铝晶粒细化剂行业竞争格局和主要企业

我国铝晶粒细化剂工业起步较晚,但近年来取得较大进步,产生了一批发展势头强劲的生产企业,目前国内主要铝晶粒细化剂生产企业包括深圳新星、四通新材(300428.SZ)、云海金属(002182.SZ)、江西永特合金有限公司、湖南金联星冶金材料技术有限公司等几家。

在符合上述行业标准的基础上,能满足军工、航空航天、轨道交通等行业专用铝材生产的高端产品,对晶核尺寸、熔体净化程度和晶核扩散速度要求极高,而高性能铝晶粒细化剂的制备技术,在过去较长时间内被欧美国家垄断,主要是铝晶粒细化剂制备不仅仅涉及产品配方、合金成分控制、工艺流程及工艺参数控制,更重要的是生产装备性能。铝晶粒细化剂的发展与电磁感应炉、连轧机的发展息息相关,其晶核尺寸、熔体净化程度和晶核扩散速度依赖于电磁感应炉、连轧机的性能和制造技术,而高性能生产装备需要长时间经验积累和反复试验才能研发成功,并需一批经验丰富的装备设计、制造、加工专业技术人才和拥有先进的配套加工设备。截至目前,航空航天、轨道交通专用高端铝材所使用的铝晶粒细化剂主要由英国LSM、美国KB Alloys、荷兰KBM以及深圳新星生产。综上,一流铝晶粒细化剂生产企业需要具备较强的设备及产品研发能力、技术创新能力,因此构成了本行业的技术及工艺壁垒。

铝晶粒细化剂质量判断标准包括:熔体纯净程度,铝晶粒细化剂中的杂质会对最终成型的铝材造成污染甚至隐患,高端铝材如航空航天专用铝材对材料的纯净程度要求尤其严格;晶核颗粒团大小,其平均直径越小,意味着可轧制的铝材厚度越小;晶核颗粒团形核能力,形核能力越强,铝材结晶颗粒就越小,铝材强度、塑性和抗蚀能力越好,形核能力是晶粒细化剂性能的主要体现;晶核颗粒团扩散速度,如果颗粒团在熔融铝液中扩散速度不快,或在熔融铝液中流动扩散时相互碰撞聚合,则有可能在待加工铝坯(锭)凝固之前发生沉积而滞留在流槽底部,从而使得能发挥细化作用的晶核数量大幅度减少,降低晶粒细化效果。

参考中国报告网发布《2018-2023年中国铝晶粒细化剂行业市场运营现状调查与投资前景趋势研究报告》

从技术上而言,提高铝晶粒细化剂细化能力并非简单的产品配方或工艺流程问题,而主要取决于生产装备性能。铝晶粒细化剂晶核尺寸和形核能力的控制技术取决于电磁感应炉性能及其制造技术;熔体净化程度取决于合金化过程的熔渣分离技术;晶核扩散速度取决于对合金实施变形的连轧机性能和制造技术。电磁感应炉和大型连轧机制备技术提升,直接导致铝晶粒细化剂质量提高,未来铝晶粒细化剂行业技术水平提升仍主要依赖于电磁感应炉和连轧机制备技术进步。

铝晶粒细化剂的另一主要原料为氟盐,其主要原料是氟化氢,而氟化氢主要原料是萤石。中国探明萤石保有储量列世界第三,已探明储量的萤石矿床有500最多处,保有储量约2,000万吨,资源量约1.1亿吨;2015年我国萤石产品产量 484万吨(折纯),预计2016-2020年将可保持2%-3%的年均增长水平,供应较为充足。(数据来源:中国化工信息中心《全球萤石市场研究报告》)发行人全资子公司绵江萤矿持有萤石采矿许可证,该萤石矿储量85万吨以上,平均品位达到65%,在全国位列前茅。

铝晶粒细化剂直接应用于铝材制造加工过程,其产品质量直接影响成型后铝材性能,而判断铝晶粒细化剂产品质量的标准主要包括:熔体纯净程度、晶核颗粒团大小、形核能力及扩散速度。根据上述判断标准,铝晶粒细化剂可分为四个等级:第一类专用于航空航天用铝板、PS版、CTP版、罐料、电子铝箔的生产,该类铝晶粒细化剂对晶核尺寸、熔体纯净程度、晶核形核能力及扩散速度要求高;第二类主要是轨道交通用铝材、普通装饰用铝板、普通包装用铝箔、汽车铝板类产品加工所使用的铝晶粒细化剂,其性能要求略为降低;第三类用于建筑铝型材,其性能要求已大为降低;第四类用于铸造铝材,该类铝晶粒细化剂大多属于块状合金,一般的市场要求只是化学成分、杂质含量控制在行业标准范围即可,其生产装备和工艺要求均较为简单。目前,英国LSM、美国KB Alloys、荷兰KBM 及深圳新星为高端(即有能力生产第一类、第二类产品)铝晶粒细化剂主要生产厂商。

我国铝晶粒细化剂工业起步较晚,但近年来取得较大进步,产生了一批发展势头强劲的生产企业,目前国内主要铝晶粒细化剂生产企业包括深圳新星、四通新材(300428.SZ)、云海金属(002182.SZ)、江西永特合金有限公司、湖南金联星冶金材料技术有限公司等几家。

二、行业壁垒

1、技术及工艺壁垒

铝晶粒细化剂是铝材加工重要添加剂,其产品质量对铝材性能起着关键性作用。作为目前世界上第二大金属,铝材应用极其广泛,涉及领域包括航空航天、军工、轨道交通等安全要求极高的行业,因此,铝材、铝晶粒细化剂的质量非常关键。目前,国家已出台了《铝及铝合金晶粒细化用合金线材第1部分:铝钛硼合金线材》(YS/T447.1-2011)、《铝及铝合金晶粒细化用合金线材第2部分:铝钛碳合金线材》(YS/T447.2-2011)和《铝及铝合金晶粒细化用合金线材第3 部分:铝钛合金线材》(YS/T447.3-2011)等行业标准。标准制定和实施可以有效淘汰质量和技术不过关的企业,提升行业信誉,保证产品质量和稳定性。在符合上述行业标准的基础上,能满足军工、航空航天、轨道交通等行业专用铝材生产的高端产品,对晶核尺寸、熔体净化程度和晶核扩散速度要求极高,而高性能铝晶粒细化剂的制备技术,在过去较长时间内被欧美国家垄断,主要是铝晶粒细化剂制备不仅仅涉及产品配方、合金成分控制、工艺流程及工艺参数控制,更重要的是生产装备性能。铝晶粒细化剂的发展与电磁感应炉、连轧机的发展息息相关,其晶核尺寸、熔体净化程度和晶核扩散速度依赖于电磁感应炉、连轧机的性能和制造技术,而高性能生产装备需要长时间经验积累和反复试验才能研发成功,并需一批经验丰富的装备设计、制造、加工专业技术人才和拥有先进的配套加工设备。截至目前,航空航天、轨道交通专用高端铝材所使用的铝晶粒细化剂主要由英国LSM、美国KB Alloys、荷兰KBM以及深圳新星生产。综上,一流铝晶粒细化剂生产企业需要具备较强的设备及产品研发能力、技术创新能力,因此构成了本行业的技术及工艺壁垒。

2、客户壁垒

铝晶粒细化剂主要应用于航空航天、军工、轨道交通、汽车、电子、建筑建材、食品医药包装等领域所需铝材加工,这些客户承担着非常大的产品质量责任,其对供应商产品也有着非常严格的要求。为保证相关原料性能稳定、安全,下游企业一般会与合格供应商建立长期合作关系。同时,长期合作经验积累和人员接触,能够使沟通成本降低。因而,新进入者通常无法迅速满足客户质量要求并实现快速供应。新企业要获得用户认可往往需要较长时间,因此,本行业对拟进入企业构成一定客户壁垒。3、资金壁垒

铝晶粒细化剂生产行业属于资金密集型行业,需要大量设备及研发投入,特别是高性能铝晶粒细化剂大批量研发生产需要先进的分析、检测、试验、生产设备,为保持技术优势,还需要持续足够研发投入。随着高性能铝材需求量进一步加大,对企业产品质量要求也进一步提高,行业内企业必须加大研发力度及设备投入,来满足其下游客户要求。此外,原铝在产品成本中所占比例较大,为维持企业正常生产经营,原材料采购和周转需要大量流动资金,并且会随着产销规模增加而增加。因此,若无一定资金积累,企业将无法保持长期竞争力,这对拟进入企业形成一定资金壁垒。4、人才壁垒

铝晶粒细化剂技术含量较高,必须具备充足人才储备,建立一支稳定全面的研发团队,以保证研发制造水平的先进性及持续性;而生产工艺的复杂性还要求企业具备成熟、精细的生产管理能力,需要在工艺设计、设备调试、生产操作方面具有丰富实践经验的专业团队和熟练工人,以保证产品质量稳定。对于拟进入本行业尤其是生产高附加值铝晶粒细化剂的企业,成熟生产、研发团队的缺失将形成壁垒。三、行业技术水平及特点

经过半个多世纪发展,欧美主要铝晶粒细化剂生产厂家如英国的LSM、美国的KB Alloys、荷兰的KBM,以及中国的深圳新星,基本代表了目前行业内领先技术水平。从铝材最终应用领域来看,航空航天用铝板、PS版、CTP版、罐料、电子铝箔对铝材性能要求最高,轨道交通、普通装饰、普通包装及汽车用铝箔、铝板的要求次之,而以上专用铝材生产加工所需之铝晶粒细化剂基本由上述四家企业生产。铝晶粒细化剂质量判断标准包括:熔体纯净程度,铝晶粒细化剂中的杂质会对最终成型的铝材造成污染甚至隐患,高端铝材如航空航天专用铝材对材料的纯净程度要求尤其严格;晶核颗粒团大小,其平均直径越小,意味着可轧制的铝材厚度越小;晶核颗粒团形核能力,形核能力越强,铝材结晶颗粒就越小,铝材强度、塑性和抗蚀能力越好,形核能力是晶粒细化剂性能的主要体现;晶核颗粒团扩散速度,如果颗粒团在熔融铝液中扩散速度不快,或在熔融铝液中流动扩散时相互碰撞聚合,则有可能在待加工铝坯(锭)凝固之前发生沉积而滞留在流槽底部,从而使得能发挥细化作用的晶核数量大幅度减少,降低晶粒细化效果。

参考中国报告网发布《2018-2023年中国铝晶粒细化剂行业市场运营现状调查与投资前景趋势研究报告》

从技术上而言,提高铝晶粒细化剂细化能力并非简单的产品配方或工艺流程问题,而主要取决于生产装备性能。铝晶粒细化剂晶核尺寸和形核能力的控制技术取决于电磁感应炉性能及其制造技术;熔体净化程度取决于合金化过程的熔渣分离技术;晶核扩散速度取决于对合金实施变形的连轧机性能和制造技术。电磁感应炉和大型连轧机制备技术提升,直接导致铝晶粒细化剂质量提高,未来铝晶粒细化剂行业技术水平提升仍主要依赖于电磁感应炉和连轧机制备技术进步。

图:上述四家企业铝钛硼晶粒细化剂技术指标

四、行业与上下游之间的关联性及其影响

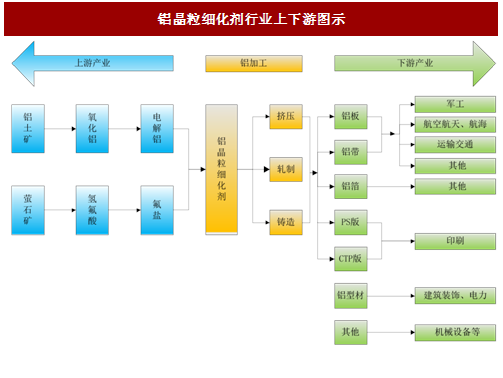

铝晶粒细化剂属于铝中间合金,其上游原材料主要包括铝锭和氟盐;下游主要为经过挤压、平轧、锻造等各种加工方式得到的铝材,如铝板、铝带、铝箔、铝型材等。公司处于产业链中游,主要业务为研发生产铝晶粒细化剂,其产品主要应用于铝材加工。

图:铝晶粒细化剂行业上下游图示

1、上游行业对本行业的影响

铝晶粒细化剂的主要原料为铝锭,我国是世界第一大铝生产国,根据国家统计数据数据,2010年中国电解铝产量约1,565.00万吨,2015年达到3,141.31 万吨,增幅100.72%,电解铝供应充足且稳定增长。近年来,国家限制原铝出口,鼓励高附加值的铝深加工产品出口,为铝晶粒细化剂行业的发展创造了良好的市场环境。铝晶粒细化剂的另一主要原料为氟盐,其主要原料是氟化氢,而氟化氢主要原料是萤石。中国探明萤石保有储量列世界第三,已探明储量的萤石矿床有500最多处,保有储量约2,000万吨,资源量约1.1亿吨;2015年我国萤石产品产量 484万吨(折纯),预计2016-2020年将可保持2%-3%的年均增长水平,供应较为充足。(数据来源:中国化工信息中心《全球萤石市场研究报告》)发行人全资子公司绵江萤矿持有萤石采矿许可证,该萤石矿储量85万吨以上,平均品位达到65%,在全国位列前茅。

2、下游行业对本行业的影响

本行业的直接下游行业是铝加工业,近年来,随着航空航天、轨道交通、军工、消费、建筑等终端领域的发展,铝材产量稳定提升,对铝晶粒细化剂的需求也保持增长。下游行业的发展为本行业提供了更为广阔的市场空间。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。