一、行业竞争格局

由于膜技术在工业领域应用的定制化和专业化程度较高,实力较强的大型膜技术应用企业更多地专注于规模化、工艺单一、可复制性强的市政、工业园区水处理领域应用;而小型膜技术应用企业面对这种复杂的工业废水废液资源化项目又力不能及,只能参与一些简单的单体设备处理项目。随着国家对工业废水达标排放标准的不断提高和对工业企业节能减排要求的日益严格,在工业领域以膜技术应用为核心的替代传统落后生产工艺的清洁生产工艺改造和废水废液资源化利用需求不断增加。

参考中国报告网发布《2018-2023年中国膜分离产业市场竞争态势调查与投资前景规划预测报告》

由于膜分离技术可以在工业生产领域中进行广泛应用,而不同行业的企业生产工艺差异较大,因此,对于不同行业中的客户,膜分离技术应用企业需要按照其具体需求进行方案设计和产品定制生产。对于同一行业中的不同企业,由于生产工艺总体相似,因此,在总体方案设计等方面具有相对的可复制性;但鉴于不同企业所采用的资源要素及一些具体工艺细节会有一定的差异,故在项目实施过程中的一些技术细节及产品制造方面仍会呈现出一定的定制化特征。此外,由于膜分离技术在某些应用领域中尚处于技术推广阶段,对客户进行专业技术培训与售后服务对于解决方案的运行效果和稳定性起着重要作用。

因此,膜分离行业有别于标准化设备生产行业,系以整体解决方案的模式进行销售,并具有定制化设计、生产和提供综合技术服务等经营特点。

目前,国内从事膜分离业务的企业规模普遍较小。我国膜分离行业中产值过亿的企业较少。年产值在 500 万元左右的中小企业约占膜企业总数的 85%,年产值 1,000 万元以上的厂家约占 10%,年亿元产值以上的企业只占 5%左右,此类企业大都有外资投入的背景,且主要专注于大型市政水处理及工业园区水处理领域。而专注于工业流体清洁生产工艺改造及工业废水废液资源化利用的企业则相对较少,主要是由于工业生产的复杂性和多变性对膜应用处理的技术要求较高。

由于膜技术在工业领域应用的定制化和专业化程度较高,实力较强的大型膜技术应用企业更多地专注于规模化、工艺单一、可复制性强的市政、工业园区水处理领域应用;而小型膜技术应用企业面对这种复杂的工业废水废液资源化项目又力不能及,只能参与一些简单的单体设备处理项目。随着国家对工业废水达标排放标准的不断提高和对工业企业节能减排要求的日益严格,在工业领域以膜技术应用为核心的替代传统落后生产工艺的清洁生产工艺改造和废水废液资源化利用需求不断增加。

二、行业进入壁垒

1、技术壁垒

以膜分离技术为基础的膜分离系统集成装置的设计和生产涉及材料科学、分离工程、过程工艺、环境科学、下游应用行业生产工艺等诸多专业领域,属于技术密集型产品。为满足应用领域多元化、工艺条件多样化、运营服务专业化的要求以及保证整体解决方案稳定运行的需要,膜分离技术应用企业需全面掌握下游应用行业的生产工艺、各式膜材料、膜元件的性能和膜分离技术应用工艺设计等各个环节的关键核心技术,并具备较强的系统集成和运营服务能力。由于前述关键核心技术、系统集成和运营服务能力均需要企业经过长期实践与研究的积累方可掌握,且涉及多项专利及非专利技术,存在较高的技术壁垒。2、业绩与经验壁垒

纺织印染、化纤、生物制药等行业的客户对膜分离系统集成装置的稳定性要求较高,较为关注膜元件、膜组件供应商的质量与解决方案提供商实施项目的经验与业绩,有着较强的“先入为主”的竞争特点。膜原件、膜组件供应商与解决方案提供商以往实施项目的好坏将直接影响其将来获得新客户的能力。因此,是否具有相同或相似类型项目的实施经验构成了膜分离行业的重要壁垒之一。3、人才壁垒

膜分离行业属于知识和技术密集型行业。吸引并稳定经验丰富、高素质的研究、开发、销售人才和管理团队是该行业内企业经营成功的关键因素。在膜分离技术应用整体解决方案的提供过程中,从设计到施工的各个环节均会涉及到诸多领域的专业知识和技术,企业很难在较短的时间内形成一支完整的研发、销售、设计、施工队伍,因此,膜分离行业的人才壁垒较高。4、资金壁垒

由于膜分离行业知识、技术密集程度较高,其技术和工艺开发需要企业持续进行研发方面投入;同时,由于企业在解决方案投标过程中需提供一定比例的投标保证金,在项目实施过程中需要提供一定的履约保函保证金,有时还需为客户垫付一定的设备采购资金,因此,膜分离行业具有一定的资金壁垒。三、行业市场化程度

随着中国经济的快速发展,污染防治和节能减排力度不断加大,膜分离产业作为工业企业清洁生产的重要支撑性产业,近年来也迎来了高速发展。同时,随着我国配套法律、法规和产业政策不断推出,我国膜分离产业中的从业企业数量不断增加,市场竞争不断加剧,膜分离技术的研发与膜产品生产也逐步与国际接轨,膜分离行业已经呈现出了较高的市场化程度。四、行业内主要企业情况

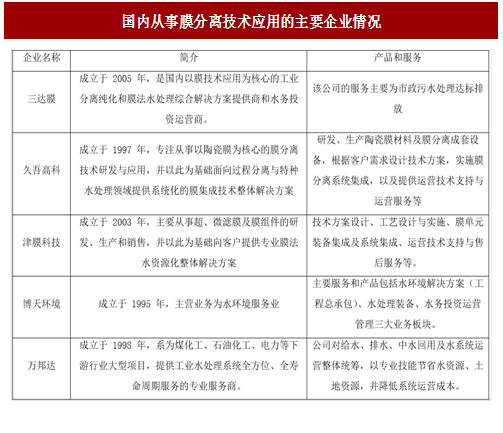

膜分离技术可以在工业生产领域中进行广泛应用,由于不同行业的不同企业有着迥异的生产工艺,即使是生产同类产品的企业,在工艺流程上都可能有很大差异。这种差异性和个性化需求导致公司目前在各个细分领域内的竞争对手相对较少。参考中国报告网发布《2018-2023年中国膜分离产业市场竞争态势调查与投资前景规划预测报告》

图:国内从事膜分离技术应用的主要企业情况

五、行业经营模式

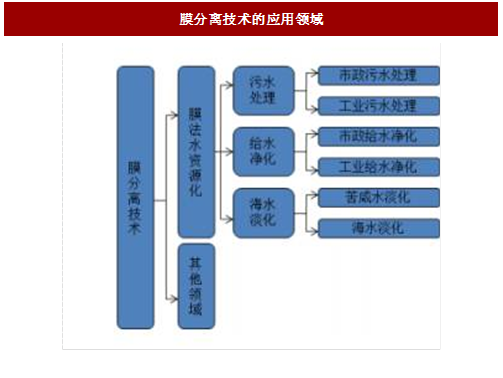

膜分离技术主要应用于工业流体分离、废水处理等领域,上述领域属于工业企业生产过程中的重要环节之一。为保证分离效果和设备运行的稳定,膜分离技术工艺的应用需结合客户的生产工艺流程及具体需求进行工艺设计及系统集成,并为客户提供运营技术支持和售后服务,因此,该细分行业涵盖技术方案设计与实施、膜分离装备集成、运营技术支持和售后服务等内容。由于膜分离技术可以在工业生产领域中进行广泛应用,而不同行业的企业生产工艺差异较大,因此,对于不同行业中的客户,膜分离技术应用企业需要按照其具体需求进行方案设计和产品定制生产。对于同一行业中的不同企业,由于生产工艺总体相似,因此,在总体方案设计等方面具有相对的可复制性;但鉴于不同企业所采用的资源要素及一些具体工艺细节会有一定的差异,故在项目实施过程中的一些技术细节及产品制造方面仍会呈现出一定的定制化特征。此外,由于膜分离技术在某些应用领域中尚处于技术推广阶段,对客户进行专业技术培训与售后服务对于解决方案的运行效果和稳定性起着重要作用。

图:膜分离技术的应用领域

因此,膜分离行业有别于标准化设备生产行业,系以整体解决方案的模式进行销售,并具有定制化设计、生产和提供综合技术服务等经营特点。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。