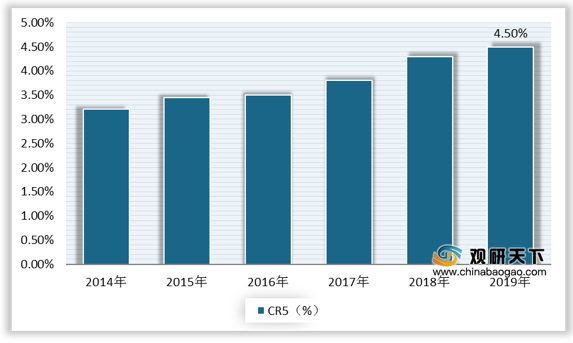

胶粘剂是一种重要的工业原料,具有良好的粘胶性能,在新能源、电子电器、机械、汽车、航天航空等领域有广泛应用。国内胶粘剂行业市场较为分散,中小企业居多,行业集中度低,但总体呈现上升态势。数据显示,2019年回天新材、集泰股份、硅宝科技、高盟新材、康达新材国内前五家胶粘剂市场份额CR5达4.5%,较2014年的3.21%有明显提高。为适应产品高端化趋势,龙头企业扩产节奏加快,加之外延收购,我国胶粘剂行业集中度提升空间较大。

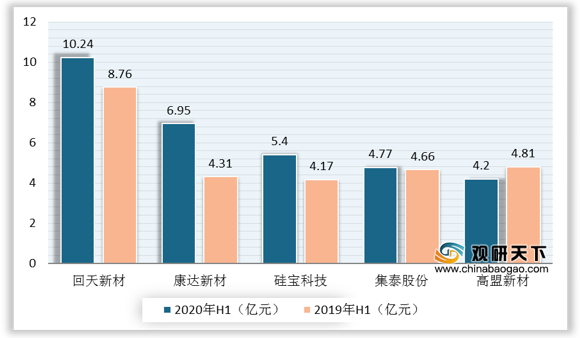

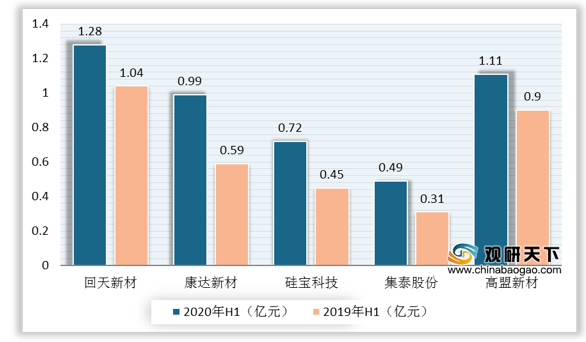

从国内上市胶粘剂企业业绩来看,2020年上半年,我国胶粘剂行业实现高增长。数据显示,2020年上半年,回天新材、硅宝科技、康达新材、高盟新材和集泰股份五家企业平均营业收入增速达到18.3%,归母净利润增速达到39.5%。

具体来看,2020年上半年,回天新材营业收入10.2亿元,同比增长16.87%;净利润1.28亿元,同比增长23.31%;硅宝科技实现营业总收入5.4亿,同比增长30.4%;净利润7175.9万,同比增长60.7%;康达新材营业收入6.95亿元,同比增长61.45%;净利润9940万元,同比增长69.43%;高盟新材营业收入4.20亿元,同比下降12.67%;净利润1.11亿元,同比增长24.15%;集泰股份营业收入4.77亿元,同比增长2.35%;净利润4949万元,同比增长58.19%。

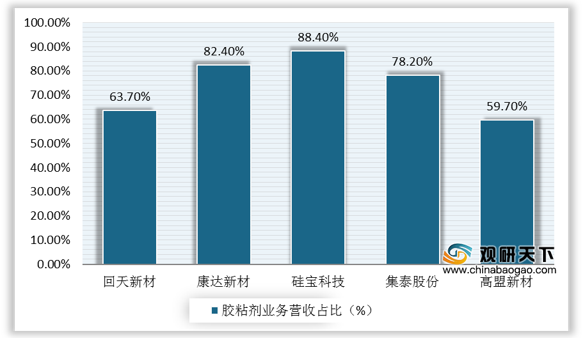

上述公司的胶粘剂业务占比各有不同,其中硅宝科技胶粘剂主业最为集中。数据显示,2020年上半年,硅宝科技胶粘剂业务占比最高,达到88.4%,其次是康达新材和集泰股份,分别占比82.4%和78.2%,回天新材胶类业务占比为63.7%,高盟新材胶类业务占比最低,仅为59.7%。

相关行业分析报告参考《2020年中国胶粘剂市场分析报告-行业运营态势与发展趋势预测》。

2014-2019年国内胶粘剂龙头企业市占率

数据来源:公开资料整理

从国内上市胶粘剂企业业绩来看,2020年上半年,我国胶粘剂行业实现高增长。数据显示,2020年上半年,回天新材、硅宝科技、康达新材、高盟新材和集泰股份五家企业平均营业收入增速达到18.3%,归母净利润增速达到39.5%。

具体来看,2020年上半年,回天新材营业收入10.2亿元,同比增长16.87%;净利润1.28亿元,同比增长23.31%;硅宝科技实现营业总收入5.4亿,同比增长30.4%;净利润7175.9万,同比增长60.7%;康达新材营业收入6.95亿元,同比增长61.45%;净利润9940万元,同比增长69.43%;高盟新材营业收入4.20亿元,同比下降12.67%;净利润1.11亿元,同比增长24.15%;集泰股份营业收入4.77亿元,同比增长2.35%;净利润4949万元,同比增长58.19%。

2019年H1、2020年H1我国五大胶粘剂公司营收对比

数据来源:公司公告

2019年H1、2020年H1我国五大胶粘剂公司归母净利润对比

数据来源:公司公告

上述公司的胶粘剂业务占比各有不同,其中硅宝科技胶粘剂主业最为集中。数据显示,2020年上半年,硅宝科技胶粘剂业务占比最高,达到88.4%,其次是康达新材和集泰股份,分别占比82.4%和78.2%,回天新材胶类业务占比为63.7%,高盟新材胶类业务占比最低,仅为59.7%。

2020年上半年我国五大公司胶粘剂业务营收占比

数据来源:公司公告(CT)

相关行业分析报告参考《2020年中国胶粘剂市场分析报告-行业运营态势与发展趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。