中高端的磁材企业均将受益于高端钕铁硼供不应求的市场情况,及稀土和钕铁硼价格上涨的趋势,但公司之前仍然存在差异。基于磁材企业不同的生产能力、研发能力、盈利情况、产品结构和客户渠道,各大企业将在不同方面巩固优势。

总体而言,具有四大优势的企业将在未来占据有利地位,在新能源车大潮中进一步发展壮大。

1)具备一定的技术和生产优势;2)产品结构调整符合行业发展趋势;3)具备稳固的上游资源供应;4)拥有高粘性的大型高端客户(尤其是海外客户)。

第一,具备一定的技术和生产优势。一定的技术和生产能力是磁材企业进入高端市场的必备因素,是第一道门槛。磁材行业是高新技术的行业,只有那些具备高性能、高一致性、高热稳定性产品的生产能力的企业能够跨入技术壁垒,生产并销售中高端的钕铁硼产品,占据行业领先地位。

第二,产品结构调整符合行业发展趋势。首先,磁材行业的发展将集中在高性能钕铁硼的市场;其次,高性能钕铁硼的发展在短期内将大幅受益于新能源汽车的大潮。磁材行业是一个订单式生产的行业,并且往往是非标准件的生产模式,需要根据下游领域和客户的不同需求建立专门的生产线,因此哪个公司能够快速地打入有前景的产品市场(目前即为新能源车市场),调整产品结构以提高附加值高前景好的产品占比,便能够在未来获得显著的行业地位,凭借品牌效应和客户关系在该产品领域独占鳌头。因此,在汽车尤其是新能源汽车市场布局丰富的磁材企业特别值得关注。

第三,具备稳固的上游资源供应。磁材行业作为中游产业,能够具备稳固且价格合理的上游原材料来源是保证企业能够正常生产的基本元素。尤其是在上游稀土行业逐渐整合成为六大稀土集团、“打黑”力度超预期、稀土供给减少之时,能够确保在未来稀土资源供给紧张的情况下依然获得稳定来源、合理价格的稀土原材料的磁材企业将取得优势。我们可以预期,

那些已经与上游稀土供应商长期良好合作关系的磁材企业将在这其中具备一定的优势。

参考中国报告网发布《2018-2023年中国钕铁硼永磁材料产业调查与发展趋势研究报告》

第四,拥有高粘性的大型高端客户(尤其是海外客户)。磁材行业是订单式的生产,无论是产品销量还是产品毛利率都依赖于下游客户,在不少企业跨入技术壁垒进入中高端市场时,对下游大型高端客户的掌握成为了更高的壁垒,并逐渐拉开企业之间的差距。值得关注的是,国内和国外大型高端客户的获取难度和意义是不尽相同的:国外大型高端客户,尤其是龙头车企对产品性能、一致性的要求更高,因此更倾向于选择有品牌有保障的大型磁材企业并且愿意为此支付一定的溢价,供应商获取的毛利率较高;并且国外车企对供应商的认证时间更长,往往长达 3-5 年,而国内车企则需要 2 年左右,因此国外客户对磁材产品涨价的敏感性较低,与供应商关系的稳定性更高。因此,如果一家磁材企业能够进入国外大型高端客户,尤其是国外的新能源车车企的产业链,那么它有很大可能成为该客户长期的主要供应商,并且进一步夯实其品牌和行业地位,获得更多大型高端客户,强者恒强。综上,是否能够掌握

大型高端客户(尤其是国外的新能源车车企)决定着磁材企业未来发展的前景。

在这里,我们特别测算了国外主要大型车企的新能源车发行计划所对应的高性能钕铁硼需求量。在各大车企的战略规划中,2020 年仅仅是新能源车产销量“指数型增长”的开端;然而,仅仅大众、宝马、奔驰、福特、Tesla5 家车企的新能源车在 2020 年对高性能钕铁硼的需求量就有近 2900 吨,可见国外大型车企客户能够为磁材企业业绩带来的影响之大。

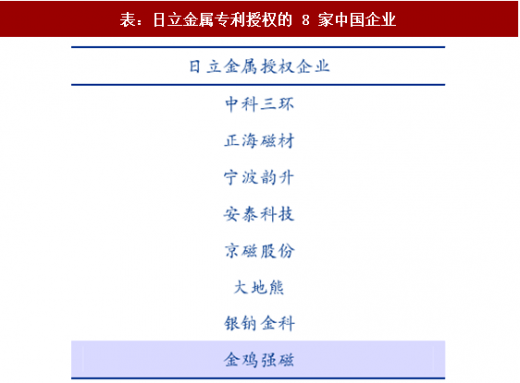

另一方面,虽然日立金属专利授权的有效性处于争议当中,部分专利封锁已经被判定无效,并且欧洲市场中的大量中型企业已经不再要求供应商具备该专利授权,但是目前市场上欧美的龙头企业仍然会关注供应商的专利授权情况,因此是否具备日立金属的专利授权也是将影响磁材企业(粘结和热压钕铁硼不受该授权限制)能否打入国外大型企业产业链的重要因素。

总体而言,具有四大优势的企业将在未来占据有利地位,在新能源车大潮中进一步发展壮大。

1)具备一定的技术和生产优势;2)产品结构调整符合行业发展趋势;3)具备稳固的上游资源供应;4)拥有高粘性的大型高端客户(尤其是海外客户)。

第一,具备一定的技术和生产优势。一定的技术和生产能力是磁材企业进入高端市场的必备因素,是第一道门槛。磁材行业是高新技术的行业,只有那些具备高性能、高一致性、高热稳定性产品的生产能力的企业能够跨入技术壁垒,生产并销售中高端的钕铁硼产品,占据行业领先地位。

表:行业主要公司的生产情况比较(单位:吨)

表:行业主要公司的盈利情况比较

第二,产品结构调整符合行业发展趋势。首先,磁材行业的发展将集中在高性能钕铁硼的市场;其次,高性能钕铁硼的发展在短期内将大幅受益于新能源汽车的大潮。磁材行业是一个订单式生产的行业,并且往往是非标准件的生产模式,需要根据下游领域和客户的不同需求建立专门的生产线,因此哪个公司能够快速地打入有前景的产品市场(目前即为新能源车市场),调整产品结构以提高附加值高前景好的产品占比,便能够在未来获得显著的行业地位,凭借品牌效应和客户关系在该产品领域独占鳌头。因此,在汽车尤其是新能源汽车市场布局丰富的磁材企业特别值得关注。

表:行业主要公司的产品结构比较

第三,具备稳固的上游资源供应。磁材行业作为中游产业,能够具备稳固且价格合理的上游原材料来源是保证企业能够正常生产的基本元素。尤其是在上游稀土行业逐渐整合成为六大稀土集团、“打黑”力度超预期、稀土供给减少之时,能够确保在未来稀土资源供给紧张的情况下依然获得稳定来源、合理价格的稀土原材料的磁材企业将取得优势。我们可以预期,

那些已经与上游稀土供应商长期良好合作关系的磁材企业将在这其中具备一定的优势。

参考中国报告网发布《2018-2023年中国钕铁硼永磁材料产业调查与发展趋势研究报告》

第四,拥有高粘性的大型高端客户(尤其是海外客户)。磁材行业是订单式的生产,无论是产品销量还是产品毛利率都依赖于下游客户,在不少企业跨入技术壁垒进入中高端市场时,对下游大型高端客户的掌握成为了更高的壁垒,并逐渐拉开企业之间的差距。值得关注的是,国内和国外大型高端客户的获取难度和意义是不尽相同的:国外大型高端客户,尤其是龙头车企对产品性能、一致性的要求更高,因此更倾向于选择有品牌有保障的大型磁材企业并且愿意为此支付一定的溢价,供应商获取的毛利率较高;并且国外车企对供应商的认证时间更长,往往长达 3-5 年,而国内车企则需要 2 年左右,因此国外客户对磁材产品涨价的敏感性较低,与供应商关系的稳定性更高。因此,如果一家磁材企业能够进入国外大型高端客户,尤其是国外的新能源车车企的产业链,那么它有很大可能成为该客户长期的主要供应商,并且进一步夯实其品牌和行业地位,获得更多大型高端客户,强者恒强。综上,是否能够掌握

大型高端客户(尤其是国外的新能源车车企)决定着磁材企业未来发展的前景。

在这里,我们特别测算了国外主要大型车企的新能源车发行计划所对应的高性能钕铁硼需求量。在各大车企的战略规划中,2020 年仅仅是新能源车产销量“指数型增长”的开端;然而,仅仅大众、宝马、奔驰、福特、Tesla5 家车企的新能源车在 2020 年对高性能钕铁硼的需求量就有近 2900 吨,可见国外大型车企客户能够为磁材企业业绩带来的影响之大。

表:国外主要大型车企的新能源车产销量及钕铁硼需求量测算

表:日立金属专利授权的 8 家中国企业

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。