一、传统撮合交易的平台众多,尽管新的服务模式出现,但整体看化塑B2B市场仍处于市场启动期

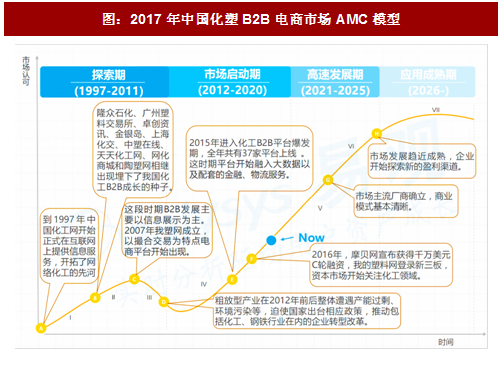

探索期(2000-2011)

我国化塑行业最早可以追溯到中国化工信息网与中国化工网,这时化塑电商正处于1.0时代,以信息交换为主,将线下信息整合到互联网上进行展示。2007年,我的塑料网成立,以撮合交易为特点电商平台开始出现。后期,化工B2B电商的主要运营模式为通过人工方式将线上供需双方的信息进行匹配促成交易达成。

市场启动期(2012-2020)

在经历了产业粗放发展,产能过剩以及宏观经济环境的困境,以快塑网、找塑网、摩贝等化塑产业新生态服务平台开始涌现。2015年大量资本注入,使得化塑电商呈现井喷式态势。通过线上交易数据的积累,头部厂商重点布局金融、物流等领域,如2016年找塑网推出“找塑金融”为中小企业解决融资难的问题。尽管目前化塑电商平台较多,但多数化塑B2B电商还处在传统线上信息撮合阶段,整体来看市仍然处于市场启动期。

高速发展期(2021-2025)

易观分析认为,进入高速发展期后,企业将以打通化塑全产业链的信息流、物流、资金流的交易闭环为重点,努力构造化塑行业全产业链新生态系统。

二、化塑电商平台发展不均衡,资本投入进入冷静阶段

电商特点:化塑电商平台发展不均衡,目前运营模式以撮合、自营、以及混合模式为主。采购方通过线上询盘,平台人工或自动报价,最后达成购买协议,并在线上完成交易的方式进行。部分厂商除了提供采购交易服务外,还会提供基于物流、金融、数据、解决方案为一体化的全供应链服务。

参考观研天下发布《2018-2023年中国塑料包装行业发展调研及投资趋势研究报告》

融资情况:从融资规模看,资本投入进入冷静阶段,2017年上半年投资仅有摩贝网一笔融资;从融资轮次看,在B轮以上的企业相对较少,投资方对化塑B2B领域是处于理性的态度,导致整个化塑B2B电商还处于市场启动期。得到投融资的企业比较集中,摩贝、快塑网等企业比较受到资本青睐,从近两年投融情况投放分析,未来投资策略将转变为重点扶植。

探索期(2000-2011)

我国化塑行业最早可以追溯到中国化工信息网与中国化工网,这时化塑电商正处于1.0时代,以信息交换为主,将线下信息整合到互联网上进行展示。2007年,我的塑料网成立,以撮合交易为特点电商平台开始出现。后期,化工B2B电商的主要运营模式为通过人工方式将线上供需双方的信息进行匹配促成交易达成。

市场启动期(2012-2020)

在经历了产业粗放发展,产能过剩以及宏观经济环境的困境,以快塑网、找塑网、摩贝等化塑产业新生态服务平台开始涌现。2015年大量资本注入,使得化塑电商呈现井喷式态势。通过线上交易数据的积累,头部厂商重点布局金融、物流等领域,如2016年找塑网推出“找塑金融”为中小企业解决融资难的问题。尽管目前化塑电商平台较多,但多数化塑B2B电商还处在传统线上信息撮合阶段,整体来看市仍然处于市场启动期。

高速发展期(2021-2025)

易观分析认为,进入高速发展期后,企业将以打通化塑全产业链的信息流、物流、资金流的交易闭环为重点,努力构造化塑行业全产业链新生态系统。

图:2017年中国化塑B2B电商市场AMC模型

二、化塑电商平台发展不均衡,资本投入进入冷静阶段

电商特点:化塑电商平台发展不均衡,目前运营模式以撮合、自营、以及混合模式为主。采购方通过线上询盘,平台人工或自动报价,最后达成购买协议,并在线上完成交易的方式进行。部分厂商除了提供采购交易服务外,还会提供基于物流、金融、数据、解决方案为一体化的全供应链服务。

参考观研天下发布《2018-2023年中国塑料包装行业发展调研及投资趋势研究报告》

融资情况:从融资规模看,资本投入进入冷静阶段,2017年上半年投资仅有摩贝网一笔融资;从融资轮次看,在B轮以上的企业相对较少,投资方对化塑B2B领域是处于理性的态度,导致整个化塑B2B电商还处于市场启动期。得到投融资的企业比较集中,摩贝、快塑网等企业比较受到资本青睐,从近两年投融情况投放分析,未来投资策略将转变为重点扶植。

图:融资情况

表:2016年-2017年6月TOP5融资

图:化塑B2B电商不同运营模式

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。